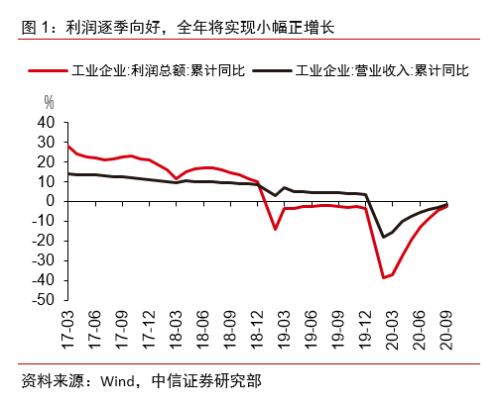

进入三季度以来,经济社会发展秩序日渐平稳,工业企业生产、经营状况持续向好,带动企业盈利水平明显改善,三季度规模以上工业企业利润实现15.9%的增长,呈现逐季向好的“√”型走势,预计全年规模以上工业企业利润将实现小幅正增长。从具体行业看,景气行业数量持续增加,41个工业大类行业中有21个利润同比增加,尤其是装备制造业、原材料制造业在三季度表现亮眼,带动整体制造业累计利润如期转正。

事项

国家统计局10月27日发布的工业企业利润数据显示,1-9月份,全国规模以上工业企业实现利润总额43665.0亿元,同比下降2.4%,降幅较1-8月份收窄2.0个百分点。1-9月份,规模以上工业企业实现营业收入74.23万亿元,同比下降1.5%,降幅较1-8月份收窄1.2个百分点。

正文

▌盈利水平逐季向好,预计全年将实现小幅正增长。进入三季度以来,经济社会发展秩序日渐平稳,工业企业生产、经营状况持续改善,其中,生产端的规模以上工业企业增加值同比增长5.8%,销售端的营业收入数据增长4.8%,均呈现逐季回升的态势。生产销售的持续向好,带动企业盈利水平的明显改善,工业企业利润增速一季度下降36.7%,二季度增长4.8%,三季度增长15.9%,呈现逐季向好的“√”型走势,前三季度累计同比下降2.4%,在当前的经济环境和工业企业生产节奏下,我们预计全年规模以上工业企业利润将实现小幅正增长。

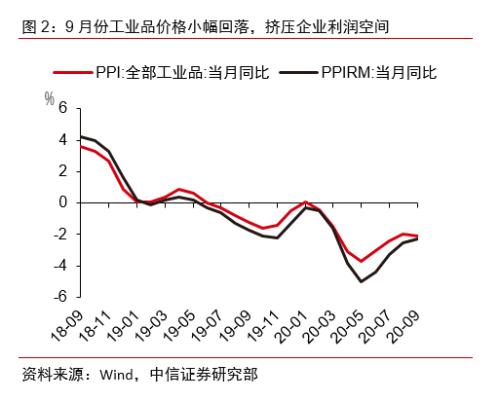

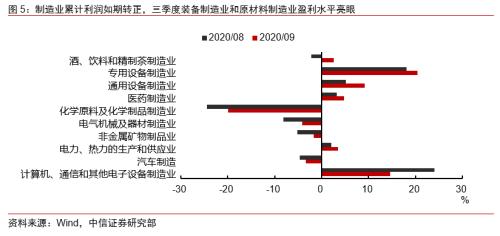

▌制造业累计利润如期转正,但采矿业利润修复速度有所放缓。在上个月关于工业企业利润的点评报告中,我们判断制造业累计增速将有望在9月转正,从数据来看,1-9月份,制造业利润总额为37060.2亿元,同比增长1.1%,较前值环比改善2.1个百分点,修复趋势良好,预计在四季度仍将维持良好的利润水平。此外,电力、热力、燃气及水生产和供应业利润总额为3930.5亿元,同比增长2.6%,在上个月实现年内首次转正后,盈利增速又进一步加快1.7个百分点。但是,受国际原油在9月份的疲弱表现,9月份工业品价格同比下降2.1%(降幅较前值加深0.1个百分点),导致受原油价格影响较大的采矿业利润修复速度放缓,1-9月累计利润为2674.3亿元,同比下降37.2%,仅较前值改善0.9个百分点。

▌景气行业数量持续增加,装备制造业带动作用明显。随着供需循环持续改善,景气行业数量明显增加;从累计利润来看,1-9月份,41个工业大类行业中有21个利润同比增加,上半年仅有9个行业增长;从单季数据来看,二季度41个工业大类行业中有25个行业同比增加,三季度有31个行业利润同比增加,较前值增加了6个,并且其中有24个行业利润增速超过了两位数。装备制造业是利润增长较快的行业之一,三季度同比增长22.5%,带动作用明显,拉动整体规模以上工业企业利润增长7.8个百分点,主要是受益于汽车环保标准切换、基建项目加快推进等因素,汽车、通用设备、专用设备等行业的利润在三季度分别增长了26.0%、28.2%和63.5%。另外,受促消费等政策扶持,消费品制造业利润稳定恢复,三季度同比增长14.3%,其中食品制造、烟草、纺织、造纸等行业增速较快。

▌各类型所有制企业协同改善,外商及港澳台商投资企业累计利润增速如期在本月转正。1-9月,规模以上工业企业中,国有控股企业实现利润总额11303.1亿元,同比下降14.3%,收窄2.7个百分点;股份制企业实现利润总额30681.1亿元,下降3.6%,较前值收窄1.6个百分点;外商及港澳台商投资企业实现利润总额12443.0亿元,增长2.6%,较前值改善3.0个百分点,累计利润同比增速如期在9月转正;私营企业实现利润总额12748.3亿元,下降0.5%,较前值收窄2.8个百分点。我们估算,在可比口径下,各类型所有制企业在9月单月均呈现利润改善的格局,尤其是外商和私营企业单月利润在20%左右,增速较快。

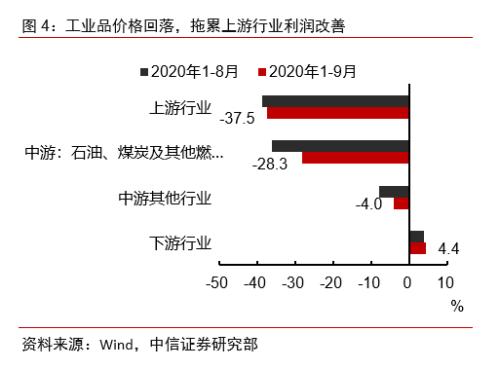

▌工业品价格小幅下跌,短期对利润增长的拉动作用放缓。9月份,海外疫情呈复发趋势,对短期需求造成一定的扰动,致使工业品价格小幅下跌,布伦特原油价格环比下降8.97个百分点,国内的工业相关价格指数亦有所表现,9月份工业生产者出厂价格指数(PPI)为-2.1%,较前值减少0.1个百分点,一定程度上挤压了利润空间。从行业分布来看,中游行业中的石油、煤炭及其他燃料加工业、黑色及有色金属冶炼及压延加工业的利润影响明显,环比改善7.8个百分点,另外,上游行业、中游其他行业以及下游行业利润分别环比改善1.1、4.0以及0.66个百分点。

▌政策呵护下企业单位成本下降,营收利润率持续提升。近几个月来,在大规模减税降费、降低企业用电、用地及租金成本的惠企政策的呵护下,企业的单位成本持续下降,三季度,规模以上各工业企业每百元营业收入成本较去年同期下降0.53元,企业盈利明显增强,三季度营业收入利润率较去年同期提高0.64个百分点,1-9月累计为5.88%,同比降低0.06个百分点。

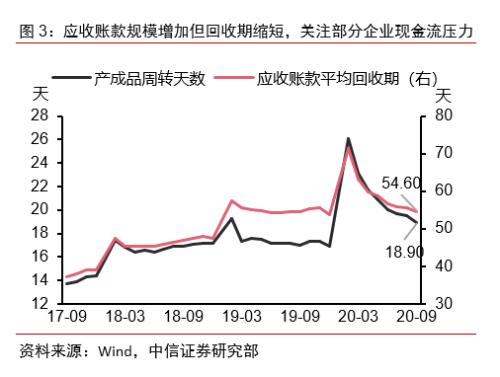

▌总体而言企业盈利状况呈现逐季向好趋势,但当前数据也反映部分企业生产经营仍存在一些困难。其一,9月份单月规上工业企业利润同比增长10.1%,为连续四个月保持双位数高增长,但较前值回落9.0个百分点,幅度较大,主要受工业品价格波动,主要行业(汽车、电子)原材料成本上升、费用增加等因素影响。其二,工业产成品存货仍位于高位,9月末,规模以上工业企业产成品存货为4.53万亿元,较前值增加0.08万亿元,同比增长8.2%。总体而言,我们维持此前观点,认为由于不同行业受疫情冲击影响不同,库存周期受到扰动,“被动去库”后移和“主动补库”前移叠加,实际上已基本实现了库存的当期动态平衡,因此预计在未来1~2个季度内,随着需求日益改善,当前较高的库存将不断消化。其三,应收账款同比高增但平均回收期缩短,反映了部分企业的周转困难,9月末规模以上企业应收账款16.24万亿元,较前值增加了0.27万亿元,同比增长14.3%,但平均回收期为54.6天,较前值减少1.0天,一增一减的结构数据表明存在特定类型的企业仍面临周转困难,预计将有更具针对性的政策着力解决这些企业的生产经营困难。

附录图表

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43