文丨明明债券研究团队

核心观点

9月经济数据当中,地产数据表现相对分化。尽管开发投资增速依然保持强势,但新开工和商品房销售(及其对应的预收款和个人按揭贷款)增速出现了比较明显的放缓迹象,这也体现了7月以来监管趋严的效果。在监管政策推动房地产回归本源的思路下,预计整体的拿地、销售、开发节奏将有所放缓,房地产投资或将进入阶段性下行的周期。

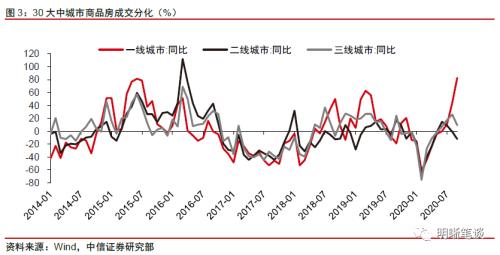

销售增速放缓,库存压力增大。商品房销售增速高位放缓,9月商品房销售额同比增速由27%下降到16%。不同能级城市间地产销售情况存在较大差异,表现最强势的还是一线城市,二三线城市已经开始边际转弱。从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库,一二线城市的可售面积都已经接近2015和2016年的峰值。

用存销比来衡量库存高低,部分城市确实存在库存偏高的问题。根据十大城市的数据,一线城市存销比在疫情防控松动之后出现了非常明显的下行,说明销售状况持续向好;但十大城市中的二线城市存销比最近几个月开始回升,库存压力有所增加。二线城市中有不少城市库存压力偏大,比如西安,如果按照近三月的平均销售速度,需要近4年的时间才能消化掉所有楼市库存。

严监管下,房企销售和融资面临压力。销售端:为抑制房价过快上涨,部分城市出台了抑制需求端的政策。随着经济逐渐恢复常态,刺激地产的必要性进一步下降,销售端的政策调控预计会有一定的连续性,地产销售增速将会遭遇削弱。融资端:“三条红线”限制房企杠杆经营,限制其融资能力。

监管政策推动房地产回归本源,开发节奏料将放缓。首先,“三条红线”的监管趋严,踩线房企需要通过减少拿地来削减负债,开工和预售的节奏也会有所放慢;其次,“三条红线”监管本意在于房地产企业回归实体经济本源,而非高杠杆经营,“快周转”(拿地、开工、销售快,施工、竣工慢)和过度金融化;再次,银行对于踩线房企的信贷也趋于谨慎,预计也会对未来地产投资产生影响。

对应到地产投资,建安投资仍有支撑,土地投资料将下行。自2016年房企逐渐开始“快周转”模式以来,后续的交房和竣工压力不断累积,因此建安投资目前仍有较强的支撑。由于今年上半年房企拿地金额非常高,土地购置费相对于拿地具有一定的滞后性,预计短期内土地购置费不会出现断崖式下跌,但随着四季度乃至明年房企拿地的收敛,土地购置费增速存在向下并转负的可能,将会对未来的地产投资形成拖累。

结论:楼市监管趋严,销售、开发增速下行,房地产投资或将进入阶段性下行的周期。从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库。今年以来,尽管疫情导致宏观经济增速下行、财政压力加大,但政府仍坚持不将房地产作为刺激经济的手段,主要原因是担忧高房价引发社会问题、金融风险。经济逐渐回归正常区间后,地产政策更难言放松。“三条红线”的融资监管和商品房销售下行预计将逐渐带来房地产开发节奏放缓,对应到地产投资,建安投资仍有支撑,土地投资料将逐渐走弱,预计地产投资从年内到明年或将走出下行趋势。

正文

9月经济数据当中,地产数据表现相对分化。尽管开发投资增速依然保持强势,但新开工和商品房销售(及其对应的预收款和个人抵押贷款)增速出现了比较明显的放缓迹象,这也体现了7月以来监管趋严的效果。在监管政策推动房地产回归本源的思路下,预计整体的拿地、销售、开发节奏将有所放缓,房地产投资或将进入阶段性下行的周期。

房地产库存和销售分化

地产库存再度回升

今年以来,全国商品房待售面积边际下行。根据国家统计局公布的数据,8月末,全国商品房待售面积为4.96亿平方米,比7月末减少471万平方米,同比增长0.5%,环比持续下行。自“去库存”政策实施以来,全国商品房库存持续下降。2020年初新冠疫情的突然爆发,使得一季度和二季度初售楼处关门,地产销售受阻,年初房地产库存有所上行。随着疫情防控逐渐松动和地产销售的大幅改善,以商品房待售面积衡量的库存指标持续下行。由于待售面积指的仅仅是已竣工的项目中未销售的面积,还有很大一部分商品房处于在建但未销售的状态,也会占用房地产企业的资金但未形成回款,因此待售面积并不能全面的反映真实的库存压力。

从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库。可售面积指的是已经获得了销售资格,但是还没有销售出去的商品房面积,这里面既包含了上面提到的竣工未售的待售面积,也包含了批准预售但未能出售的面积,能够较好地反映房地产市场的库存压力。从十大城市的商品房可售面积看,十大城市库存自2018年已经开始累库,一二线城市的可售面积都已经接近2015和2016年的峰值。热点城市内部有所分化,一线城市中,广州深圳库存相对稳定,而北京已经超过了2015年底的峰值。二线城市方面,部分城市累库较快,比如郑州、青岛和福州,均已明显超过2015年峰值时的水平。

销售增速边际放缓

商品房销售增速高位放缓。根据国家统计局公布的数据,1-9月商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点,房地产销售基本步入正轨,年初被疫情耽误的销售额已经大致有所回补。然而从单月的趋势来看,5、6月份以来部分城市地产市场已经出现了过热迹象,迫使地产政策全方位收紧。随着商品房需求端的政策监管不断趋严,地产销售面积上行速度受到边际抑制,9月商品房销售额同比增速由27%下降到16%。

地产市场冷热不均,二三线城市销售面积承压。不同能级城市间地产销售情况存在较大差异,表现最强势的还是一线城市,二三线城市已经开始边际转弱。具体而言,一线城市9月份销售面积同比增加82.76%,销售恢复较快,现已远远超出去年同期水平;二线城市9月份销售面积为734.29万平方米,同比下降12.01%,销售表现较差,今年除5、6月份外其他月份销售面积均不及去年同期;三线城市9月份销售面积为579.05万平方米,同比增长9.01%,楼市恢复良好。

不同城市存销比分化

用存销比来衡量库存高低,部分城市确实存在库存偏高的问题,全国房价也可能呈现冷热不均的状态。不同城市的商品房库存高低是与销售面积紧密联系在一起的,判断库存高低,除了绝对库存面积的历史对比,更重要的指标是存销比(可售面积/近三月平均销售面积)。根据十大城市的数据,一线城市存销比在疫情防控放松之后出现了非常明显的下行,说明销售状况持续向好;但十大城市中的二线城市存销比最近几个月开始回升,库存压力有所增加。具体到城市而言,四个一线城市存销比都相对较低,除了北京需要接近2年来消化库存之外,其他三个一线城市的库存都在1年左右的水平;二线城市中则有不少城市库存压力偏大,比如西安,如果按照近三月的平均销售速度,需要近4年的时间才能消化掉所有楼市库存。库存去化周期较长,库存压力相对较大的城市,房价可能会面临一定的走弱风险。

严监管下的地产逻辑

销售、融资面临压力

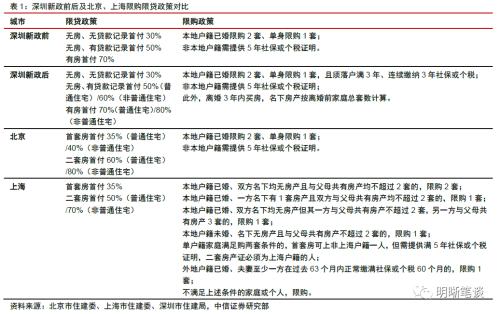

销售端:抑制房价过快上涨,部分城市出台了抑制需求端的政策,地产销售增速可能边际走弱。从本轮周期来看,疫情导致宏观经济增速下行、财政压力加大,房地产企业在上半年享受到了实实在在的利好,但政府仍坚持不将房地产作为刺激经济的手段,主要原因是担忧高房价引发社会问题、金融风险。深圳楼市“7·15”新政便是当下政策调控的典例。7月15日上午,深圳市住建局发布新一轮楼市调控政策,调整后深圳本地户籍人员购房要求落户满三年、连续缴纳三年以上社保/个税。此外,新政对普通住宅标准、非普通住宅首付进行了更为严格的限制。调控政策升级的背景便是房价的大涨——2020年6月,深圳二手住宅销售价格指数同比涨14.3%,而北京、上海及广州同比分别上涨2.2%、3.3%和1.0%。除此之外,东莞、南京等地也陆续出台了调控措施,这也是近期地产销售边际降温的主要原因。往后看,随着经济逐渐恢复常态,刺激地产的必要性进一步下降,预计销售端的政策调控会有一定的连续性,地产销售增速将会受到一定程度的削弱。

融资端:“三条红线”出炉后,将对房企拿地和投资产生较大影响。8月20日,中国住房城乡建设部、中国人民银行在北京召开重点房地产企业座谈会,房地产企业的融资监管规则得到了明确,三条红线为“剔除预收款后的资产负债率上限为70%,净负债与股本之比的上限为100%,现金与短期债务比的上限为1”,一旦过线,房地产企业的债务增长将受限。在资产负债表的监管压力下,很多踩线房企一方面需要减少拿地,缩减负债;另一方面,需要尽快卖出存货收回款项,并尽快施工竣工,交付房屋,避免过线。

销售和融资向开发环节的传导

销售下行将逐渐带来房地产开工和投资的下行。房地产销售经验上领先于开工和投资,但近年来二者走势趋于一致,没有呈现明显的领先滞后关系,这或许与当前抢开工、抢销售、高周转的模式相对应。因此,销售下行本身会对房企的开工和投资产生一定的负面影响。

监管政策是近期房地产市场的核心因素,推动房地产回归本源,开发节奏料将放缓。首先,“三条红线”的监管趋严,踩线房企需要通过减少拿地来削减负债,开工和预售的节奏也会有所放慢;其次,“三条红线”监管本意在于房地产企业回归实体经济本源,而非高杠杆经营,“快周转”(拿地、开工、销售快,施工、竣工慢)和过度金融化;再次,银行对于踩线房企的信贷也趋于谨慎,也会对未来地产投资产生影响。监管政策出台后,房地产新开工面积增速已经出现了明显下行,7月同比增速高点曾到达11.3%,9月同比转跌2%。

对应到地产投资,建安投资仍有支撑,土地投资料将下行。自2016年房企逐渐开始“快周转”模式以来,后续的交房和竣工压力不断累积,从这个角度来看,这一轮施工目前仍有较强的支撑,施工和竣工的需求能够带动建安投资在未来一段时间保持相对稳定的增长。而土地购置费相对于拿地具有一定的滞后性,由于今年上半年房企拿地金额非常高,短期内土地购置费不会出现断崖式下跌,但随着四季度乃至明年房企拿地的收敛,土地购置费增速存在向下并转负的可能,将会对未来的地产投资形成拖累。总体而言,地产投资从年内到明年或将走出下行趋势。

结论

楼市监管趋严,房地产投资可能会进入阶段性下行的周期。从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库。今年以来,尽管疫情导致宏观经济增速下行、财政压力加大,但政府仍坚持不将房地产作为刺激经济的手段,主要原因是担忧高房价引发社会问题、金融风险。经济逐渐回归正常区间后,地产政策更难言放松。“三条红线”的融资监管和商品房销售下行预计将逐渐带来房地产开发节奏放缓,对应到地产投资,建安投资仍有支撑,土地投资料将逐渐走弱,预计地产投资从年内到明年或将走出下行趋势。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43