文丨明明债券研究团队

核心观点

央行持续开展14天逆回购操作引发市场对央行锁短放长、抬高综合资金成本、变相“加息”的担忧。我们认为当前未到货币政策变局时点,央行持续大额流动性投放逐步缓解资金压力,月末资金利率从高点回落后可能扭转市场“加息”预期和担忧,短期内可以关注超跌反弹的机会。

流动性净投放难缓悲观情绪,债市大跌。在月末资金压力较大、前期政府债券集中发行消耗超储后,近期资金面有所收紧,央行及时主动投放流动性。但资金紧张缓解难解悲观情绪,市场担忧央行锁短放长、抬高资金综合成本、变相“加息”,期债明显下跌。

央行开展14天逆回购操作的三个阶段:(1)2016年8月24日起14天逆回购操作常态化,背后是货币政策转向、锁短放长、抬升资金利率;(2)2018年3月~7月开启了新一轮货币宽松周期,14天逆回购操作逐步减少,主要集中在月末、季末资金需求较多时期;(3)2018年三季度起,市场资金面偏充裕,14天逆回购只在季末或春节期间操作。

本次重启14天逆回购的环境与2016四季度起有明显的不同:(1)相比2016年四季度起央行主动收缩货币政策去杠杆、防空转的目的,当前货币政策并没有收紧的动力;(2)从人民银行副行长刘国强、货币政策司司长孙国峰在8月25日国务院政策例行吹风会上的表态看,仍需维持相对宽松的资金面环境,这个时点上对变相“加息”仍然无需担忧;(3)8月流动性缺口大,央行放长钱是为维护资金面平稳。

债市策略:市场情绪羸弱、草木皆兵,对于央行持续开展14天逆回购操作而引发的锁短放长、抬升综合资金成本、变相“加息”的担忧,我们认为大可不必。从当前货币政策的目标来看,降成本、维持资金利率在政策利率中枢运行、支持经济回归潜在增速的目标预计高于去杠杆、防空转,目前无需担忧货币政策转向。另一方面,央行持续大额流动性投放逐步缓解资金压力,月末资金利率从高点回落后可能再次扭转市场当前对于货币转向的预期和担忧,短期内可以关注超跌反弹的机会,我们维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

正文

流动性净投放难缓悲观情绪

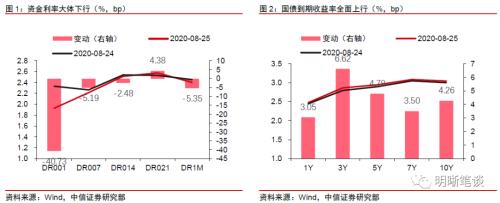

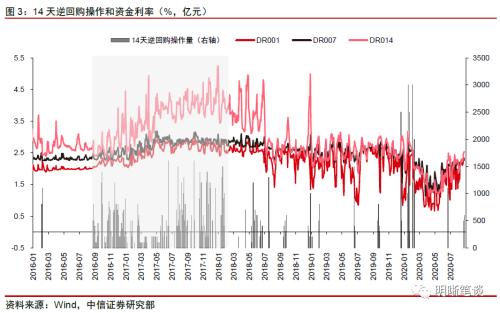

跨月资金需求大,央行加大力度投放流动性,资金面紧张有所缓解。在月末资金压力较大、前期政府债券集中发行消耗超储后,近期资金面有所收紧,央行也及时主动投放流动性。8月25日央行开展2500亿元7天和500亿元14天逆回购操作,对冲当日1000亿元逆回购到期后,实现流动性净投放2000亿元,是8月份以来单日最大净投放量。资金紧张的局面在央行大额流动性净投放后明显转松,银行融出量增加、资金价格迅速下滑,DR001、DR007、DR014分别下行40.73bp、5.19bp、2.48bp至1.93%、2.21%、2.52%。

资金紧张缓解难解悲观情绪,期债明显下跌。即便有央行净投放超预期、资金利率明显下行,债券市场情绪仍然羸弱。全天债市持续走弱,银行间主要利率债收益率大幅上行4-7bp,10年期国债收益率时隔逾一个月再度升破3%关口;国债期货低开低走,2年期、5年期、10期主力合约分别下跌0.10%、0.27%、044%。

情绪羸弱,草木皆兵。在经济基本面未有明显利空的情况下,利率的大幅调整很难由中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话释放的缓和信号所解释,我们认为更多是对货币政策的遐想。14天逆回购自上周五重启操作以来持续投放,资金面逐步放松,但是现券利率却持续上行,尤其25日央行在7天回购可以完成跨月时仍然开展14天逆回购,市场开始担忧央行此举意在锁短放长、抬高资金综合成本,在一定程度上形成实质性的“加息”,暗合了市场对货币政策收紧的预期,进一步打压市场情绪。

历史上重启14天逆回购有什么特征?

2016年以来,大致可以将央行开展14天逆回购操作的时期分成三个阶段:2016年8月底~2018年1月底,2018年3月~7月,2018年中至今。

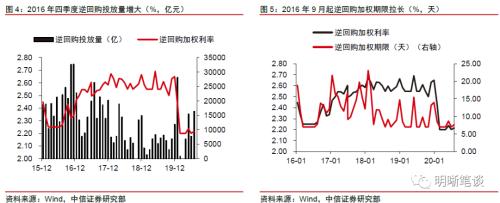

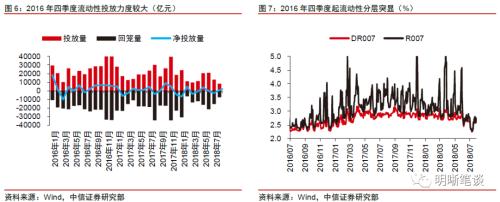

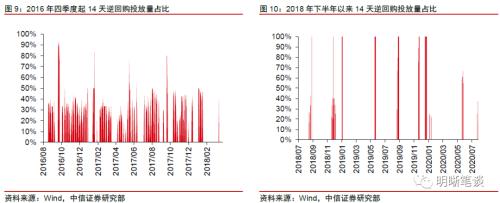

(1)2016年8月24日起14天逆回购操作常态化,背后是货币政策转向、锁短放长、抬升资金利率。随着2016年7月末中央政治局会议提出引导资金“脱虚入实”,诸多监管措施陆续出台,而经济基本面温和复苏态势不改。8月底起开始频繁启用14天逆回购操作来向市场投放资金,其目的是在缓解流动性供需压力的同时,通过锁短放长来抬高综合资金成本,这一过程持续到2016年底。2017年初-2018年初,为了配合外部汇率维稳和内部去杠杆、防控资金空转等要求,央行采取14天逆回购常态操作嵌套28天逆回购来代替7天逆回购操作,同时对市场流动性投放力度大幅减弱。这一阶段整体流动性投放逐步收缩,资金利率中枢上行、流动性分层现象突显。

(2)2018年3月~7月,14天逆回购操作逐步减少,在月末、季末仍有操作。央行自2018年二季度起开启了新一轮货币宽松周期,以降准置换MLF、7天逆回购持续净投放的方式补充流动性,银行间流动性逐步充裕,流动性分层现象明显缓解。这一阶段,14天逆回购和28天逆回购仍时有操作,但主要集中在月末、季末资金需求较多时期。

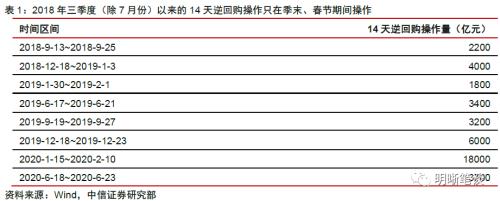

(3)2018年三季度起,市场资金面偏充裕,14天逆回购只在季末或春节期间操作。2018年三季度后(除7月),央行只在2018年9月、2018年12月~2019年1月、2019年6月、2019年9月、2019年12月、2020年1月~2月、2020年6月启动14天逆回购操作。与上一阶段类似,在央行持续降准背景下,银行间流动性处于充裕状态,资金面持续宽松,14天逆回购操作仅用于摆渡季末和春节期间流动性,维稳特殊时点的资金面。

本次重启14天逆回购是“加息”吗?

本次重启14天逆回购打破了2018年三季度以来的操作规律,引起了市场的猜想。一方面是重启14天逆回购时点并非季末时点;另一方面,如果说8月21日和24日持续的14天逆回购操作是为了维护月末资金面,那么在7天回购已经可以完成跨月的25日,央行再次操作14天逆回购则并不存在明显必要性,回顾2018年三季度以来,即便在季末时点也很少出现在25日之后仍然有14天逆回购操作。以上是本次14天逆回购操作的特殊之处,在市场普遍讨论经济基本面修复、货币政策逐步回归常态、债券利率横盘已久的市场环境下,央行这一操作引发了市场对央行锁短放长、抬高资金利率、变相“加息”的遐想,一时风声鹤唳草木皆兵,债市明显下跌。

但本次重启14天逆回购的环境与2016四季度起有明显的不同。(1)相比2016年四季度起央行主动收缩货币政策去杠杆、防空转的目的,当前货币政策并没有收紧的动力。一方面,去杠杆、防空转已经自4月以来通过引导资金利率回升、打压结构性存款基本完成,资金利率也回到以政策利率为中枢运行,正如8月25日人民银行副行长刘国强在国务院政策例行吹风会上提出的促进市场利率围绕作为中枢的央行政策利率波动一般。

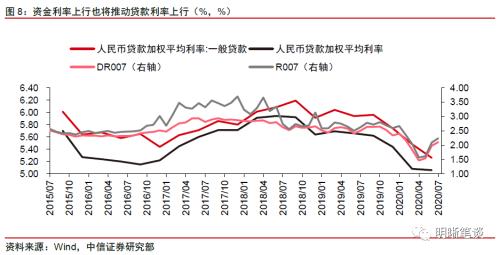

(2)从央行官员近期表态看,货币政策也没到收紧的时点。下一阶段货币政策要支持经济向潜在增速回归,发挥结构性货币政策的精准导向作用,推动降低综合融资成本,预计后续企业贷款利率还会进一步下行。要实现贷款利率下行,仍然需要维持相对宽松的资金面环境,这个时点上对变相“加息”仍然无需担忧。此外,人民银行货币政策司司长孙国峰在8月25日国务院政策例行吹风会上提到,疫情以来坚持没有采取零利率甚至负利率,以及量化宽松这样的非常规货币政策,因此也就不存在所谓的退出问题。这让人联想起2019年4月25日,人民银行货币政策司司长孙国峰在国务院政策例行吹风会指出,稳健货币政策总体上力度得当、松紧适度,原来并没有放松,现在也谈不上收紧,始终与名义经济增速相匹配。总体来说货币政策在4月份经历了回归正常化后,新的变局仍未到时机。

(3)8月流动性缺口大,央行放长钱是为维护资金面平稳。结合8月17日央行超额续作MLF,本次央行重启14天逆回购操作均为在7天逆回购净投放的基础上增加长钱的供应,其背景是8月份政府债券集中发行、财政支出节奏放缓导致的巨大的流动性缺口,DR007自8月中旬起便持续高于政策利率2.2%,资金面紧张程度明显超过疫情后所有时期。央行加大流动性投放,包括7天和14天逆回购操作,目前看仍然是以补充流动性为主,而非变相“加息”。

总体而言,我们认为央行此次重启14天逆回购操作且持续操作更多是出于维稳月末资金面的考虑,并非意在锁短放长、抬升综合资金成本。货币政策仍然未到变局时机,后续在总量层面维持流动性合理充裕、资金利率围绕政策利率中枢波动外,结构层面加强对实体经济的精准导向,贷款利率仍然有进一步下行空间。

债市策略

市场情绪羸弱、草木皆兵,对于央行持续开展14天逆回购操作而引发的锁短放长、抬升综合资金成本、变相“加息”的担忧,我们认为大可不必。从当前货币政策的目标来看,降成本、维持资金利率在政策利率中枢运行、支持经济回归潜在增速的目标预计高于去杠杆、防空转,目前无需担忧货币政策转向。另一方面,央行持续大额流动性投放逐步缓解资金压力,月末资金利率从高点回落后可能再次扭转市场当前对于货币转向的预期和担忧,短期内可以关注超跌反弹的机会,我们维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43