下半年业绩展望:A股盈利改善仍有空间,力度可能放缓

二季度企业盈利回暖,企业盈利能力及现金流有所改善,呈现如下亮点:(1)整体盈利增速触底反弹,刺激政策对经济的正向拉动作用逐步显现;(2)结构方面,中小板及创业板企业绩修复优于主板,ROE已回升并超过去年同期水平;(3)行业方面,以周期恢复/消费/高成长为代表的行业,如通信、农林牧渔、医药生物、机械设备和电子行业二季度单季盈利实现高增长。

国内的需求仍处于复苏阶段,预计下半年逆周期政策对于经济的支持仍将持续。货币政策对制造业及中小企业仍有结构上的倾斜,融资环境有望持续改善,信用宽松的拐点尚未到来;财政支出后续的确定性较高,税费负担下降对于企业盈利产生的动能有望进一步释放,预计后续A股盈利改善仍有空间。但考虑到随着经济的复苏和企业盈利的改善,下一阶段宽信用政策将主要发挥结构性工具的精准滴灌作用,逆周期调节的力度可能较上半年有所降低,叠加二季度盈利改善较为明显,提高了基数水平,三、四季度盈利复苏的力度可能放缓。

行业配置:关注经济复苏及A股盈利恢复带来的结构性投资机会

(1)周期性行业。重点关注产能周期触底回升、补库存、收入改善的行业,如通用机械、稀有金属、化工、建材等;

(2)必需消费品。高利润率支撑ROE、卓越的经营现金流,依然是相对优势,如农林牧渔、食品饮料、医药生物等;

(3)可选消费品。库存消化、现金流改善叠加行业景气周期上行,未来业绩改善趋势将更加明确,如消费电子、汽车、家电、传媒等,另外国内疫情控制节奏较好,酒店、餐饮、旅游等行业具备业绩改善空间;

(4)高弹性成长股。重点关注受益于国产替代的半导体、电子元器件、先进制造等。

中报业绩盘点:盈利增速触底反弹,大小板块分化明显

上半年A股营收增速整体回暖,单季度除上证50外,各主要板块的营收增速均由负转正。全A(非金融两油)20Q2营业收入同比增长6.81%,环比提升18个百分点。主板(非金融)/中小板(非金融)/创业板(剔除温氏股份(行情300498,诊股))/科创板20Q2营收增速分别为0.31%/5.45%/8.48%/4.78%,均由负转正。

刺激政策对于经济的正向拉动作用逐步显现。受益于二季度国内复工复产的持续推进和经济复苏,20H1/20Q2全部A股的归母净利润同比降幅由20Q1的-24.05%分别收窄至-17.91%/-12.21%,全A(非金融两油)的业绩增速已转正至9.47%,高于去年同期水平(19Q2为-5.71%)。

结构上,中小创盈利大幅修复,科创板延续高增长,主板恢复相对较慢。中小板(非金融)/创业板(剔除温氏股份)/科创板20H1的盈利增速分别为6.7%/8.36%/27.35%;20Q2的盈利增速分别为23.93%/42.31%/28.29%。科创板业绩增速较一季度进一步扩大,中小板和创业板由负转正,科技板块的成长属性及业绩稳定性凸显。回顾二季度权益市场的表现,成长股走势强劲,这也体现了市场对于中小创及科创板业绩向好的充分预期。所有板块中只有上证50同比跌幅扩大,主要系银行以及石油石化的业绩拖累所致。

盈利分析:ROE企稳回升,经营现金流边际改善

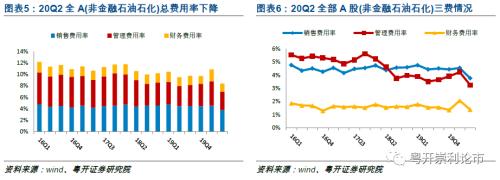

(一)盈利驱动:毛利率提升,费用率降低。20Q2全A / 全A(非金融两油)的毛利率环比上升0.82/0.06个百分点,但较去年同期仍低0.94/1.19个百分点。创业板/中小板的毛利率在环比改善的同时,同比也出现了改善,较去年同期分别提升1.96/1.04个百分点。受益于金融对实体经济的支持政策以及公司压缩成本,二季度费用率下降,带动A股盈利修复。

(二)盈利能力:全A(非金融两油)ROE企稳回升,中小创同、环比双重改善。20Q2全A / 全A(非金融两油)的ROE(TTM)环比变化分别为-0.35/0.25个百分点,创业板/中小板的ROE(TTM)环比提升1.54/0.75个百分点,同比提升2.98/0.39个百分点,创业板ROE回暖的幅度更为明显。

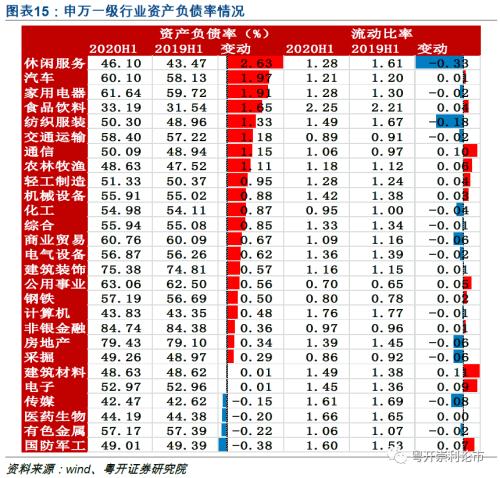

杠杆率提升或为主要驱动因素。拆分ROE看,资产负债率、销售净利率、总资产周转率三因素均环比有所回升,全A(非金融两油)资产负债率由20Q1的61.55%上升至62.23%,主要由于货币政策精准导向支持中小企业及实体经济,企业债务融资规模上升;销售净利率TTM由4.61%修复至4.71%,主要由于减税降费政策下企业费用率下降以及投资收益增加;总资产周转率由0.11上升至0.14,主要由于企业的营业收入上升。分板块来看,主板ROE(TTM)由Q1的6.86%回落至6.65%,主要受净利率下降拖累;中小板ROE(TTM)由Q1的5.70%增长至6.05%,三因素皆有提升;创业板ROE(TTM)由Q1的2.1%大幅提升至4.03%,主要由净利率驱动。

(三)现金流:经营现金流边际改善,投资现金流恢复。Q1在宽松的金融条件下,筹资现金流大幅改善;进入二季度,随着货币政策逐步“回归中性”以及经济的进一步复苏,企业现金流维持相对稳定。二季度企业的经营现金流走弱的幅度明显收敛,投资现金流大幅提升,已超过去年同期水平。

行业比较:成长、消费、周期性改善行业业绩表现更优

申万28个一级行业中,除国防军工和金融行业外,20Q2的业绩同比均较20Q1有所改善,农林牧渔Q2业绩增速虽较Q1有所下滑,但依旧维持高增长水平,有15个行业实现盈利同比正增长。(详情请参见正文内容)同比增幅较大的主要集中在三大板块:(1)成长性板块,如医疗服务、金融、半导体、TMT;(2)疫情下的必选消费以及疫情催化的需求板块,如农林牧渔、食品饮料、传媒游戏等;(3)周期性改善行业,如通用机械、汽车、建材等。未来随着经济进一步企稳回升,周期性行业进入补库存阶段,原材料及工业品等利润和收入增速有望进一步增长。

毛利率方面,科技、资源、基建多数行业的毛利率提升,而消费、金融多数行业的毛利率回落。ROE方面,农林牧渔、通信等行业Q2的ROE(TTM)环比改善,服务业、金融等行业有所下降。现金流方面,18个申万一级行业经营性净现金流环比改善,化工居首,制造业和周期性行业加大投资。

风险提示:政策效果不及预期;经济超预期下行;外围环境走弱

一、盈利增速触底反弹,大小板块分化明显

营收方面,上半年A股营收增速整体回暖,单季度除上证50外,各主要板块的营收增速均由负转正。20H1 全部A股的营收同比增速为-2.85%,各主要板块的营收情况较20Q1明显改善。单季度数据亦向好,20Q2全部A股营业收入同比增长2.67%,较20Q1的-8.76%显著修复。全部A股剔除金融石油石化后,二季度营业收入同比增长6.81%,较上一季度提升18个百分点。分板块看,主板(非金融)/中小板(非金融)/创业板(剔除温氏股份)/科创板的20Q2营收增速分别为0.31%/5.45%/8.48%/4.78%,均由负转正。

整体盈利增速触底反弹。受益于二季度国内复工复产的持续推进和经济复苏,20H1/20Q2全部A股的归母净利润同比降幅由20Q1的-24.05%分别收窄至-17.91%/-12.21%,剔除金融和石油石化板块后,20Q2全部A股的业绩增速已转正至9.47%,高于去年同期水平(19Q2为-5.71%)。A股上市公司业绩增速整体企稳反弹,刺激政策对于经济的正向拉动作用逐步显现。

中小创盈利大幅修复,科创板延续高增长,主板恢复相对较慢。分板块看,中小板(非金融)/创业板(剔除温氏股份)/科创板20H1的盈利增速分别为6.7%/8.36%/27.35%;20Q2的盈利增速分别为23.93%/42.31%/28.29%。一季度受疫情影响,上市公司业绩整体大幅下滑,科创板表现亮眼实现逆势增长。进入二季度,科创板延续强势,业绩增速较一季度进一步扩大,中小板和创业板的业绩增速也由负转正,科技板块的成长属性及业绩稳定性凸显。回顾二季度权益市场的表现,成长股的走势强劲,这也体现了市场对于中小创及科创板业绩向好的充分预期。所有板块中只有上证50同比跌幅扩大,主要系银行以及石油石化的业绩拖累所致。

二、盈利分析:ROE企稳回升,经营现金流边际改善

(一)盈利驱动:毛利率提升,费用率降低

盈利驱动方面,20Q2全A / 全A(非金融石油石化)的毛利率分别为18.57%/18.49%,环比上升了0.82/0.06个百分点,但较去年同期仍低0.94/1.19个百分点。创业板/中小板的毛利率分别为31.74%23.48%,在环比改善的同时,同比也出现了改善,较去年同期分别提升1.96/1.04个百分点。

受益于金融对实体经济的支持政策以及公司压缩成本,二季度费用率下降,带动A股盈利修复。企业财务费用率由20Q1的2.07%下降至1.39%,同时管理费用率和销售费用率均环比下降,三项费用比率降至10.4%,低于20Q1以及19Q2。

(二)盈利能力:全A(非金融两油)ROE企稳回升,中小创同、环比双重改善

全A非金融石油石化ROE企稳回升,中小创ROE同比、环比双重改善。20Q2全A / 全A(非金融石油石化)的ROE(TTM)分别为7.89%/6.93%,环比变化分别为-0.35/0.25个百分点。20Q2创业板/中小板的ROE(TTM)分别为4.37%/6.05%,环比20Q1提升1.54/0.75个百分点,同比19Q2提升2.98/0.39个百分点,创业板ROE回暖的幅度更为明显。

杠杆率提升或为主要驱动因素。拆分ROE来看,资产负债率、销售净利率、总资产周转率三因素均环比有所回升,剔除金融石化后的A股资产负债率由20Q1的61.55%上升至62.23%,主要由于货币政策精准导向支持中小企业及实体经济,企业债务融资规模上升;销售净利率TTM由4.61%修复至4.71%,主要由于减税降费政策之下,企业费用率下降以及投资收益增加;总资产周转率由0.11上升至0.14,主要由于企业的营业收入上升。分板块来看,主板ROE(TTM)由一季度的6.86%回落至二季度的6.65%,主要受净利率下降拖累;中小板ROE(TTM)由一季度5.70%增长至6.05%,三因素皆有提升;创业板ROE(TTM)由2.1%大幅提升至4.03%,主要由净利率驱动。

(三)现金流:经营现金流边际改善,投资现金流恢复

一季度受疫情影响,企业的经营现金流大幅走低,在宽松的金融条件下,筹资现金流大幅改善;进入二季度,随着货币政策逐步“回归中性”以及经济的进一步复苏,企业现金流维持相对稳定。二季度经营性净现金流/营业收入环比由负转正,企业的经营现金流走弱的幅度明显收敛。二季度投资现金流大幅提升,已超过去年同期水平。

三、行业比较:成长、消费、周期性改善行业业绩表现更优

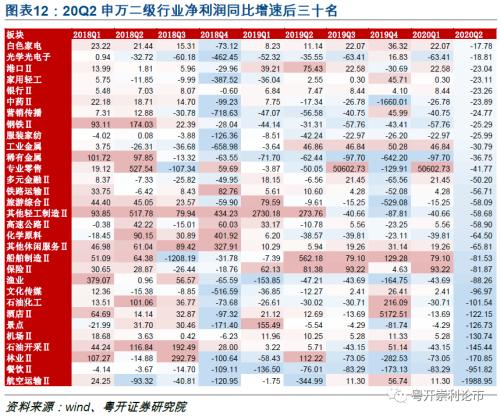

申万28个一级行业中,除国防军工和金融行业外,20Q2的业绩同比均较20Q1有所改善,农林牧渔Q2业绩增速虽较Q1有所下滑,但依旧维持高增长水平。有15个行业实现盈利同比正增长,其中通信、传媒、农林牧渔的单季利润增速超过100%,机械设备、公用事业、电气设备、电子和医药生物的增速超过30%,另外汽车、食品饮料、建筑材料、建筑装饰、计算机的盈利增速在二季度由负转正。休闲服务、交运、采掘、非银金融板块20Q2的业绩降幅较为明显。

申万二级行业中,二季度104个二级行业中有57个实现净利润同比正增长,成长性板块、受疫情影响较小的板块以及周期性改善行业表现更优。其中塑料二季度单季净利润增速超过 700%,互联网传媒、饲料、通用机械超过 200%,医疗器械、园林工程、通信设备、通用机械、证券、半导体和医疗服务超过 100%。

同比增幅较大的主要集中在三大板块:

(1)成长性板块,如医疗服务、金融、半导体、TMT;

(2)疫情下的必选消费以及疫情催化的需求板块,如农林牧渔、食品饮料、传媒游戏等;

(3)周期性改善行业,如通用机械、汽车、建材等。未来随着经济进一步企稳回升,周期性行业进入补库存阶段,原材料及工业品等利润和收入增速有望进一步增长。

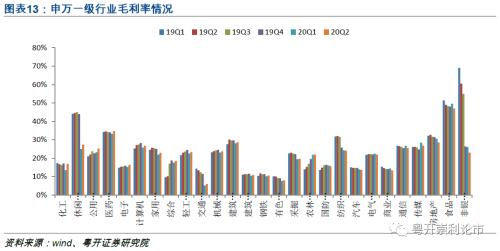

毛利率方面,科技、资源、基建类的多数行业毛利率提升,而消费、金融类的多数行业毛利率回落。

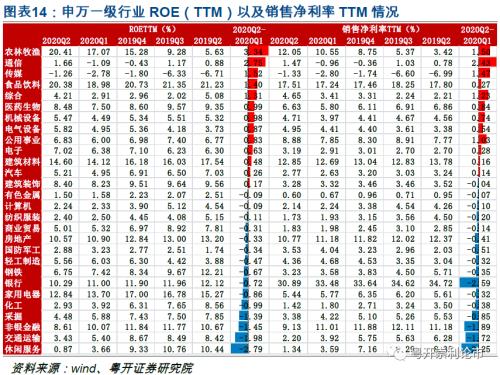

ROE方面,农林牧渔、通信、传媒、食品饮料、医药生物等行业二季度ROE(TTM)环比改善,服务业、交通运输、金融等行业ROE(TTM)有所下滑。

筹资现金流托底,经营性现金流修复。28个申万一级行业中有18个行业经营性净现金流环比改善,化工行业居首,交通运输业经营现金流走弱。

投资恢复,制造业和周期性行业加大投资。28个申万一级行业中有19个行业投资净现金流环比流出增大,公用事业、医药、农林牧渔、化工、建筑建材、机械设备的投资现金流均显著增加。

四、业绩展望:A股盈利改善仍有空间,力度可能放缓

整体而言,二季度企业盈利回暖,企业盈利能力及现金流有所改善,呈现出如下亮点:

(1)整体盈利增速触底反弹,刺激政策对于经济的正向拉动作用逐步显现;

(2)结构方面,中小板以及创业板企业绩修复优于主板,ROE已回升并超过去年同期水平;

(3)行业方面,以周期恢复/消费/高成长为代表的行业,如通信、农林牧渔、医药生物、机械设备和电子行业二季度单季盈利实现高增长。

国内的需求仍处于复苏阶段,预计下半年逆周期政策对于经济的支持仍将持续。根据我国7月经济数据显示,制造业投资累计同比下滑10.2%,仍是当前经济的主要拖累,消费继续恢复,但整体表现明显弱于市场预期。展望下半年的政策方向,货币政策对制造业及中小企业仍有结构上的倾斜,融资环境有望持续改善,信用宽松的拐点尚未到来;财政支出后续的确定性较高,税费负担下降对于企业盈利产生的动能有望进一步释放,预计后续A股盈利改善仍有空间。但考虑到随着经济的复苏和企业盈利的改善,下一阶段宽信用政策将主要发挥结构性工具的精准滴灌作用,逆周期调节的力度可能较上半年有所降低,叠加二季度盈利改善较为明显,提高了基数水平,三、四季度盈利复苏的力度可能放缓。

行业配置方面,关注经济复苏及A股盈利恢复带来的结构性投资机会:

(1)周期性行业。重点关注产能周期触底回升、补库存、收入改善的行业,如通用机械、稀有金属、化工、建材等;

(2)必需消费品。高利润率支撑ROE、卓越的经营现金流,依然是相对优势,如农林牧渔、食品饮料、医药生物等;

(3)可选消费品。库存消化、现金流改善叠加行业景气周期上行,未来业绩改善趋势将更加明确,如消费电子、汽车、家电、传媒等,另外国内疫情控制节奏较好,酒店、餐饮、旅游等行业具备业绩改善空间;

(4)高弹性成长股。重点关注受益于国产替代的半导体、电子元器件、先进制造等。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43