第一部分 内容摘要

●四季度,全球范围供需将表现为供应过剩,印尼NPI新增、复产产能持续,则供应端的压力持续

●需求端的不锈钢“蓄水池”风险仍未排除,减产压力持续,无论不锈钢抛售还是减产,其之于镍价都表现为负反馈

●前期镍矿价格的高企,叠加镍铁价格的回落,使得镍铁逐渐临近成本线,镍价或将逐渐往下寻求支撑

第二部分 行业要闻

1.印尼某镍铁生产企业的产线改造升级完成

据市场消息,印尼某镍铁厂新建投产的4*33000kvaRKEF中的两条RKEF镍铁产线于11月4日停产改造,据了解,该工厂已于11月13日完成改造,后续有望正常放量生产。

2.印尼2020年前解禁矿山名单公布

据市场消息,11月上旬印尼首批解禁矿山名单公布,此批9家企业目前剩余可出配额总数约100万湿吨。其余矿山处理结果仍未知。

3.澳大利亚Grey Dam镍矿抓紧勘探

近日Carnavale Resources表示,公司正在扩大位于西澳大利亚Kurnalpi地区镍矿的勘探范围。位于该地区的Grey Dam镍矿项目占地108平方公里,红土型镍矿资源达到1460万吨,镍品位为0.75%,钴品位为0.049%。

4.印尼镍铁生产产线继续增加

据市场消息,印尼某镍铁厂由铬铁改造过来的第二条镍铁产线于10月11日送电,11月1日正式出铁,月产量可增加约700吨金属量。

第三部分 现货价格

1.纯镍市场价格

图1:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯

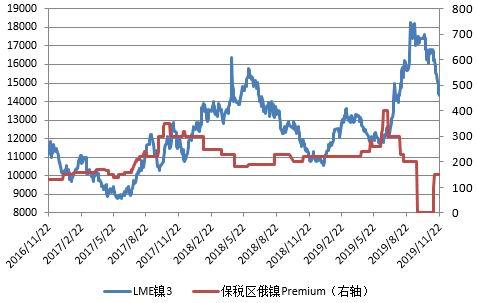

图2:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

11月份,国内精炼镍升贴水走势有所分化,俄镍表现为升水回落,金川升水抬升。产地价差逐步扩大。精炼镍升贴水的逐步回落,一方面是受国内供需影响,当前环境下国内之于精炼镍需求有所下降;盘面合约绝对价格的回落,带动升水回落。产地价差的拉大,主要是受金川可流通资源减少影响。随着国内范围内的供应过剩格局延续,则对应的精炼镍需求将保持在低位,预计12月国内精炼镍升贴水有望继续回落。

11月份,保税区贸易升贴水整体表现为低位逐渐抬升,月内贸易升贴水维持在0-200美元/吨,月度环比大幅抬升。贸易升贴水的抬升,一方面是由于进口窗口的持续打开,且进口盈利幅度较大,导致进口需求有所增加;第二,国内范围供需整体表现为供应过剩,一定程度上对贸易升贴水有所抑制。在国内供应过剩的情况下,国内之于精炼镍需求仍在低位,则预计12月份国内保税区贸易升贴水将保持在较低水平。

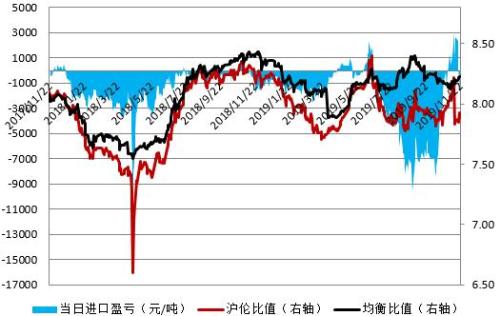

图3:进口盈亏平衡表(元/吨)

数据来源:银河期货、wind资讯

11月份,国内精炼镍进口窗口表现为先打开再关闭,沪伦比值表现为先抬升后回落。进口窗口的打开表现为镍价回落的过程中外盘跌幅大于内盘,内盘的back结构影响较为明显。汇率的变化在本轮比价前期的回落过程有所体现,表现为人民币的升值,从而一定程度上抑制了比价的抬升。预计12月进口窗口整体将保持关闭状态。

2.镍矿价格

图4:外盘红土镍矿港口现货价(美元/湿吨)

数据来源:银河期货、wind资讯

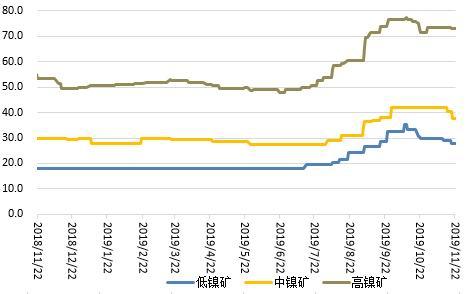

11月份,外盘低、中、高镍矿价格表现为平稳式回落,各品味镍矿价月度累计变化-6.67%、-10.71%、-0.68%。

外盘镍矿报价月内的高位回落,一方面,海运费的下降,使得运输成本下降;第二,镍价的回落对于矿价有所压制。相较国内NPI利润的持续,对应的产量也在高位,短期镍矿的供给相对较为充沛,镍铁厂的中、高镍矿备货较为积极,矿价难以持续下跌,支撑较为明显。低镍矿价格受需求因素影响较为明显,国内200系不锈钢整体临近亏损,部分200系钢厂已选择性减产,对于低镍铁需求下降,低镍矿需求也随之下降。随着菲律宾雨季的持续及印尼提前禁矿的执行,预计后期镍矿价格逐渐获得支撑。

3.镍铁价格

图5:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

镍铁方面,11月份国内高、低镍铁整体表现有所分化,主要表现为高镍铁的连续回落,而低镍铁则先涨后跌。高镍铁月度累计下跌幅度为10.82%,低镍铁月度累计下跌0.75%。

高镍铁价格的回落,一方面,是受期镍价格回落的带动,波动幅度小于期镍的幅度;第二,镍矿价格的回落之于镍铁成本有传导作用;第三,不锈钢厂成本持续倒挂,从而对于镍铁价格形成压制。预计12月份国内高镍铁较纯镍贴水将小幅收窄。

11月,低镍铁行情整体表现为先抬升后回落。成本因素之于低镍铁价格的影响较为明显,低镍矿的价格高企,使得低镍铁成本有所抬升。需求端,对应的200系不锈钢的利润继续收窄,个别钢厂成本已倒挂,导致产量小幅下降。低镍铁以自给为主,低镍铁的供需弹性不足,市场可流通低镍铁资源较少,参照意义已逐渐失去。

4.不锈钢价格

图6:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

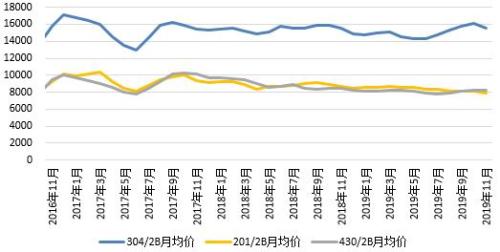

11月,不锈钢现货价格整体有所下跌,304、201及430冷轧月度均价环比分别-2.97%、-2.47%和-0.37%。

从月内各系别现货价格的运行情况来看,304整体表现为连续回落,201现货走势亦连续回落,430整体表现为平稳。304行情的走势主要受供应因素驱动影响,304整体表现为“高产量、高库存、成本倒挂”,前期市场囤货行为导致市场“蓄水池”功能放大,钢厂的“泄洪”影响对现货市场形成冲击。201走势主要受供需背离影响,200系产量处在历史高位,需求端逐渐回落,从而表现为价格的连续回落。430行情的平稳,主要是表现为430品种的供需平稳。

预计12月份国内不锈钢行情将逐渐表现为分化,304走势或将表现为窄幅震荡,201或将表现为窄幅震荡回落,而400系将延续持稳。

第四部分 库存

1.纯镍库存

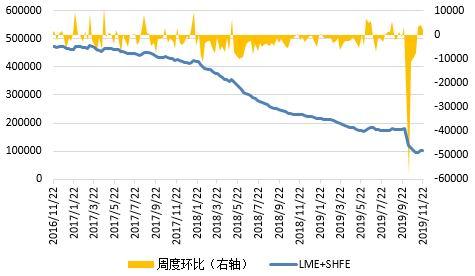

图7:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯

11月下旬,LME镍库存量为6.68万吨,月度累计下降0.02万吨,降幅0.30%。同期,上期所镍库存为3.62万吨,月内累计增长0.87万吨,增幅31.64%。内外库存的变化整体背离,两者库存总量整体有所增长。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在10月底库存总量为7.30万吨,加上同期LME镍库存7.68万吨,则全球显性库存合计为14.98万吨,月度环比下降8.94万吨,全球显性库存整体表现为下降。

2.镍矿库存

图8:国内港口镍矿库存(万吨)

数据来源:银河期货、铁合金在线

截止2019年11月22日,国内港口镍矿库存总量为1379.0万吨,月度环比增长4.08%;其中高、中镍矿总量为988.0万吨,月度环比增长8.33%;低镍矿391.0万吨,月度环比增长0.77%。

11月份,国内港口镍矿库存处于持续的增量状态,但增幅逐渐放缓,而结构上中、高镍矿增长为主,低镍矿库存变化整体平稳。菲律宾雨季叠加印尼禁矿截止日期临近,使得国内市场前期加速备库,从而表现为库存的持续增长,随着印尼镍矿配额出口的规划,则预计12月国内港口镍矿库存将逐渐表现为平稳下的小幅下降。

第五部分 国内镍金属月度供需

1.镍供应

图9:国内NPI产量(万吨)

数据来源:银河期货、安泰科、wind资讯

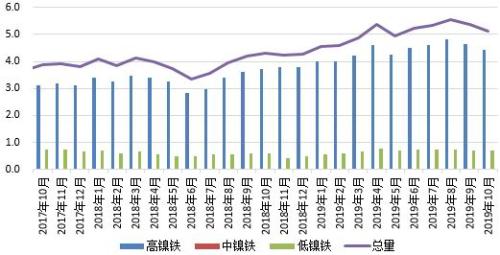

10月,国内镍生铁产量(金属量)为5.13万吨,环比下降4.11%。其中高镍铁产量4.42万吨,环比下降4.95%;低镍铁0.71万吨,环比增长1.43%。

2019年10月份我国含镍生铁产量为5.13万吨(折合镍金属量),环比下降4.11%,同比增加19.30%,10月份国内高镍铁产量整体下降,主要是由于江苏地区的两家镍铁厂家的产线检修。低镍铁产量的小幅增长,主要是受河南地区的高炉复产影响。按照品种分布显示,高镍铁折合镍金属量4.42万吨,环比上月下降4.95%,同比增加18.82%,其中RKEF工艺产量为4.26万吨,占高镍铁比例为96.38%;低镍铁0.71万吨,环比增长1.43%,同比增长22.41%。

随着多数镍铁厂利润的持续及前期国内及印尼镍铁产能的检修结束,则预计11、12月份国内镍铁产量仍将保持在高位。

图10:精炼镍月度进口量(万吨)

数据来源:银河期货、安泰科、wind资讯

2019年10月,国内精炼镍净进口量为-0.83万吨,环比下降169.22%,同比下降152.32%。精炼镍净进口量的环比下降主要是由于进口窗口持续关闭,而外盘cash大幅走高,带动保税区资源前往LME亚洲仓库交仓获利。受进口窗口打开影响,预计11月国内精炼镍进口量或增量明显。

表1:国内原生镍资源供应结构

数据来源:银河期货、安泰科、wind资讯

2019年1-10月,国内范围内(含进口)的原生镍供应量为99.30万吨,同比增长25.10%。其中源自进口部分为41.52万吨,占比为41.81%;国产原生镍供应量为57.78万吨,占比58.19%。根据原生镍的状态属性划分,纯镍部分的量为29.47万吨,占比29.68%;镍合金部分金属量为69.83万吨,占比70.32%。

2.镍需求

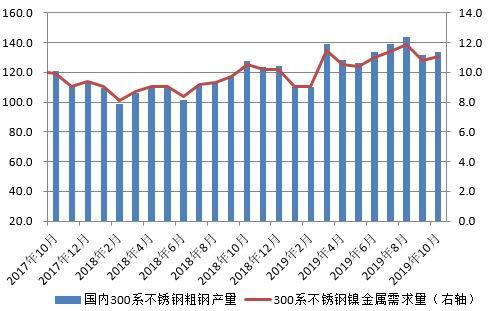

图11:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯

10月份,国内不锈钢粗钢产量为270.16万吨,环比下降1.35%。其中300系粗钢产量为133.96万吨,环比增长2.01%,对应的镍需求小幅增长。300系产量的环比增长,一方面,前期北方钢厂环保因素的减产后开始复产;第二,受系别利润因素影响,个别钢厂减产200系而扩增300系。在亏损扩大的情况下,预计11月份国内300系产量或小幅下降,12月份则300系产量或将有所回落。

表2:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯

2019年1-10月,国内市场对原生镍(不含低镍铁及镍盐)的需求为96.90万吨,同比增长9.91%。同期国内范围内(含进口)原生镍供应量为99.30万吨,则1-10月国内范围内的镍供需整体表现为供应过剩2.41万吨。

10月底,国内镍显性库存(含保税区)为7.30万吨,库存较年初增加了0.98万吨,同期国内原生镍的供应过剩2.41万吨,由此可以推断,1-10月份国内镍产业链各环节进行了不同程度的备库,而钢厂产量的扩大垫高了钢厂原料备库的基数是重要的原因。

第六部分 成本

1.原料的经济性比较

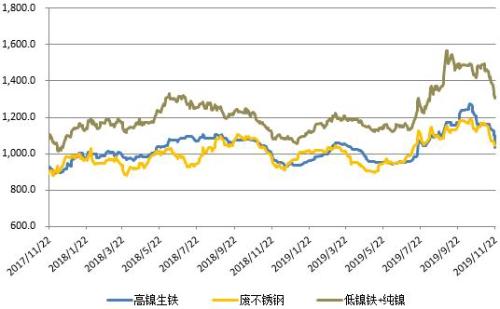

图12:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

10月份,国内镍原料经济性的顺序有所波动,主要表现为废不锈钢与高镍铁之间的顺序变动,就整体而言各模式之间的经济性关系整体表现为“废不锈钢>高镍铁>‘低镍铁+镍板’”,随着废不锈钢价格的加速回落,使得废不锈钢的经济性有所恢复,后期高镍铁价格有望继续回落,且回落速率大于废不锈钢。预计12月份,304废不锈钢的经济性有望回落,高镍铁的经济性将凸显。

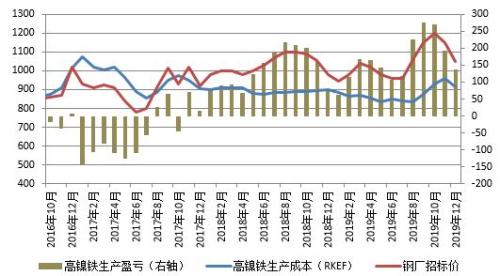

2.NPI生产成本

图13:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯

11月份,国内镍铁生产利润持续,而利润逐渐被压缩。镍铁利润的持续,一方面是由于镍铁的相对坚挺,在期镍下跌的情况下镍铁较期镍贴水幅度收窄;再者,矿价的回落一定程度上减缓了镍铁的成本压力。利用中品矿生产,则12月份国内镍铁厂仍有一定的利润空间,利用高品矿生产的高镍铁已临近成本线,预计12月份国内高镍铁在区域上将进入部分亏损状态。

第七部分 后市展望

◆2019年四季度将表现为连续的供应过剩,这与当前的显现库存的连续下降有背,当前的去库并不符合基本面逻辑

◆1-10月,国内范围内(含进口)的供需表现为供应过剩2.41万吨,同期,国内镍显性库存累计增加0.98万吨,则国内流通环节备库需求有所增加

◆四季度全球镍的供需已持续表现为月度的过剩,在国内NPI未有减产的情况下,印尼NPI新增、复产产线有所增加,镍的阶段性的供应过剩有望加剧

◆需求端的不锈钢在11月已面临大幅度成本倒挂,而不锈钢市场的“蓄水池”被放大风险没有得以根本性的解除,随着镍铁价格的下调,钢厂12月份的成本已逐步被修复,但减产压力依旧存在,后期无论不锈钢的减产还是价格承压,其之于镍价的负反馈持续。前期镍矿价格的高企,使得当前采用高品镍矿生产的NPI已临近成本线附近。预计,12月份镍价需面临供需背离的压力,往下寻求NPI成本支撑

银河期货 沈恩贤

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43