来源:姜超宏观债券研究

永煤违约冲击市场预期

——海通固收信用债周报

(杜佳、张紫睿)

概要

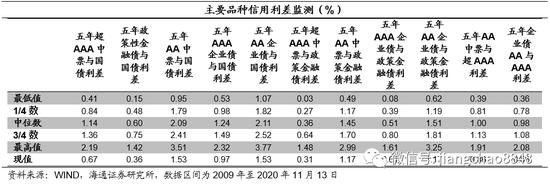

行业利差监测与分析:1)本周债市信用利差走阔。信用债等级利差分化,期限利差收窄。2)产业债与城投债利差与上周基本持平。本周城投债利差小幅上行。本周末城投债AAA级利差为119BP,较上周末上行18BP;城投债AA+级利差为142BP,较上周末上行18BP;城投债AA级利差为213BP,较上周末上行19BP。产业债与城投债利差较上周基本持平,AA+级信用债中城投表现显著好于产业债。3)行业横向比较:高等级债中,传媒、非银金融是利差最高的两个行业。AAA级传媒行业中票平均利差为124BP,AAA级非银金融行业中票平均利差为114BP。其次是钢铁、有色金属、化工和商业贸易行业,其利差均在100BP左右。公用事业是平均利差最低的行业,目前为88BP。

一周市场回顾:净供给下降,收益率下行为主。本周主要品种信用债一级市场净供给1035.33亿元,较前一周有所增加。二级交投减少,收益率上行为主。具体来看,以中票短融为例,1年期品种中,超AAA等级收益率上行13BP,AAA等级收益率上行17BP,AAA-等级收益率上行19BP,AA+等级收益率上行20BP,AA等级收益率上行20BP,AA-等级收益率上行17BP;3年期品种中,超AAA等级收益率上行15BP,AAA等级收益率上行16BP,AAA-等级收益率上行17BP,AA+等级收益率上行17BP,AA等级收益率上行15BP,AA-等级收益率上行16BP;5年期品种中,超AAA等级收益率上行10BP,AAA等级收益率上行12BP,AAA-等级收益率上行12BP,AA+等级收益率上行13BP,AA等级收益率上行13BP,AA-等级收益率上行13BP;7年期品种中,超AAA等级收益率上行5BP,AAA等级收益率上行8BP,AAA-等级收益率上行7BP,AA+等级收益率上行6BP。

一周评级调整及违约情况回顾:本周无信用债主体评级上调,有4项信用债主体评级下调,涉及主体为成龙建设集团有限公司、紫光集团有限公司、永城煤电控股集团有限公司、河南能源化工集团有限公司。本周新增违约债券24只,发行主体为成龙建设集团有限公司、永城煤电控股集团有限公司、甘肃刚泰控股(集团)股份有限公司、闻传媒投资集团股份有限公司。本周新增违约主体2家,为成龙建设集团有限公司、永城煤电控股集团有限公司。

信用债:永煤违约冲击市场预期。1)永煤违约,担忧情绪扩散。近期信用债市场风险频发,本周11月10日20永煤SCP003违约,对市场冲击尤其大,不仅因为其国企身份,还因为企业自身资产并非很差,此前政府支持信号积极,近期还曾成功发行中票融资,偏乐观信号下本次违约超出市场预期。市场后期的解读越来越多的指向偿付意愿不足,而偿付意愿又有一定“不可分析”,因而导致了恐慌情绪的大范围传导,区域内同类企业、以及其他区域本身就在舆论风口的国企受波及较深,相关债券二级市场价格出现较大跌幅;信用风险的发酵还导致市场风险偏好的降低,入库标准变严格,机构对持仓加以排查、收紧入库标准,低资质券可能遭到抛售,进一步加深信用分层。随着市场恐慌情绪的蔓延,信用风险还可能会演化为流动性风险,一是质押券标准会提高,导致质押融资较难影响流动性,二是暴雷导致避险情绪升温,产品赎回压力增加。2)信用债投资何去何从?11月13日永煤将兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户,本金仍在筹措中,永煤违约的债券能否得以解决、市场情绪持续时间还有不确定性。临近年关,企业资金压力相对较大,且近期信用债到期量仍大,而一级融资环境并不乐观,整体风险升温,“抄底”大可不必过早。展望未来,边缘国企信仰的弱化与僵尸企业的逐步出清仍在持续,投资应避免盲目标签化,回归主体信用研究。由于今年国企信用事件主要集中在产业债,城投愈加成为主流选择,但随着信仰篱笆的一根根拔出,城投债投资建议也要注意规避尾部风险,区域间甚至同区域平台间的分化会更加明显。

--------------------------------------------------

1.行业利差监测与分析

1.1信用利差走阔

本周信用利差走阔。具体来看,截止11月13日,3年期AAA等级中票信用利差为80BP,较上周末上行13BP,5年期AAA等级中票信用利差为97BP,较上周末上行6BP;3年期AA+等级中票信用利差为96BP,较上周末上行14BP,5年期AA+等级中票信用利差为117BP,较上周末上行7BP;3年期AA等级中票信用利差为113BP,较上周末上行12BP,5年期AA等级中票信用利差为153BP,较上周末上行7BP。

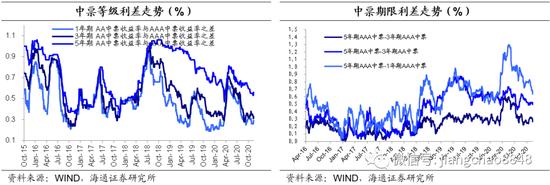

1.2等级利差分化,期限利差收窄

信用债等级利差分化。具体来看,截至11月13日,1年期短期品种AA级与AAA级中票利差为29BP,较上周末上行3BP;3年期AA级与AAA级中票利差为33BP,较上周末下行1BP;5年期AA级与AAA级中票利差为56BP,较上周末上行1BP。

信用债期限利差收窄。具体来看,截至11月13日,5年期和3年期的AAA中票期限利差为27BP,较上周末下行4BP;5年期和3年期的AA中票期限利差为50BP,较上周末下行2BP;5年期和1年期AAA中票的期限利差为64BP,较上周末下行5BP。

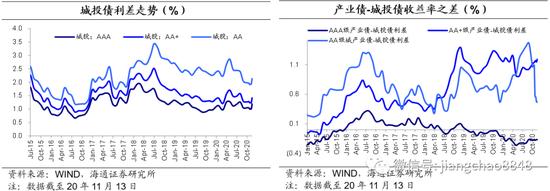

1.3城投债:产业债与城投债利差基本持平

本周城投债利差小幅上行。具体来看,截至11月13日,城投债AAA级利差为119BP,较上周末上行18BP;城投债AA+级利差为142BP,较上周末上行18BP;城投债AA级利差为213BP,较上周末上行19BP。

产业债与城投债利差基本持平,AA+级信用债中城投表现显著好于产业债。具体来看,截至11月13日,AAA级产业债-城投债利差目前在-17BP,与上周基本持平;AA+级产业债-城投债利差目前在119BP左右,较上周末上行4BP;AA级产业债-城投债利差目前在47BP左右,与上周基本持平。

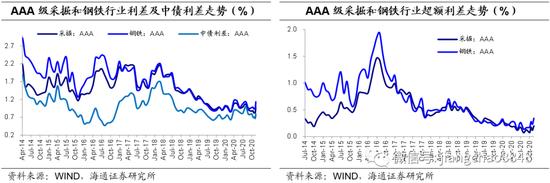

1.4钢铁、采掘:行业利差、超额利差走阔

钢铁、采掘行业利差、超额利差走阔。具体来看,截至11月13日,AAA级钢铁债信用利差平均为114BP,较上周末上行19BP;AAA级采掘债(主要是煤炭开采)信用利差平均为100BP,较上周末上行17BP;AAA级钢铁债超额利差为34BP,较上周末上行6BP;AAA级采掘债超额利差为20BP,较上周末上行4BP。

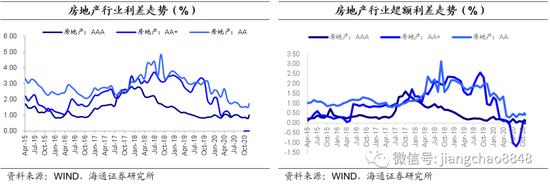

1.5地产行业:信用利差、超额利差走阔

地产行业信用利差走阔。具体来看,截至11月13日,AAA级房地产行业信用利差102BP,较上周末上行20BP。AA级地产行业信用利差为173BP,较上周末上行21BP。

地产行业低等级和高等级债超额利差走阔。具体来看,截至11月13日,AAA级地产行业超额信用利差为22BP,较上周末上行7BP;AA级地产行业超额信用利差为61BP,较上周末上行9BP。

1.6行业利差横向比较

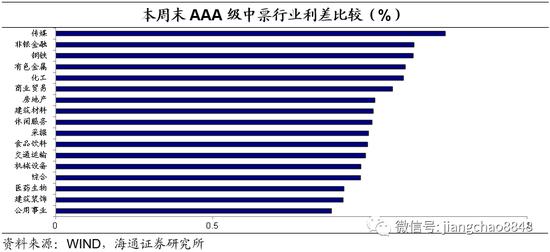

高等级债中,传媒、非银金融是利差最高的两个行业。AAA级传媒行业中票平均利差为124BP,AAA级非银金融行业中票平均利差为114BP。其次是钢铁、有色金属、化工和商业贸易行业,其利差均在110BP左右。公用事业是平均利差最低的行业,目前为88BP。

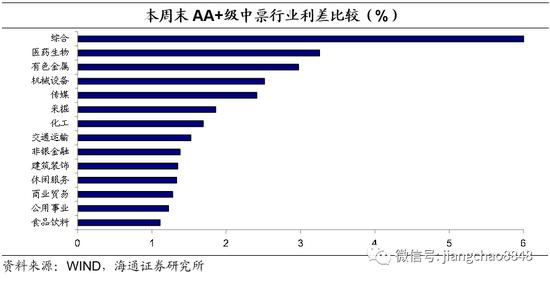

中等级债券中,综合类行业利差最高,其次为医药生物和有色金属行业,AA+等级综合类及医药生物行业利差均在300BP以上。此外,机械设备、传媒和采掘行业利差也相对较高。食品饮料行业利差水平相对最低,为111BP,和综合类行业信用利差相差约590BP。

2. 一级市场:净供给增加,估值收益率下行为主

2.1净供给增加

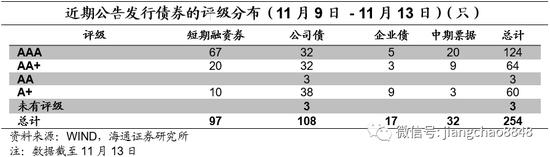

根据Wind统计,本周短融发行1103.5亿元,到期1012.8亿元;中票发行371.5亿元,到期243.45亿元;企业债发行142.2亿元,到期93.35亿元;公司债发行1041.58亿元,到期273.85亿元。本周主要信用债品种共发行2658.78亿元,到期1623.45亿元,净供给1035.33亿元,较前一个交易周(10月30日-11月6日)的398.14亿元的净供给,本周信用债净供给增加。

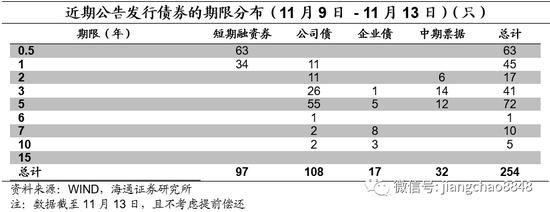

从主要发行品种来看,本周共发行短融超短融97只,中期票据32只,企业债发行17只,公司债发行108只,发行数量较前一个交易周增加。从发行人资质来看,AAA等级发行人占比最大为49%。从行业来看,建筑行业发行人占比最大为31%,其次为综合类行业发行人,占比为21%。在发行的254只主要品种信用债中有22只城投债,占比约8.7%,发行数量比前一周有所减少。

2.2估值收益率下行为主

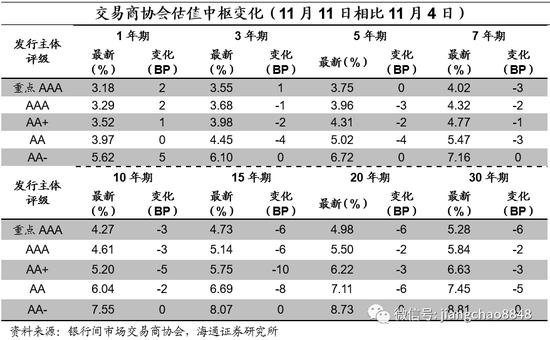

相比11月4日协会估值,本周(11月11日)中信用债估值收益率下行为主。

具体来看,1年期品种中,重点AAA及AAA等级收益率均上行2BP,AA+等级收益率上行1BP,AA等级收益率较上周基本持平,AA-等级收益率上行5BP。3年期品种中,重点AAA等级收益率上行1BP,AAA等级收益率下行1BP,AA+等级收益率下行2BP,AA等级收益率下行4BP,AA-等级收益率较上周基本持平;5年期品种中,重点AAA等级收益率较上周基本持平,AAA等级收益率下行3BP,AA+等级收益率下行2BP,AA等级收益率下行4BP,AA-等级收益率较上周基本持平;

7年期品种中,重点AAA等级收益率下行3BP,AAA等级收益率下行2BP,AA+等级收益率下行1BP,AA等级收益率下行3BP,AA-等级收益率较上周基本持平。10年期品种中,重点AAA及AAA等级收益率均下行3BP, AA+等级收益率下行5BP,AA等级收益率下行2BP,AA-等级收益率下行0BP;15年期品种中,重点AAA及AAA等级收益率下行6BP,AA+等级收益率下行10BP,AA等级收益率下行8BP,AA-等级收益率较上周基本持平;20年期品种中,重点AAA等级收益率下行6BP,AAA等级收益率下行2BP,AA+等级收益率下行3BP,AA等级收益率下行6BP,AA-等级收益率较上周基本持平;30年期品种中,重点AAA等级收益率下行6BP,AAA等级收益率下行2BP,AA+等级收益率下行3BP,AA等级收益率下行5BP,AA-等级收益率较上周基本持平。

3. 二级市场:交投减少,收益率上行为主

本周主要信用债品种(企业债,公司债,中票,短融)共计成交3949.74亿元,较前一周4166.99亿元的成交额减少了217.25亿元。

3.1银行间市场:收益率上行为主

3.1.1中票短融:收益率上行为主

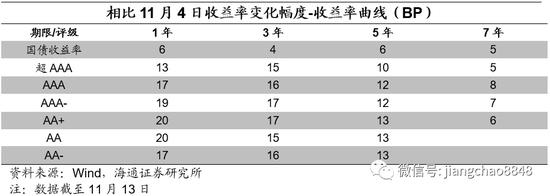

本周国债收益率上行为主。具体来看,1年期国债收益率上行6BP,3年期国债收益率上行3BP,5年期国债收益率上行6BP,7年期国债收益率上行5BP。

具体以中票短融为例,1年期品种中,超AAA等级收益率上行13BP,AAA等级收益率上行17BP,AAA-等级收益率上行19BP,AA+等级收益率上行20BP,AA等级收益率上行20BP,AA-等级收益率上行17BP;3年期品种中,超AAA等级收益率上行15BP,AAA等级收益率上行16BP,AAA-等级收益率上行17BP,AA+等级收益率上行17BP,AA等级收益率上行15BP,AA-等级收益率上行16BP;5年期品种中,超AAA等级收益率上行10BP,AAA等级收益率上行12BP,AAA-等级收益率上行12BP,AA+等级收益率上行13BP,AA等级收益率上行13BP,AA-等级收益率上行13BP;7年期品种中,超AAA等级收益率上行5BP,AAA等级收益率上行8BP,AAA-等级收益率上行7BP,AA+等级收益率上行6BP。

3.1.2企业债:收益率上行为主

本周银行间企业债收益率上行为主。5年期AAA(城投债)收益率上行12BP,5年期AAA(2)(城投债)收益率上行11BP,7年期AAA(城投债)收益率上行8BP,7年期AAA(2)(城投债)收益率上行8BP。5年期AA(城投债)收益率上行13BP,5年期AA(2)(城投债)收益率上行12BP,7年期AA(城投债)收益率上行6BP,7年期AA(2)(城投债)收益率上行9BP。

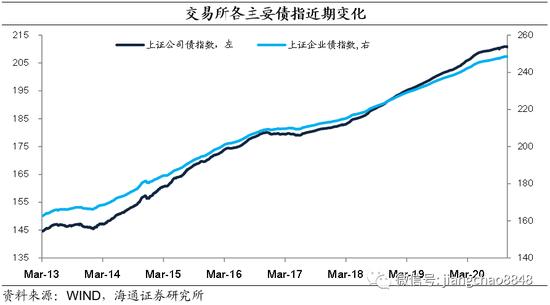

3.2交易所市场:指数走势下跌

本周交易所债券市场中的公司债与企业债指数均微跌,相比前一周上证企业债指数和上证公司债指数分别下行0.01%和0.06%。

3.3城投债:收益率上行为主

3.3.1企业债

在我们观测的样本中,本周交易活跃的城投企业债收益率上行为主。具体来看,16昆东旭项目NPB上行43BP,14准国资债上行35.9BP,17巴州国源债上行35.7BP,14晋城城投债上行13BP,18赣和济小微债01上行5.1BP,19埇桥城投债上行4.4BP,17武汉高科债01下行0.3BP,17襄投债下行0.9BP,19龙岭建投债下行7.5BP,17句容城投债02下行16.1BP。

3.3.2中期票据

在我们观测的样本中,本周交易活跃的10只城投中期票据收益率上行为主。具体来看,18泰达投资MTN002上行68BP,17柳州投资MTN001上行40BP,16京国资MTN001上行29.6BP,16贵州高速MTN001上行25.5BP,20成华棚改MTN001上行6.4BP,19蓉城轨交GN001上行6BP,18陕交建MTN003上行3.4BP,18无锡建投MTN002上行3.4BP,17川交投MTN001上行2.5BP,17川铁投MTN001下行7.6BP。

3.4产业债

3.4.1地产债

本周我们观察的地产债样本中,代表性债券的收益率上行为主。具体来看,19北辰实业(行情601588,诊股)MTN001上行29.3BP,16华润置地MTN001(5年期)上行14.7BP,19中交房产MTN001上行14.5BP,16电建地产MTN001上行8.8BP,18华润置地MTN002B上行6BP,16穗建03上行2.9BP,19石榴01上行0.8BP,17阳光城(行情000671,诊股)MTN004下行0.1BP,16万通02下行11.5BP。

3.4.2钢铁债

本周我们观测的钢铁债样本中,代表性债券的收益率上行为主。具体来看,20河钢集CP001上行39.7BP,19鲁钢铁MTN007上行26.1BP,18鲁钢铁MTN001上行24.7BP,18河钢集MTN005上行17.4BP,19宝钢MTN003上行9.5BP,19鲁钢铁MTN003上行5BP,20河钢集MTN001上行1.6BP,20鞍钢集CP001上行1.5BP,17河钢集MTN007上行0.3BP,18河钢集MTN003下行17.1BP。

3.4.3煤炭债

本周我们观测的煤炭债样本中,代表性债券的收益率上行为主。具体来看,由于永煤违约,18永煤MTN001收益率大幅上行,另外16冀中01上行3085BP,18大同煤矿MTN002上行109.1BP,18兖矿MTN003上行41.6BP,18大同煤矿MTN007上行33.1BP,19鲁能源MTN001上行9.9BP,19鲁能源MTN001上行9.9BP,19晋煤MTN001上行4.9BP,18兖矿MTN007上行0.9BP,16晋焦煤MTN001下行17.5BP。

3.4.4电力债

本周我们观测的电力债样本中,代表性债券的收益率上行为主。具体来看,19广州发展(行情600098,诊股)MTN001上行77.9BP,19大唐集MTN003上行46.5BP,19国电CP003上行44.7BP,18南电MTN001上行24.8BP,19沪电力MTN001上行23.7BP,20南电MTN003上行19.8BP,20南电MTN002上行17.8BP,16华能集MTN006上行9.7BP,18大唐集MTN003上行1.1BP,19中电投MTN018下行0.1BP。

4. 本周评级调整及违约情况回顾

本周无信用债主体评级上调,有4项信用债主体评级下调,主体评级下调数量增加。

评级下调的发行人成龙建设集团有限公司非城投平台,来自建筑业,信用评级上周从BB下调至C。主要原因是近期成龙建设涉及多项诉讼同时多次被纳入被执行人名单,公司流动性紧张,“17成龙03”回售兑付存在重大不确定性,对外担保代偿风险高。

评级下调的发行人紫光集团有限公司非城投平台,来自制造业,信用评级上周从AAA下调至CCC。主要原因目前紫光集团流动性压力较大,或将对紫光国微(行情002049,诊股)外部融资环境造成冲击,进而对业务运营及偿债能力带来负面影响。

评级下调的发行人永城煤电控股集团有限公司非城投平台,来自采矿业,信用评级上周从AAA下调至BB。主要原因河南永城煤电控股集团有限公司(下称“永煤控股”)10亿元超短融“20永煤SCP003”到期未能兑付,构成实质性违约,对公司整体偿债能力造成了极大地负面影响。

评级下调的发行人河南能源化工集团有限公司非城投平台,来自批发和零售业,信用评级上周从AAA下调至BB。主要原因是子公司永煤未能按期足额兑付“20永煤SCP003”本息,因信息披露违规受到监管警示。

本周新增违约债券24只。17成龙03违约本金2亿元,发行主体为成龙建设集团有限公司。公司是浙江省“建筑之乡”的行业龙头企业。

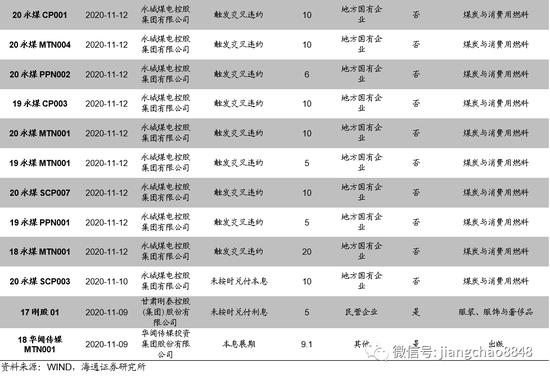

20永煤MTN005、20永煤MTN003、20永煤SCP006、20永煤MTN006、18永煤PPN001、18永煤PPN002、20永煤MTN002、20永煤SCP008、20永煤SCP005、20永煤PPN001、20永煤SCP004、20永煤CP001、20永煤MTN004、20永煤PPN002、19永煤CP003、20永煤MTN001、19永煤MTN001、20永煤SCP007、19永煤PPN001、18永煤MTN001、20永煤SCP00319发行主体均为永城煤电控股集团有限公司,系公司触发交叉违约。公司是由河南煤业化工集团有限责任公司以其持有的永城煤电集团有限责任公司的国有净资产出资340,000.00万元设立的全资子公司。

17刚股01违约利息3600万元,发行主体为甘肃刚泰控股(集团)股份有限公司。公司是大型企业刚泰集团有限公司旗(金麒麟(行情603586,诊股)分析师)下上市公司。

18华闻传媒MTN001违约本金9.1亿元,发行主体为华闻传媒投资集团股份有限公司,公司主要从事传媒业务的经营,独家承担《证券时报》、《华商报》等经营业务的经营管理。

上周新增违约主体2家 ,为成龙建设集团有限公司和永城煤电控股集团有限公司。

成龙建设集团有限公司浙江省“建筑之乡”的行业龙头企业。最新主题评级由BB调整为C。

永城煤电控股集团有限公司由河南煤业化工集团有限责任公司以其持有的永城煤电集团有限责任公司设立的全资子公司,公司近期10亿元超短融“20永煤SCP003”到期未能兑付,构成实质性违约,最新主体评级由AAA下调为BB。

5. 信用债:永煤违约冲击市场预期

本周收益率与利差双双上行,AAA级企业债收益率平均上行12BP,AA级企业债收益率平均上行11BP,城投债收益率平均上行14BP,信用利差亦大幅上行。

永煤违约,担忧情绪扩散。近期信用债市场风险频发,10月23日华晨违约,本周11月10日20永煤SCP003违约,对市场冲击尤其大,不仅因为其国企身份,还因为企业自身资产并非很差,此前政府支持信号积极,近期还曾成功发行中票融资,偏乐观信号下本次违约超出市场预期。市场后期的解读越来越多的指向偿付意愿不足,而偿付意愿又有一定“不可分析”,因而导致了恐慌情绪的大范围传导,区域内同类企业、以及其他区域本身就在舆论风口的国企受波及较深,相关债券二级市场价格出现较大跌幅;信用风险的发酵还导致市场风险偏好的降低,入库标准变严格,机构对持仓加以排查、收紧入库标准,低资质券可能遭到抛售,进一步加深信用分层。随着市场恐慌情绪的蔓延,信用风险还可能会演化为流动性风险,一是质押券标准会提高,导致质押融资较难影响流动性,二是暴雷导致避险情绪升温,产品赎回压力增加。

信用债投资何去何从?回顾历史看,也曾发生过超预期的恶性违约事件或者违约潮,并导致了风险从信用环节向流动性环节传导,赎回压力下流动性好的利率债、转债反而会先被卖出。本轮风波下利率债如受误伤出现超调,或有短期投资机会。而信用债参与要更加谨慎,11月13日永煤集团母公司豫能化召开债权人会议,同日永煤将兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户,本金仍在筹措中,永煤违约的债券能否得以解决、市场情绪持续时间还有不确定性。临近年关,企业资金压力相对较大,且近期信用债到期量仍大,而一级融资环境并不乐观,整体风险升温,“抄底”大可不必过早。展望未来,边缘国企信仰的弱化与僵尸企业的逐步出清仍在持续,投资应避免盲目标签化,回归主体信用研究。由于今年国企信用事件主要集中在产业债,城投愈加成为主流选择,但随着信仰篱笆的一根根拔出,城投债投资建议也要注意规避尾部风险,区域间甚至同区域平台间的分化会更加明显。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43