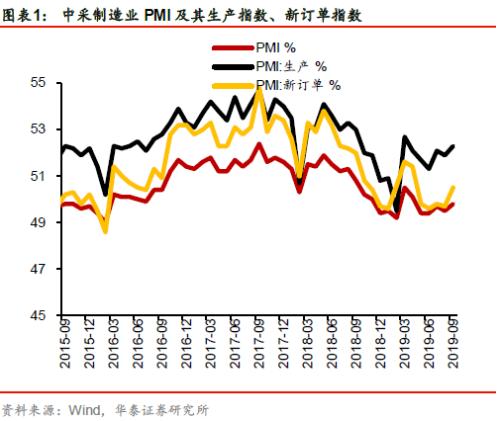

9月中采制造业PMI相比上月回升0.3个百分点至49.8%,生产和新订单指数分别改善0.4和0.8个百分点至52.3%和50.5%,经济动能边际改善,符合我们此前预期。其中,新出口订单大幅改善1个百分点至48.2%,升幅大于新订单指数,衰退式顺差预计持续。价格指数大幅回升,预计PPI环比改善,但在翘尾因素影响下,预计PPI同比12月才可能迎来反弹。PMI目前正逐渐进入二阶导的切换,但经济短期仍存较大下行压力,库存周期的回升及实体相关数据的回暖仍待四季度末至明年一季度。近期政策边际变化,我们认为需关注政策性金融发力的可能性。

>>9月PMI小幅回升符合预期

9月中采制造业PMI较上月回升0.3个百分点至49.8%,其中,生产和新订单指数分别上行0.4、0.8个百分点至52.3%和50.5%,这是新订单指数自5月以来首次升至扩张区间,代表经济动能的“新订单-生产”指数边际改善,符合我们此前对经济秋季旺季来临、数据或迎来修复的判断。PMI下半年较难突破6月49.4%的低位,目前正逐渐进入二阶导的切换,后续是否能持续修复取决于下游需求,从PPI走势来看,我们认为12月PPI才会在翘尾因素影响下有所反弹,库存周期或受此带动逐渐进入补库存。9月非制造业商务活动指数小幅下行0.1个百分点至53.7%,仍在平稳扩张。

>>新出口订单大幅改善,内需仍弱于外需

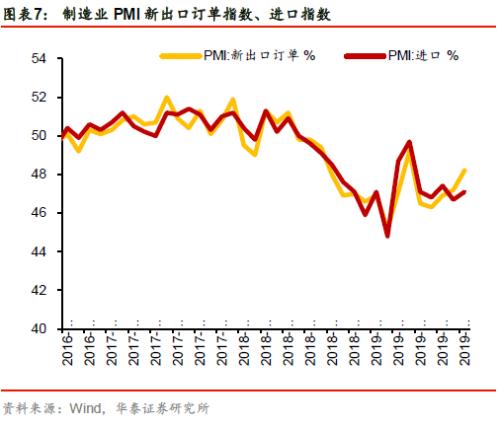

继8月新出口订单逆势回升后,9月继续大幅改善1个百分点至48.2%,升幅大于新订单指数,仍体现一定抢出口效应。9月进口指数上行0.4个百分点至47.1%,内需仍弱于外需,我国衰退式顺差预计持续。近期“六稳”政策有所发力,预计财政政策效果或在明年年初在基建增速上有所体现,目前地产调控仍然趋严,内需短期内大幅复苏概率不大,但国际国内的预防式政策或延缓经济的下行。

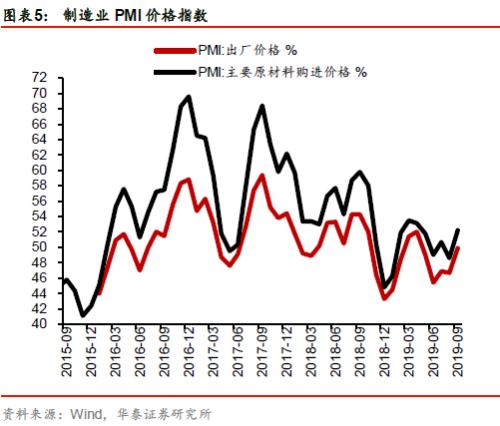

>>价格指数大幅回升,库存周期被动去库存确认

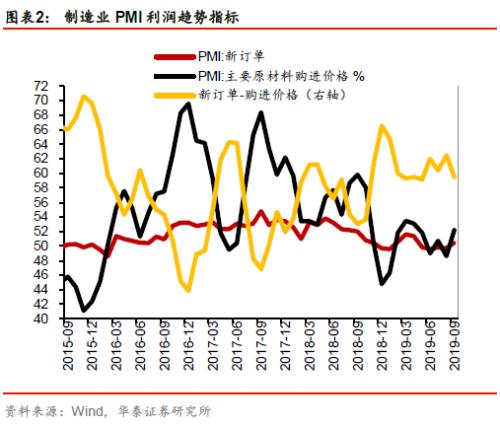

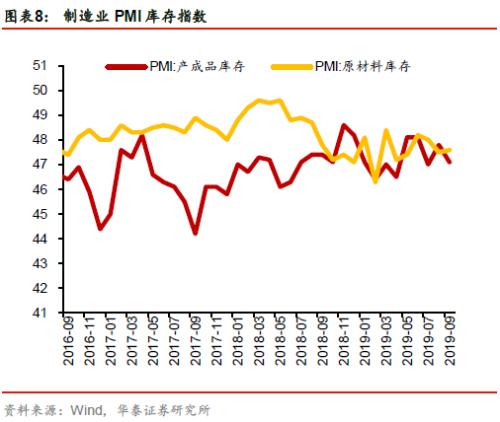

9月PMI出厂价格和原材料购进价格指数分别大幅上行3.2和3.6个百分点至49.9%和52.2%,原材料购进价格指数回到荣枯线上方较高水平,与近期高频数据走势一致,PPI环比或有改善,但翘尾因素或牵制PPI近两月处于较低水平,至12月才可能迎来反弹。需求侧无大的复苏动力的情况下,除翘尾因素外,后续PPI走势核心边际变化仍可能来自供给侧。9月原材料库存指数小幅上行0.1个百分点至47.6%,产成品库存指数下行0.7个百分点至47.1%,意味着被动去库存确认,库存走势与PPI关系密切,若四季度末PPI边际回升,库存有望触底反弹。

>>风险事件仍多,市场高波动性或持续

PMI如期小幅回升,经济动能有所企稳,但是经济短期仍存较大下行压力,库存周期的回升及实体相关数据的回暖仍待四季度末至明年一季度。贸易形势仍扑朔迷离,外需中长期趋势下行走势基本确认,通胀压力升温,加大了货币政策决策难度。但近期政策边际变化,我们认为需关注政策性金融发力的可能性,相关领域如旧城改造、保障房、市政建设和公路等都可能成为PSL投向领域。风险事件仍多,我们继续坚定看好黄金配置价值及金银比触顶带来的白银投资机会,通胀压力升温,10年期国债收益率短期或有承压。

风险提示

地产强调控政策导致经济回落压力超预期;环保限产等供给侧力度加强,PPI超预期回升。

风险提示

地产强调控政策导致经济回落压力超预期;环保限产等供给侧力度加强,PPI超预期回升。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43