一周观点

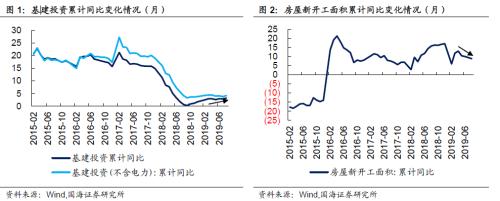

上周国家统计局公布8月份经济数据,其中1-8月份基建投资(不含电力)累计同比增长4.2%,较上个月提升0.4%;广义口径同比增速为3.19%,较上个月提升0.28%。基建投资企稳回升,除去去年低基数因素外,也体现出国家财政政策力度正在进一步加大。

在9月初,国常会关于专项债的部署中就表示要“提前下达明年部分专项债额度,确保明年初即可使用见效”,“限额内专项债9月底发行完毕”。而国家统计局新闻发言人就8月份国民经济运行情况答记者问时,也表示“基础设施投资增长并不高,主要是由于今年大规模减税降费举措,地方政府财政收入受到一定影响,……进一步增加专项债的发行,将明年部分新增专项债额度今年提前发行,这样有利于支撑基础设施投资的增长。

站在当前时点,经济增速下行压力仍然存在。而在房住不炒的背景下,前期监管层出台了一系列相关政策来限制房地产融资,地产投资受到影响,房屋新开工面积同比变动处于下行通道。另外,监管层也一直在致力于疏通中小企业融资渠道,降低企业融资成本,比如进行LPR机制改革等等,但企业融资渠道改善是一项长期工作。所以,短期来看,在地产受限+企业融资难以明显改善的情况下,基建成为托底经济增长的关键力量。

除了政府对于发行专项债支撑基建增长的积极表态外。近期,我们在对某些区域的平台公司进行调研与走访的过程中也发现,有不少主体评级AA+及以上的平台,无论是在存量项目的推进、还是在增量项目的上报等方面,都较之前更为积极。8月,基建数据已经开始反弹,随着专项债的前置,叠加后续各地区大中型平台公司更为积极地推进相关基建项目,基建板块将有望持续受益。因此,我们建议投资人关注相关的转债标的。

具体来看,目前新疆交建(行情002941,诊股)、浙江交科(行情002061,诊股)、四川路桥(行情600039,诊股)、中国交建(行情601800,诊股)均拟发行可转债,后续可以积极关注参与打新。而在现存的178只转债中,纯正标的较少,相关标的可以关注:1)雨虹转债(128016.SZ),正股东方雨虹(行情002271,诊股)主要产品为建筑防水材料,广泛应用于房屋建筑、高速铁路、地铁及城市轨道、高速公路和城市道桥、机场和水利设施等。截至9月20日,转债价格为118.00元,对应转股溢价率为22.61%,与转债市场整体转股溢价率相当,转债弹性较强。

2)核建转债(113024.SH),正股中国核建(行情601611,诊股)主要业务是工程建设,按板块分为军工工程、核电工程及工业与民用工程建设。其中工业与民用工程建设业务板块占营业收入比重在60%以上。截至9月20日,转债价格为104.23元,对应转股溢价率为42.88%。

一、二级市场概况

1.1、权益市场

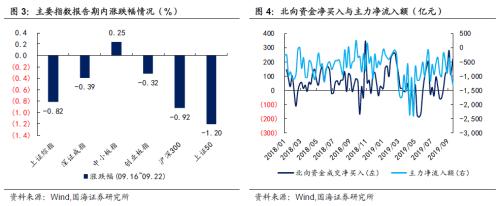

报告期内(2019.09.16-2019.09.22),权益市场震荡调整。截至9月20日收盘,上证综指下跌0.82%,报收3,006点;深圳成指下跌0.39%,报收9,881点;创业板指下跌0.32%,报收1,705点。报告期内,沪深两市主力资金累计净流出1,306.26亿元,较上期多流出529.07亿元;北向资金成交净买入额为218.68亿元,较前期增加109.76亿元。

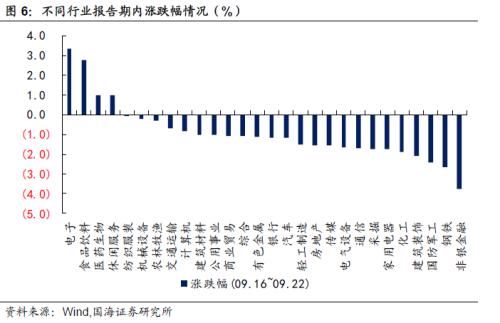

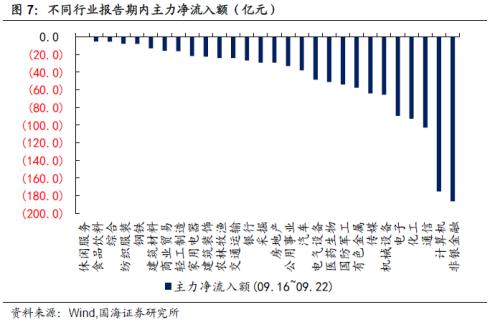

细分来看,按照行业分类,报告期内电子、食品饮料、医药生物涨幅居前,分别为3.34%、2.78%、1.00%;而非银金融、钢铁、国防军工涨跌幅靠后,分别为-3.75%、-2.64%、-2.44%。而报告期内主力净流入额靠前的行业为非银金融、计算机和通信行业。

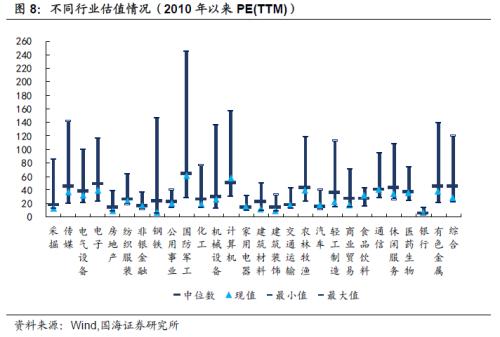

市场整体估值小幅回落,截至9月20日,全市场PE(TTM)为17.53倍。行业估值方面,食品饮料、计算机行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

1.2、转债市场

报告期内(2019.09.16-2019.09.22),转债市场表现弱于权益市场,其中中证转债下跌0.92%,报收332点;上证转债下跌0.92%,报收307点;深证转债下跌0.68%,报收216点。报告期内,转债累计成交额219亿元,日均成交额44亿元,较上期明显下滑。

存量转债方面,截至9月20日,存量公募可转债共计178只,转债总余额约为人民币2,819.39亿元。其中有162只债券收盘价格大于等于100元的发行面值。票面价格最高的为特发转债,收于235.51元;票面价格最低为众兴转债,收于94.67元。

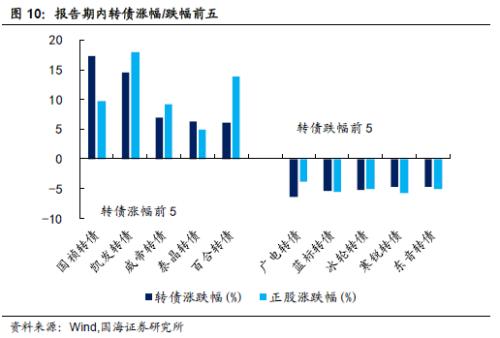

报告期内,个券表现以下跌为主。有58只转债价格上涨,其中涨幅前五分别是国祯转债(17.39%)、凯发转债(14.62%)、威帝转债(7.03%)、泰晶转债(6.35%)、百合转债(6.05%);有120只转债价格下跌,其中跌幅前五分别是广电转债(-6.34%)、蓝标转债(-5.33%)、冰轮转债(-5.23%)、寒锐转债(-4.70%)、东音转债(-4.68%)。

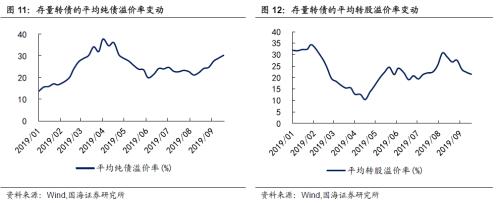

转债转股溢价率持续回落,截至2019年9月20日,转债市场平均纯债溢价率为30.31%,上期为28.82%;平均转股溢价率为21.41%,上期为22.41%。行业方面,绝大部分行业平均转股溢价率较上期有所回落。位居首位的是房地产行业(53.07%),电子行业(6.71%)的平均转股溢价率最低。相对而言,中盘券转股溢价率仍然最高,为30.51%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为18.83%、13.98%。

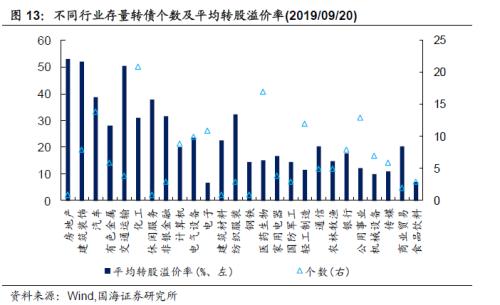

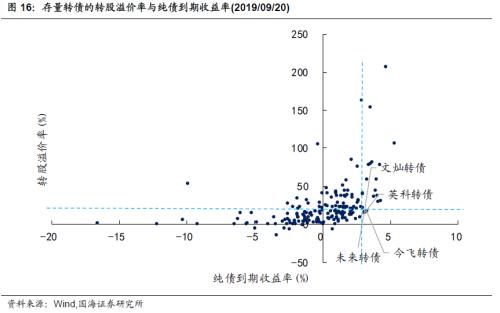

目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在0%-4%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于3%),截至9月20日,仅有文灿转债(14.08%、3.07%)、英科转债(15.51%、3.09%)、未来转债(15.60%、3.05%)、今飞转债(17.17%、3.27%)满足要求。

二、一级市场概况

2.1、发行与上市

报告期内,共有3只新券发行,分别为桃李转债(9月20日网上发行,募集资金10亿元),远东转债(9月23日网上发行,9月20网下发行,募集资金8.94亿元),游族转债(9月23日网上发行,募集资金11.50亿元)。共有2只新券上市,为翔鹭转债(9月16日上市,募集资金3.02亿元),上市首日上涨12.00%;合兴转债(9月16日上市,募集资金5.96亿元),上市首日上涨7.50%。

2.2、待上市情况

统计转债发行预案,目前有23家转债已通过证监会核准但尚未发行,有25家已通过发审委审核,合计48家,总规模达1624.85亿元。

三、基金持仓跟踪

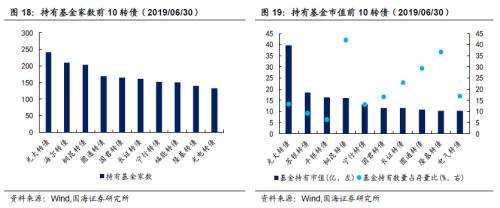

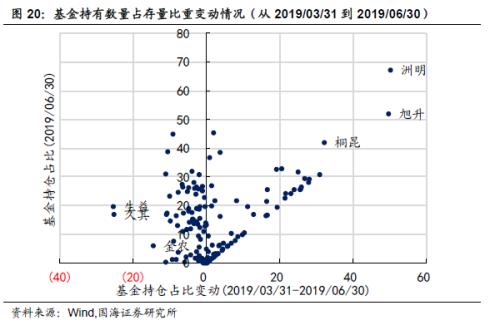

截至2019年二季度末,基金持有转债市值684亿元,环比上涨3.12%,占转债市场比重为20.44%,环比下滑2.24%。基金重仓可转债中,持有家数前三转债分别是光大转债、海尔转债和桐昆转债,持有市值前三转债分别是光大转债、苏银转债和平银转债。从2019/03/31到2019/06/30,基金持有数量占存量比重提升最多的是洲明转债(50.22%)、旭升转债(49.65%)、桐昆转债(32.15%);下降最多的是生益转债(-25.32%)、久其转债(-25.22%)、金农转债(-14.39%)。

四、风险提示

第一,权益市场走低、存在跌幅超预期的潜在可能性。

第二,市场整体资金面趋紧程度超预期。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43