我们曾在2020年8月3日的报告《格力“悬停”》中,剖析了格力电器(行情000651,诊股)(SZ:000651)近3年市值徘徊不前的核心原因,也探讨了未来格力突破的潜在方向。

同样作为中国制造业骄傲的安防巨头海康威视(行情002415,诊股)(SZ:002415),虽处不同的赛道,但也遭遇了基本同样的“悬停”。

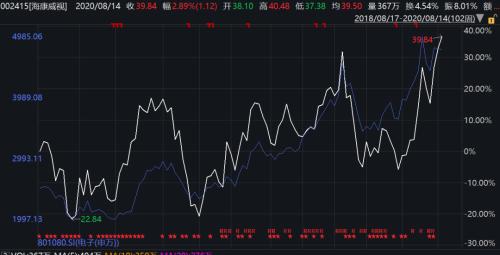

海康威视于2010年上市,我们将其上市后的股价走势与格力电器叠加,发现基本走势极其相似。

▲图1:海康威视也在近3年遭遇悬停资料来源:万得资讯

此外,我们要是把海康威视近3年的股价表现,放置于整个电子行业,可以看到其是与整个行业基本同涨同跌的,基本没有显示出阿尔法属性。这与市场近几年讨论的强者恒强、优势向龙头集中似乎背道而驰。

▲图2:海康威视近3年股价并未跑赢电子行业整体指数资料来源:万得资讯

除了中国经济、尤其是制造业进入转型期外的共同宏大背景外,海康在近几年也遭遇属于本行业的重大挑战——主要涉及外部经贸风险以及内部来自华为的竞争冲击。

挑战对公司的影响直接映射到海康的财务报表上,2018年-2019年公司业绩增速快速放缓,虽然公司的ROE(净资产收益率)仍稳定在30%左右的高位,但收入和净利润的同比增速在2019年仅仅只有16%和9%。

▲图3:2017年开始,海康利润表增速快速下降资料来源:公司年报

作为创业板以及中国AI指数的核心权重,海康难道将不可避免地走向平庸了吗?

(提前声明:本文系对海康威视基本面的研讨探讨,不构成投资建议。)

01

悬停背后是多重挑战

2006-2016年,被称为中国安防产业的“黄金十年”,行业渗透率快速提高的同时,大的技术变革也同时出现—视频监控从数字化迈入高清网络化,这就给了国内企业难得的反超机遇。

成立于2001年的海康威视,抓住机遇推出自己的高清网络化产品,并逐渐从单一产品提供商变成安防设备综合解决方案商。

2019年公司的收入高达577亿元,净利润达到124亿元,国内市场份额在40%左右,稳居全球安防企业的龙头位置,并大幅领先于竞争对手。

从2018年开始,海康威视进入悬停模式,而这背后最主要的因素有三点:

1.供应链安全

2019年10月8日,海康威视正式被美国商务部纳入“实体清单”,市场担忧半年之久的“入单”传言最终坐实。市场对其供应链安全的担忧达到顶峰。

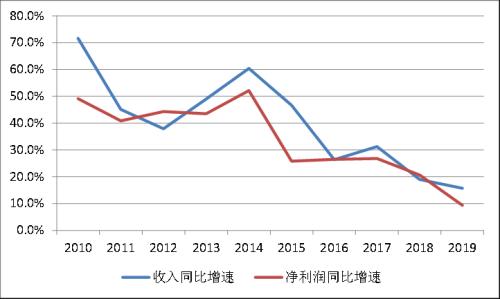

以一个典型的视频监控系统产业链来看,海康所做的是设备的制造集成,最后向下游输出解决方案。比较受制于人的是上游,包括镜头、图像传感器、视频芯片、存储和硬盘等,其中又以芯片最为核心,直接决定了设备的性能和价格。

不同于大华股份(行情002236,诊股)(SZ:002236),海康并不实施向上游垂直一体化的战略,因此对于外部供应商的依赖程度高,而其中部分企业又是美国企业。

▲图4:典型的视频监控系统产业链资料来源:苏州科达(行情603660,诊股),中泰证券(行情600918,诊股)

但后来的事实证明,进入实体清单更大程度上是短期利空,但中期可能会加速安防领域核心元器件的国产替代。

为应对短期禁令的影响,安防龙头迅速备货:2019年海康威视新增存货55亿元,预计关键零部件备货周期在1~2年,大华股份2019年存货中原材料账面余额新增7亿元。

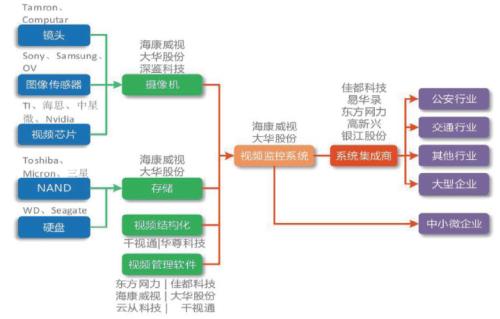

而争取到的1年多的缓冲期,将给国产供应链的导入提供比较充裕的时间,不同于其他高科技领域,安防供应链的国产率相对较高,主要的芯片、镜头的器件基本实现国产化,除了存储和服务器CPU以外禁令对海康威视的大部分业务影响不大。

▲图5:安防核心零部件非美国供应商梳理资料来源:集微网、华为、国信证券(行情002736,诊股)

2.行业需求短期放缓

安防由于下游众多,因此行业景气度与宏观经济高度相关,且B端需求占据主导。

随着2018年下半年国内宏观经济增速下行,安防行业整体增速放缓;此外,视频监控的第二个大的行业创新“IP高清时代”的红利已经消耗殆尽,进入青黄不接时期。

作为整个行业的停滞,我们看到的不仅仅是海康威视的挣扎,行业第二名的大华股份2019年收入增速也仅为11%,大幅低于其历史平均水平。

但锦缎研究员认为,抛开短期波动,作为高科技的视频监控行业,将随着第三代的创新拉开帷幕,而再次迈入较为平稳的增长周期,而本次创新的驱动力将是AI,AI时代使得视频物联网照进现实,直接打开行业想象空间。

大家共识AI必将成为革新众多行业的利器,而拥有海量数据(行情603138,诊股)的视频监控领域,成为AI天然施展拳脚的最好场景之一。

我们认为视频物联是未来物联网未来最重要的数据入口之一,下游需求扩张至数万亿元,新需求源源不断地涌现,如零售、医疗、教育、金融、工业、物管等等都具有极大的应用空间。

而且根据艾瑞咨询的测算,当前全球AI摄像头的渗透率仅5%,因此未来空间仍很大。

3.高端玩家快速涌入

安防是一个规模相当可观的市场,而且较为稳定。根据Markline估计,当前全球安防行业产值规模约3,000亿美元以上,预计整体增速仍将维持7-9%,其中最大的为中国市场,规模在8000亿人民币,预计增速10-15%。

值得一提的是,安防当中最为诱人的部分仍是视频监控系统,若仅聚焦这个部分,国内的年市场规模也高达近千亿元。

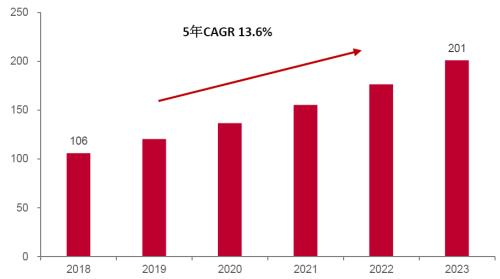

正如前文所述,AI技术的渗透将成为视频监控新的增长引擎。IDC预计,国内视频监控市场规模将从2018年的106亿美元增长到2023年的201亿美元,五年复合增速13.6%,若加上非视频、运营以及安防工程,则整体安防行业规模将毫无疑问突破万亿。

对于近万亿的蓝海市场,尤其视频这么重要的数据来源和接口,自然引起了众多巨头和创业公司的参与。

▲图8:中国视频监控市场规模(亿美元)资料来源:IDC

对于本来寡头垄断的安防设备行业,突然变得热闹起来,主要有三类新的玩家:

算法类创业公司:如商汤、旷世、云从、依图等,但其本质是机器视觉算法,安防只是其应用领域之一,且其不具备硬件能力,未来大概率定位为供应商。

BAT:由于视频监控完成数据化和网络化改造后,BAT利用其AI技术、云计算技术、互联网的能力,发力城市大脑,但安防只是其应用场景之一,可能并不是核心业务,因此我们看到阿里通过成为千方科技(行情002373,诊股)的第二大股东进行切入。

ICT巨头华为:安防成为华为物联网战略的一个重要部分,融合于物联网的公共安全信息化服务将是华为的主要方向与目标。不同于其他玩家,拥有全套硬件能力华为,将成为最有威胁的挑战者,这也将是海康在现在和未来面对的最大挑战。

02

被高估的风险,被低估的护城河

1.行业竞争视角:华为将构成有力挑战,但可能不至于影响基本盘

华为盯上安防市场已有很长的历史,而非心血来潮,并具备相当不错的实力:

2006-2011年,华为海思布局安防芯片,掌握核心技术,标志性事件是2007年,海思争取到大华的H.264视频编码芯片订单;2010年左右,海思成为海康产品的SoC核心供应商,并正式成为国内安防芯片市场龙头厂商。

2012年,华为首次亮相安博会,宣布正式进军安防行业。

2018年,成立智能安防产品线,隶属于企业BG,做大安防业务战略升级。

自带物联网基因的华为,具备华为“端、管、云”三大领域布局能力,而这个优势将在5G时代被放大,成为海康威视的最具威胁的挑战者。

但锦缎研究员认为,在3年的维度内,华为可能不至于影响基本盘。在国内海康威视和大华股份的合计市占率为50%左右,华为即使快速成长,也将首先侵蚀外资和其他小厂的份额,且龙头海康和大华都在快速补强自己AI方面的能力,而不仅仅是坐以待毙。

2.海康威视内部视角:护城河比想象的深

另外,从海康的内部视角来看,其护城河是比较深的,将为其在AI安防时代到来的前夕,争取足够多的提升内功时间。

1)碎片化市场

不管是传统安防时代,还是视频物联时代,安防行业不变的根本特征就是碎片化。一般对于碎片化需求的工业品市场,是很难有很高的市场集中度的。

而海康和大华凭借中国安防行业的黄金十年,在行业红利期通过核心技术突破(供给端)和渠道建设(需求端),形成了极强的规模经济优势。享有持续稳定的高毛利率。

2)研发投入

在草莽阶段后,龙头海康和大华持续加大研发投入,而这不仅是绝对金额的增长,研发费用率也稳步上升,形成了对其他厂商降维打击的能力。

如2019年,海康威视的研发投入高达55亿元,是苏州科达同期收入的一倍多。

多年的高研发投入形成了极高的专利壁垒。

截止目前,海康全球范围专利申请累计超过7000件,其中发明专利占比50%,均高于行业主要竞争对手。以核心竞争对手大华股份为例,其全球专栏申请接近4000件,发明专利亦占比半数以上。

具体来看,海康所有发明申请中,占比最高的仍是与摄像头监控设备相关的电视闭路系统,达到16.25%;而其图像识别相关授权专利占比11.54%,紧随其后位列第二顺位。

▲图10:海康威视与大华股份全球专利分布来源:incopat

3.管理层需要更加进取,动态维护护城河

对于绝大部分工业品来说,创新升级是核心本质,因此护城河是动态的,需要长期维护,这点与消费品存在重大差异。

在安防进入AI时代,巨头加速切入的背景下,虽然海康威视有极深的护城河,但是也仅够其数年的安稳,铁王座仍处于竞争对手的视界内。保持创新能力,是海康这头大象仅几年最为重要的事情。

目前来看,海康仍保持着创新的势头。

AI时代,软件算法等核心人才将成为角逐的重点,比如大华股份就大价钱挖来华为前高管赵宇宁和李智杰;

地处杭州的海康威视对于软件人才仍具备着不错的吸引力,且作为国企的海康也在历史上推出4次股权激励(2012-2019年),未来仍需进一步观察其对人才的投入。

另外一点是对于业务架构的革新,不能躺在过去的功劳簿上止步不前。

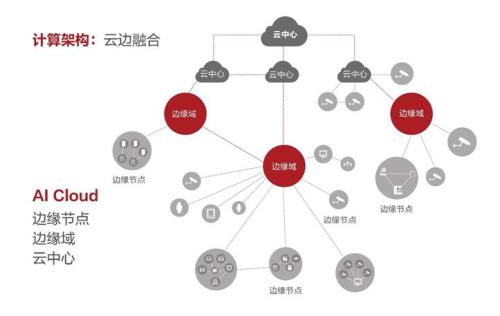

海康近几年强力推出的AI Cloud的架构显示出不错的决心,公司围绕AI Cloud,深化和完善智能硬件产品布局,并且较为大胆的推出AI开放平台,力图构建行业生态。

▲图11:海康威视AICloud架构,资料来源:公司年报

以上,对待海康这一中国安防/AI航母的未来,我们或可谨慎乐观。锦缎亦将持续重点布控其技术创新主要节点,即时向投资者朋友反馈个中脉络。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43