核心观点:

全市场权威的债务、杠杆数据解读,只有债务周期不会说谎!

6月下旬,权益窄幅波动,债市小幅走强,基本符合我们的预期。7月初风云突变,权益市场急剧拉升,债市则大幅下跌。我们倾向于认为,7月1日国常会有关“允许地方政府专项债合理支持中小银行补充资本金”是一个非常关键的导火索,至少从心理层面上大大减轻了中小银行不良失控的担忧,从而刺激了风险偏好的迅速提升。

但政策层面如期保持克制,5月以来股债双涨的基础已然不在,因此权益市场的上涨,对应了债券市场的下跌;如果后续数据证实上证综指(以收盘价计算)在7月9日形成阶段性顶部,那么虽然7月初权益的涨幅超出预期,但从时间维度上仍在模型可以接受的范围之内。

我们在5月全社会债务数据综指中指出:“(目前情况下)对资本市场而言,构成了资产端涨盈利、负债端杀估值的组合,而杀估值的负面影响最终会拖累权益市场进入下行区间;如果次贷危机时的经验可以借鉴,那么权益市场(上证综指)的高点最晚出现在7月初。”

对于这一波权益市场的上涨,我们更愿意将其定义为风险偏好牛(即得益于风险偏好的提升),与06-07年的盈利牛、14-15年的水牛形成机理并不相同。

以下为正文内容:

就资产端的表现来看,和我们之前的预期一致,除非疫情二次冲击严重,中国和全球均已度过最差的时候。中国经济数据在3-6月连续出现较为全面的改善,具体到6月而已,虽然宏观上较5月仍在改善,微观上多数产量数据则有所下滑,库存有所上升,显示改善动能开始下降,这与我们之前“6月内需或已基本修复到位”的判断一致,意味着后续数据进一步改善难度增加。虽然疫情反弹严重,但海外经济5月以来基本保持恢复,发达经济体表现的更好一些。价格方面,CRB现货综合指数在4月底至6月初之间出现了明显的上升,但6月以来进一步上升动能不足,同比底部在4月出现;其与国内GDP平减指数趋势一致。长周期来看,疫情或对潜在增速构成冲击,国内四季度的实际GDP同比增速可作为重要参考,大概率无法回到疫情之前的水平,即2016-2019年的6-7%。

中国实体部门负债增速自疫情之后连续5个月(2-6月)上升,6月录得12.8%,高于前值12.6%;具体来看,家庭、非金融企业两大实体部门6月负债增速高于前值,政府负债增速略有下降。根据现有数据测算,家庭和非金融企业两大私人实体部门下半年已不具备进一步扩表的空间;政府(特别是中央政府)下半年仍有较大的扩表空间。历史上看,政府(特别是中央政府)扩表,都会伴随着货币政策扩张的配合。我们测算的结果显示,即便政策空间在下半年得到完全运用,年末实体部门的负债增速也只能进一步上升至13.4%附近,整个下半年宏观杠杆率上升的幅度将明显下降,大体在2个百分点左右,而一二季度宏观杠杆率分别上升了14个和8个百分点。这意味着,下半年实体部门的信用创造将几乎完全被名义产出吸收。

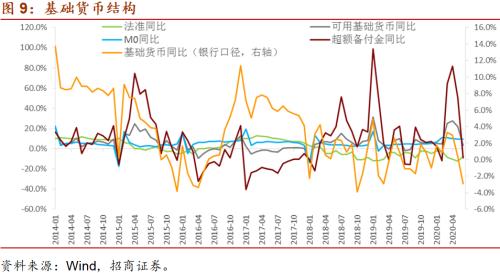

货币政策和金融机构方面,5、6两月货币政策连续边际收紧,6月份我们衡量货币政策的三大数量型指标——基础货币余额增速、金融机构负债增速、超额备付金率——全面下降。其中超额备付金率下降至1.9%,进入中性区间,意味着银行进一步扩表的能力已受到约束,这和央行方面有关全年贷款20万亿的表态基本一致,按照这一数据计算,年末贷款余额增速在13.1%附近,与6月末的水平(13.2%)基本相当。金融机构负债增速下降至7.8%,虽然距离2019年5%左右的水平仍有距离,但考虑到目前实体部门(特别是政府)的负债增速同样明显高于2019年的水平,因此接下来的金融去杠杆(金融机构负债增速下行)会比较温和,5-6月份金融快速去杠杆的情景很难再现,也意味着其对债市的负向冲击开始变弱。7月以来,货币政策仍然表现的比较克制,公开市场继续大规模净回笼,超额备付金率回升的难度较大,金融机构负债增速有望回升则更多得益于低基数。与此相对,政府部门负债增速6、7两月连续下降(7月为预估值)。表明政策自5月以来,开始有计划的进入收敛区间,后续虽有空间,考虑到目前的环境,政策空间运用多少,何时运用,可能至少需要等到风险偏好明显降温之后,这与2015年的情景非常相似。

至于中国经济目前所处的周期阶段,我们维持之前过热的判断,而非复苏;即经济上升,但动能日微,而政策趋于边际收紧。过热不一定对应商品价格的上涨,某一类或几类资产价格上涨超过其合意价格都是泡沫,这一次,可能表现在权益(特别是小票)方面。如果如此,目前的阶段与2015年中股灾前后的情况非常接近,我们确定的是股涨债跌的情况会发生逆转,不确定的是时间。从十年国债收益率的角度分析,即便我们快速恢复到疫情冲击之前的水平,2019年10月份3.3%的十债收益率也将是一个极值高点。而考虑到目前疫情显然对经济造成了一定程度上的伤害,加之考虑中美利差,我们倾向于认为3.1%已经非常接近顶部区域,也就是说对于十年国债而言,7月初的急剧调整可能已经一步到位。在股债无法双涨的前提之下,债难再跌则对应着股难再涨。

至于有关资金流动的分析,从总量上来看,我们监测的数据仍然不支持资金流入。首先,虽然人民币自6月开始兑美元升值,但中美利差趋于走阔而非收敛,意味着人民币升值并非源于需求增加(对应资金流入),而是因为供给减少(对应国内政策收紧)。其次,如果资金流入,我们应该会看到金融机构(含央行)的扩表,而目前尚未看到。有兴趣的投资者,可以参考2006年的相关数据,该时期有大规模的资金流入,与目前的情景迥然不同。从我们监测的数据来看,继联储在6月转向边际缩表后,7月美国国债余额同比增速大概率达到顶部(22%左右)。接下来,美国政策方面的边际收敛或对人民币构成一定压力。

目前来看,我们认为下半年主要有两种情景模式。一是剩余的政策空间得到应用,在政府带动下实体部门负债增速仍有小幅上行空间,货币政策大概率予以配合,权益应该还有一波较好的上涨机会值得把握。二是剩余的政策空间得不到应用,实体部门负债增速趋势下行,中国经济进入到类似16-18年的去杠杆周期,国家资产负债表开始逐步修复,那权益的机会将非常有限(机会将主要集中在行业集中度上升带来的估值提升,类似16年初至18年初)。而无论是哪种情景模式,我们认为都可以对债市乐观相待。

一、全社会债务情况

我们测算的数据显示,截至6月末,中国全社会总债务余额323.1万亿,同比增长10.8%,前值增长10.9%。

分结构来看,6月末,金融机构(同业)债务余额68.1万亿,同比增长3.9%,前值同比增长5.3%。

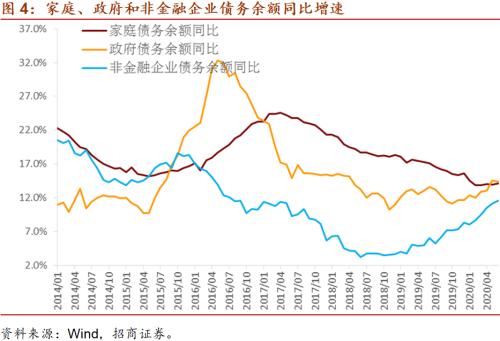

6月末,实体部门(家庭、政府、非金融企业)债务余额255.0万亿,同比增长12.8%,前值增长12.6%。

具体来看,6月末,家庭债务余额58.2万亿,同比增长14.1%,略高于前值13.9%;政策层面“房住不炒”的指导目标未变,我们仍然倾向于判断,家庭部门债务余额增速未来会震荡下行,向名义GDP增速靠拢,对应房地产弱周期。6月末,政府债务余额64.2万亿,同比增长14.4%,小幅低于前值14.5%,主要受地方债拖累;现有高频数据显示,7月末政府负债增速大概率继续下行。6月末,非金融企业债务余额132.6万亿,同比增长11.6%,高于前值11.1%,是2018年底以来的新高。从结构上来看,非标(信托贷款、委托贷款、未贴现票据)余额增速上升,贷款和发债余额增速则均有小幅下降,不过中长期贷款余额增速继续快速上行。6月PPI环比转正(增长0.4%),同比降幅收敛至3.0%,虽然后续同比降幅有望继续收敛,但环比改善弹性可能有限。加之考虑到目前的融资水平,市场化条件下,非金融企业继续加杠杆的意愿应该不强,甚至会倾向于选择杠杆去化。从现有数据看,7月末实体部门负债增速或略低于6月。

在分析非金融企业时,我们建议将其分解为两个部分:一是市场化程度比较高的部分,可以用工业企业数据进行较好的拟合;二是僵尸企业,所谓“僵”指的是负债对于盈利的反应僵化,可以用国有企业数据进行较好的拟合。数据显示,5月工业企业利润同比增长6.0%,4月同比下降4.3%;工业企业利润率处于2011年以来同期的最低水平,不过毛利率表尚可,是2011年以来同期的中上游水平(弱于2011、2018、2019年);资产周转率仍是2011年以来同期的最低水平。从负债的角度,5月工业企业负债余额同比增长6.6%,明显高于前值6.2%,连续两个月快速攀升后,已到达2017年11月以来的最高水平,仅比2017年初的极值高点略低0.1个百分点。虽然工业企业5月单月盈利表现靓丽,但前5月利润同比降幅仍高达19.3%,在市场化模式下,其负债端不应有如此强劲的扩表动作。国有企业方面,5月利润同比下滑12.9%,降幅较前值大幅收敛,4月同比下降72.1%。

二、金融机构资产负债详解

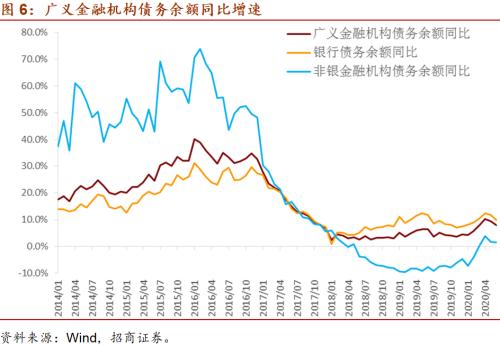

我们对第一部分中金融机构的债务口径进行拓展,截止6月末,广义金融机构债务余额116.6万亿,同比增长7.8%,低于前值9.4%。其中,银行债务余额90.4万亿,同比增长9.8%,低于前值11.8%。分结构来看,主要来自同业负债的拖累,其中对央行负债增速大幅下降至同比增长4.2%,前值同比增长11.6%。非银金融机构债务余额26.2万亿,同比增长1.5%,前值同比增长1.8%。

我们再来看金融机构的资产端,一般而言,在流动性资产充裕背景下的去杠杆称之为主动去杠杆,对应流动性边际松弛;在流动性资产紧张背景下的去杠杆称之为被动去杠杆,对应流动性边际收紧。对于银行而言,我们认为,观察流动性资产充裕与否的关键指标是超额备付金率,其与货币乘数基本保持负向相关关系(除降准形成的干扰之外)。6月银行超额备付金率录得1.9%,大幅低于前值2.6%,落入我们定义的中性区间。6月货币乘数录得6.83,高于前值6.69,再创历史新高。综合来看,6月央行货币政策全面收敛,力度较5月有增无减。整体上看政策自5月以来,开始有计划的进入收敛区间,后续虽有空间,考虑到目前的环境,政策空间运用多少,何时运用,可能至少需要等到风险偏好明显降温之后,这与2015年的情景非常相似。

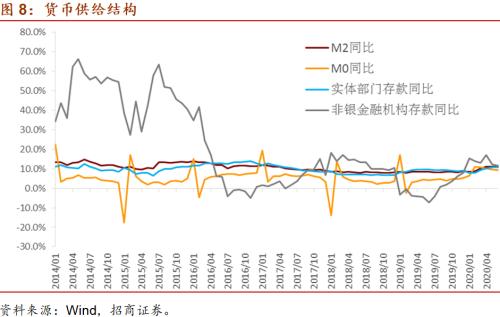

对于非银金融机构而言,我们认为,观察流动性资产充裕与否的关键指标是其存款余额的同比增速。我们在这里选取计入M2的非银金融机构存款,数据显示,6月该数据同比增长11.7%,低于前值

合并银行和非银金融机构来看,再考虑到宏观杠杆率上升的速度,我们倾向于认为,货币政策整体上已由放松转向收敛。从基础货币供给的角度来看,6月末其余额同比下降2.9%,前值同比增长0.3%。

此外,根据标准M2的定义,即四部门(家庭、政府、金融机构、非金融企业)持有的可动用的现金和存款,我们构建了新的广义货币供给指标(NM2),数据显示,其与M2的走势相似,但2017年以来绝对水平更低,反映了金融去杠杆力度更大的影响。不过,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的重点。2019年以来,政府逐步带动实体部门增加杠杆,货币整体中性,抑制金融杠杆。在今年3-5月,上述情况发生逆转,示金融机构加杠杆的速度超过实体。但在5月以来政策的打压下,6月NM2同比增速大幅下降至10.3%,低于前值11.3%,亦低于M2同比增速(11.1%)。

三、资产配置

综合来看,中国经济目前所处的周期阶段,我们维持之前过热的判断,而非复苏;即经济上升,但动能日微,而政策趋于边际收紧。过热不一定对应商品价格的上涨,某一类或几类资产价格上涨超过其合意价格都是泡沫,这一次,可能表现在权益(特别是小票)方面。如果如此,目前的阶段与2015年中股灾前后的情况非常接近,我们确定的是股涨债跌的情况会发生逆转,不确定的是时间。从十年国债收益率的角度分析,即便我们快速恢复到疫情冲击之前的水平,2019年10月份3.3%的十债收益率也将是一个极值高点。而考虑到目前疫情显然对经济造成了一定程度上的伤害,加之考虑中美利差,我们倾向于认为3.1%已经非常接近顶部区域,也就是说对于十年国债而言,7月初的急剧调整可能已经一步到位。在股债无法双涨的前提之下,债难再跌则对应着股难再涨。目前来看,我们认为下半年主要有两种情景模式。一是剩余的政策空间得到应用,在政府带动下实体部门负债增速仍有小幅上行空间,货币政策大概率予以配合,权益应该还有一波较好的上涨机会值得把握。二是剩余的政策空间得不到应用,实体部门负债增速趋势下行,中国经济进入到类似16-18年的去杠杆周期,国家资产负债表开始逐步修复,那权益的机会将非常有限(机会将主要集中在行业集中度上升带来的估值提升,类似16年初至18年初)。而无论是哪种情景模式,我们认为都可以对债市乐观相待。

此外,2020年6月,银行债券投资余额同比增速录得16.9%,连续两个月上升后回落,显示银行配置力度有所下降;与此同时,6月银行资产余额增速小幅下降,显示银行进一步扩表的动能不足。

对于商品和汇率而言,在中国政策重回放松之前,我们对商品持悲观看法,CRB现货综合指数持续上升的动能不足。汇率方面,6月以来人民币对美元的强势主要源自于国内政策收紧,但8月开始,美国政策亦有可能转向一定程度上的边际收敛,从而兑人民币构成压力;综合来看,我们认为人民币进一步升值的空间已经不大。中长期来看,若中国和美国名义GDP增速进一步缩小,将意味着中国相对美国优势的减弱,中国将面临资金外流和本币贬值的压力。

对于房价而言,在家庭部门去杠杆的背景下,一二线等前期涨幅较大地方的房价大概率会继续震荡下跌。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43