摘要

美债收益率跌至2017年9月以来最低位,美债再度出现倒挂,海外主要经济体债市收益率也纷纷创下新低。本文聚焦于如何理解这种状态,以及其对国内债市的影响?

海外债市收益率同步下行:事件冲击还是基本面影响

表面来看,5月海外债市收益率持续下行,是受到一系列事件冲击的影响。这些事件包括美国对中国进口商品加征关税、意大利因债务问题与欧盟发生争执、英国退欧陷入僵局、美伊紧张关系升温、以及美国对墨西哥加征关税等。这些事件或多或少带来避险情绪。

但事件冲击对资产价格的影响往往具有不对称性。在经济疲弱的背景下,事件冲击往往会带来难以预料的大幅波动。经济基本面起到的长期、基础作用更为关键,最终短期波动仍要回归由基本面所决定的中长期趋势。

当前全球经济处在贸易、制造业第二轮下跌中。1-4月主要经济体股市上涨,很大程度上是在反映经济好于预期。然而进入5月之后,韩国出口同比、大宗商品价格同比跌幅扩大,中国制造业PMI进出口分项也大幅下行,这指向全球贸易-制造业进入第二轮下跌过程。而5月全球主要经济体国债收益率的下行,以及风险资产的回调,很大程度上是在反映这个过程。

中国债市“特立独行”:为何不跟随美欧英利率下行

根本原因是中国债市主要由国内经济基本面所决定,中美经济周期不同步决定了中债与美债的不同步,海外冲击主要停留在投资者的情绪层面。

一季度中国经济超预期,关键在于投资端需求“似弱实强”。尽管1-4月固定资产投资增速不及去年同期,但粗钢和水泥产量同比却高于去年同期。两者的矛盾可以由价格因素解释,剔除价格的固定资产投资实际增速高于去年同期,说明今年开年投资需求整体强于去年,是带动中国经济企稳的重要原因。建筑业维持较高景气度的背景下,国内债市对经济基本面的预期并没有明显转向。

资本项目到管制也是一个原因。美债收益率下行,通过锁定汇率风险,传导至其他经济体短期利率下行,从而引发债市长端利率也同步下行(或者理解为避险情绪通过资本流动得以同步)。但中国目前实施资本项目控制,而且对外资而言,缺乏有效的汇率风险对冲工具。

利率和汇率互动:中美利差扩大会吸引外资流入吗

汇率对债市的影响主要在外资,汇率风险可能是近期外资的主要关注点。尽管中美10年期国债利差已经扩大到113.bp之多,外资理应流入进行套利,但当前汇率波幅大,外资流入可能性较小。

对6月债市而言,3.30%和3.15%仍是10年期国债的两个关键点位。在人民银行未全面降准、投资端需求大致平稳的假设下,6月10年期国债收益率可能仍然难以“摆脱”这两个关键点位,继续维持震荡的可能性较大。

风险提示:国内政策出现超预期调整。海外经济出现超预期变化。

从5月6日特朗普加征关税开始,美债收益率一路下行,跌至2017年9月以来最低位,美债再度出现倒挂,海外主要经济体债市收益率也纷纷创下新低。本文聚焦于如何理解这种状态,以及其对国内债市的影响?

海外债市收益率持续下行:事件冲击还是基本面影响

表面来看,5月海外债市收益率持续下行,是受到一系列事件冲击的影响。这些事件包括美国宣布对从中国进口商品加征关税、意大利因债务问题与欧盟发生争执、英国退欧陷入僵局、美伊紧张关系升温、以及美国对墨西哥加征关税、将印度从普惠制待遇国名单中移除等。这些事件或多或少带来避险情绪,推动国债等避险资产上涨,股市、原油等风险资产相应回调。美债长端收益率不断下行,使得美债出现两个层面的倒挂:10年期与3个月期限出现倒挂;10年期与联邦基金利率下限出现倒挂。

但事件冲击对资产价格的影响往往具有不对称性。当前事件冲击给资产价格带来的影响较大,是建立在全球经济放缓的基础之上。当经济脆弱时,事件冲击带来恐慌情绪会被放大,对资产价格的影响幅度也较大;而当经济强劲时,事件冲击带来的影响往往被乐观情绪稀释、对冲,对资产价格的影响也较小。近期事件冲击属于前一种情况,而2016年11月特朗普当选、2017年朝鲜发射导弹等事件则属于后一种情况。[1]

这也就给我们预判市场的短期走势带来困难,在经济疲弱的背景下,事件冲击往往会带来难以预料的大幅波动。不过事件冲击的影响类似于条件概率,经济基本面起到的长期、基础作用更为关键,最终短期波动仍要回归由经济基本面所决定的中长期趋势。因而我们仍然回到经济基本面的分析上。

今年海外债市收益率持续下行根本原因在于全球经济放缓。回顾今年以来主要经济体10年期国债收益率,可以发现除了中国国债下行幅度较小以外,美国、德国和英国国债收益率均出现较为明显的下行。这背后的关键因素就在于全球经济整体趋于放缓,这一点可以从表征全球贸易的韩国出口、以及主要经济体的制造业PMI得到印证。而中国债市收益率下行幅度很小,主要原因在于中国经济阶段企稳,且货币政策进行了相应的微调。

海外债市的节奏紧随经济基本面和货币政策节奏。从分月的主要经济体国债收益率来看,收益率下行主要集中在3月和5月。我们对3-5月进行逐月分析:

1)3月债市收益率下行,一个重要原因是美联储3月会议暂停加息周期,将年内加息次数从2次调到0次。而且3月上旬欧央行宣布启动新一轮定向长期再融资操作(TLTRO),并修改利率前瞻指引。两大央行的表态引发全球货币政策宽松预期,带动收益率出现一轮快速下行。而美联储、欧央行货币政策转身的背后,恰恰是美国和欧元区经济动能有所放缓。

2)4月中国、欧元区和美国一季度GDP均好于预期,看似出现共振复苏的迹象,主要经济体国债收益率出现回调,尤其是中国国债价格跌幅居前。

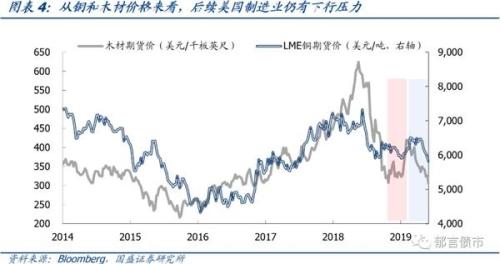

3)进入5月,以5月6日特朗普宣布加征关税为导火索,多个事件冲击陆续出现。而5月全球经济数据也再度出现放缓迹象,全球层面如铜、木材期货价格快速下行指向制造业需求走弱,韩国出口跌幅扩大,中国的发电煤耗、制造业PMI也出现下行。在对经济放缓担忧的基础之上,关税、意大利债务、英国退欧等多个事件冲击下,5月主要经济体债市收益率出现快速下行。

那么核心问题在于当前全球经济处在哪个阶段?全球贸易、制造业面临第二轮下跌。对今年以来全球经济、资产进行回顾,1-4月主要经济体股市上涨,很大程度上是在反映中国、欧元区和美国度经济整体好于预期。这一点从表征全球贸易的韩国出口,以及全球制造业PMI可以得到印证:韩国2-4月出口同比增速跌幅逐渐收窄(与大宗商品价格同比高度一致),1-3月全球制造业PMI跌幅也在逐渐收窄。然而进入5月之后,韩国出口同比、大宗商品价格同比跌幅双双扩大,中国制造业PMI进出口分项也大幅下行,这指向全球贸易、制造业很可能在进入第二轮下跌过程。而5月全球主要经济体国债收益率的下行,以及风险资产的回调,很大程度上也是在反映这个过程。

接下来,美国经济放缓,美国企业盈利也将相应放缓,可能导致股市调整和低评级信用债风险。[2]预计美国经济很可能继续向下。第一,4月ISM制造业PMI新订单已跌至51.7,较1-3月均值57.0大幅下行,而且近期铜和木材价格指数均有所下跌,指向ISM制造业PMI可能继续向下;以及4月非制造业PMI也明显放缓、5月Markit制造业PMI创2009年来新低,均指向美国经济增长动能放缓。第二,美国3月以来“硬数据”(剔除调查数据)表现较好,但“软数据”(调查数据)仍处于下行通道。相对于“硬数据”,“软数据”包含了当前的现状和对未来的预期,往往可以更早的反映周期拐点。这些软数据预示着后续美国经济很可能继续向下。第三,贸易摩擦带来的不确定性,对美国企业和居民预期产生影响,后续将对投资和耐用品消费产生拖累。如美国经济持续放缓,不仅股市因盈利放缓出现调整,债务率攀升的企业部门的低评级信用债收益率也将明显上升,部分企业再融资面临困境。

中国债市:为何不跟随美欧英利率下行

尽管5月海外债市长端收益率大幅下降,但中国债市跟随下行的幅度较小,这背后的根本原因是中国债市主要由国内经济基本面所决定,中美经济周期不同步决定了中债与美债的不同步,海外冲击主要停留在投资者的情绪层面(不过也不是完全不跟随,而是幅度小)。我们从粗钢、水泥产量反弹,与固定资产投资增速放缓这对矛盾出发,来分析中国经济基本面的情况。

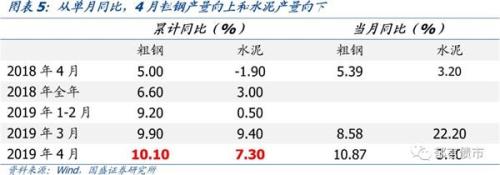

一季度中国经济超预期,关键在于投资端需求“似弱实强”。从固定资产投资增速来看,今年1-4月累计同比仅6.1%,略高于去年全年的5.9%,但明显低于去年同期的7.0%。因而单纯从固定资产投资增速来看,今年投资端需求偏弱。但今年1-4月粗钢和水泥产量同比增速分别为10.1%和7.3%,高于去年全年的6.6%和3%,也明显高于去年同期的5.0%和-1.9%。因而从行业产量数据来看,今年投资端需求又好于去年。[3]这两者的矛盾,很大程度上可以由价格因素解释,固定资产投资完成额是计入价格因素的(主要是原材料价格波动较大),而粗钢和水泥产量并不包含价格因素。

剔除价格因素的1-4月固定资产投资实际增速为2.6%,明显高于去年同期的1.2%(地产实际投资也类似),与粗钢和水泥产量的增速基本一致。这说明今年开年投资需求整体强于去年,是带动中国经济企稳的重要原因。[4]经济企稳迹象初现之后,4月央行未全面降准,流动性也边际趋紧。自公布3月经济数据之后,尽管4、5月中国经济再度出现小幅放缓的迹象,但建筑业维持较高景气度的背景下,国内债市对经济基本面的预期并没有明显转向。再加上包商银行事件的影响,中国国债收益率并没有出现大幅下行。

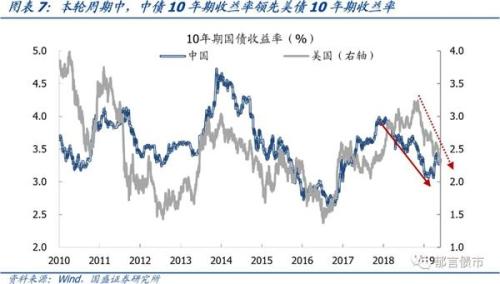

从周期的角度来看,中国经济周期领先于美国经济周期,中国债市走势也领先美国债市。2018年,在结构性去杠杆、以及结构性、体制性因素的影响下,中国经济边际放缓,国债收益率相应下行;而美国经济则因减税持续走强,货币政策方面加息四次,强劲的基本面和连续加息推高了美债收益率。以至于2018年下半年,市场的担忧点是中国长端利率不断下行、美债长端利率不断上行会导致中美利差倒挂,从而限制中国国债的下行空间。进入2019年,一季度中国经济出现企稳迹象,国债长端收益率也再难再向下突破;而美国经济则出现明显放缓的迹象,以及美联储暂停加息,使得美债收益率持续下行。

当前中美10年期国债利差达到113.5bp,通过中美利差扩大推导中国国债利率趋于下行,可能也未必成立。中国国债长端利率的走势,国内经济基本面和货币政策才是根本,外部冲击能否影响中国国债长端利率的趋势,取决于这种冲击能否影响国内经济基本面和货币政策。放到半年到1年维度来看,如海外主要经济体利率下行映射到主要经济体经济增速放缓,将通过外需——主要是制造业需求削减对中国经济产生明显的拖累,这种效应将导致中国长端利率趋于下行。

至于为何欧、英债跟随美债,中债不跟随,资本项目是否受到管制也是一个原因。欧、英债跟随美债下行,除了意大利债务问题、英国退欧自身风险因素以外,美债收益率下行,通过锁定汇率风险,传导至其他经济体短期利率下行,从而引发债市长端利率也同步下行(或者理解为避险情绪通过资本流动得以同步)。但中国目前实施必要的资本项目控制,部分资金流动受限,而且对外资而言,缺乏有效的汇率风险对冲工具,使得资本流动难以充分影响中国国债的短端和长端利率。

利率和汇率互动:中美利差扩大会吸引外资流入吗

以利率保汇率是舍本逐末,汇率动态调整是较优选项。自特朗普宣布对2000亿美元商品征收25%关税以来,人民币汇率面临一定的调整压力。由此也就出现了一种声音,认为央行减少流动性投放是为了提高货币市场短期利率,以稳定汇率。事实上,从三个角度来看这都很难成立:第一,回顾新兴市场经历的货币危机,试图以高利率挽留资金、稳定汇率的新兴经济体还是遭遇了大规模的资本外流;第二,中国实施资本项目管制,利率平价不成立,试图通过利率影响汇率的效果未必好;第三,利率主内,汇率主外,在某些特殊情况下汇率会成为货币政策的一个约束,但内重于外,放到中长期看,提高利率导致国内融资成本上升,从而导致经济放缓,汇率更难稳住。因而,汇率动态调整+资本项目控制是较优选择。在当前情况下,央行不太可能因为汇率来主动调高利率。

汇率对债市的影响主要在外资,汇率风险可能是近期外资的主要关注点。尽管中美10年期国债利差已经扩大到113.bp之多,外资理应流入进行套利,但汇率波动幅度较大的情况下,如难以锁定汇率风险,外资可能并不会选择进入国内债市。在外资预期汇率调整到位的情况下,外资才会加速流入,此时不仅可以获得利差收益,还有望获得人民币升值带来的汇兑收益。

对6月债市而言,3.30%和3.15%仍是10年期国债的两个关键点位。今年以来,10年期国债收益率未能有效突破TMLF利率3.15%,5月以来,MLF利率3.30%似乎也成为下行的阻力点位。我们认为,在人民银行未全面降准、投资端需求大致平稳的假设下,6月10年期国债收益率可能仍然难以“摆脱”这两个关键点位,继续维持震荡的可能性较大。

如果海外利率快速下行,反映到美国等经济体增长明显放缓,以至于外需对中国经济产生拖累,以及美联储确认重启货币宽松引发全球宽松预期,这两种效应叠加将引发中国长端利率的下行。下半年有可能出现这种情形。

注:

[1] 因而我们所认为的自变量x1、x2(比如经济基本面或者事件冲击)与因变量资产价格y之间的关系,并不总是y=a+bx1+cx2这种简单的线性关系,事件冲击的不对称性不仅意味着两个变量之间具有交叉影响,而且影响可能还是非线性的。

[2] 10年期美债跌破联邦基金利率下限2.25%之后,美联储6月20日会议是美债的一个重要时点。如美联储表态偏向鹰派,美债长端利率可能面临阶段回调。

[3] 除了基建增速较为平稳之外,地产投资增速提升,且建筑工程贡献大幅上升是一个重要原因。

[4] 值得注意的是,尽管1-4月投资端需求整体强于去年,但4月水泥单月产量增速放缓至3.4%,与2018年4月的单月增速已经相差不大,这个信号是否指向投资端需求开始放缓,仍需要5-6月数据作进一步验证。

风险提示:

国内政策出现超预期调整。海外经济出现超预期变化。国内政策出现超预期调整。海外经济出现超预期变化。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43