文丨明明债券研究团队

应对疫情对经济的冲击,财政逆周期调节再度加码,加大地方债供给是缓释阶段风险、引入有效资金和维稳经济的必要手段之一。

国常会部署提前下达第三批专项债,预计二季度供给仍将维持较高规模。3月31日,国常会确定再提前下达一批专项债额度,力争二季度发行完毕。3月地方债共发行3875亿元,其中一般债1863亿元,专项债1330亿元。期间地方债平均发行价格进一步压降至3.19%。募集资金用途更加倾向于基础设施和乡村振兴,两者相加占比超81%,期限上平均达到16年,30年及以上长期限地方债发行占比大幅度上升。

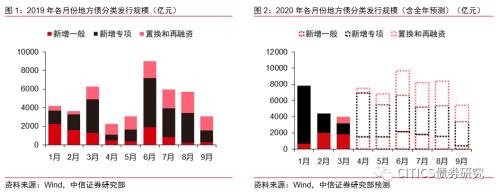

地方债规模超历史同期,年度新增空间值得期待。回顾一季度地方债发行情况,地方债尤其是专项债发行节奏的进一步前置提前使用额度,为后续专项债留下有限空间,3月份专项债发行规模回落较为明显,而一般债则有所增加。一季度地方债新增总规模1.6万亿,其中一般债4594亿元,专项债10828亿元,提前下发额度1.85万亿接近使用完毕。后续政策支持下预计专项债继续放量,二季度发行将有所增加。

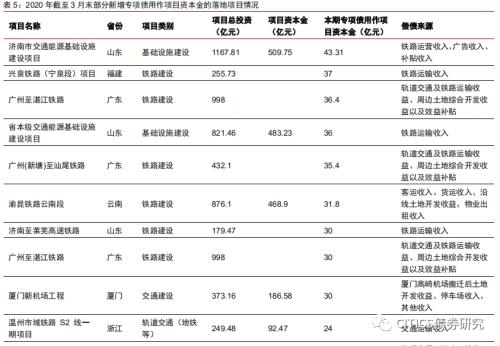

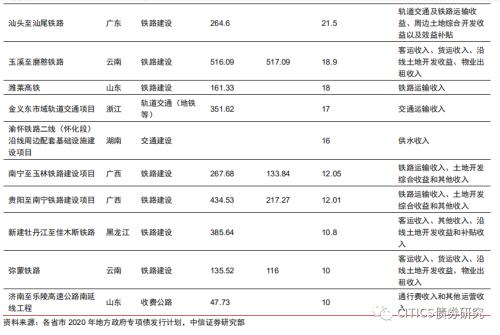

专项债扩容有助于改善用途结构。募集资金结构持续改善对专项债流入基建有更大的撬动作用。2020年3月共有96个项目将专项债用作资本金,占新增专项债规模的12.21%,与2019年专项债用作资本金比例不足1%相比有大幅增加。专项债用作项目资本金广东规模最大、黑龙江占比最高。项目类别来看,专项债用作项目资本金最多的为铁路建设,占比67.09%。轨道交通、铁路运营收入及土地综合开发收入为主要偿债来源。

债市策略:期限溢价仍具有相对价值,配置型机构早配置早获利。疫情在全球蔓延后,全球央行快速反应,虽大幅降息或扩大资产购买规模,但仍然不能阻止悲观情绪的蔓延。全球货币宽松仍难标本兼治。货币要配合财政刺激,进而拉动实际需求,财政后续发力值得期待。即便基准出现回调,溢价也可能在趋之若鹜的市场环境出现动态压降,建议增配中长期地方债以获收益。

风险因素:货币政策未及时对冲地方债供给风险,市场资金面上行,资金传导不畅导致再融资难度加大等。

正文

政治局会议再提增发地方政府专项债,积极的财政更加积极有为,财政逆周期调节力度加码稳基建。我们对于三月份地方债的发行进行回顾与前瞻。

地方债三月最新发行情况跟踪

地方债每月最新政策跟踪

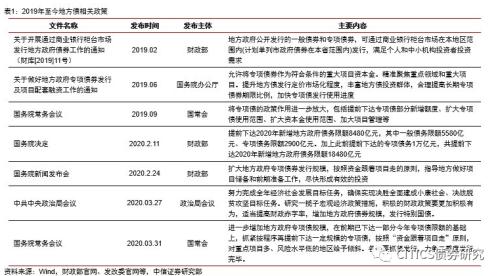

政治局会议提出研究一揽子宏观政策措施,财政逆周期调节力度加码。3月27日,中共中央政治局召开会议,会议提出抓紧研究提出一揽子宏观经济政策措施,积极的财政政策要更加积极有为,适当提高财政赤字率,增加地方政府债券规模,并首次明确“发行特别国债”。2020年是全面建成小康社会的收官之年,在疫情影响下经济社会发展面临挑战,为降低疫情造成的损失和完成经济社会发展目标任务,逆周期调节加码,财政政策端需要显著发力。

政治局会议再次提出增发地方政府专项债券规模。当前疫情冲击下需进一步稳经济稳投资,财政逆周期调节加码,此次政治局会议再次强调要增加地方政府专项债发行规模,加快地方政府专项债发行和使用,加紧做好重点项目前期准备和建设工作。预计专项债规模将进一步增加,加上全年募集资金用途结构的改善,对于基建的撬动效果将进一步加大。

国务院确定下达第三批地方专项债额度,带动扩大有效投资。3月31日国务院召开国常会,确定再提前下达一批地方政府专项债额度,带动扩大有效投资。进一步增加地方政府专项债规模,在前期已下达一部分今年专项债限额的基础上,抓紧按程序再提前下达一定规模的专项债,按照“资金跟着项目走”原则,对重点项目多、风险水平低的地区给予倾斜。各地要抓紧发行,力争二季度发行完毕。

三月地方债发行规模回落

2020年3月地方债发行规模回落,但受积极财政政策支持,预计二季度仍将保持较高供给规模。1月和2月地方债发行规模同比激增超过70%,其中专项债同比翻4倍,由于今年1月和2月份地方债尤其是专项债的大幅放量,2020年3月地方债同比有所回落,共发行3875亿元,其中一般债发行1863亿元,专项债发行1330亿元,新增总规模环比整体回落,同比回落20%,其中一般债同比增加42%,专项债同比回落62%。回顾一季度地方债发行情况,主要是由于地方债尤其是专项债发行节奏的进一步前置,早发行早使用,提前使用额度,1月专项债发行单月超7000亿,为后续专项债留下有限空间,3月份专项债发行规模回落较为明显,而一般债则有所增加。一季度地方债新增总规模1.6万亿元,其中专项债新增规模1.08万亿元,占比84%。提前下发额度1.85万亿元接近使用完毕。后续政策支持下预计专项债再次放量,4月份发行有所增加。

三月地方债发行价格继续下降

3月地方债发行价格进一步压降至3.19%。地方债发行价格从2015年至今年呈震荡走势,发行利率在2016年10月达到最低点2.68%,最高点在2018年2月达到4.32%,2019年以来地方债发行利率呈现下降趋势,发行成本有所降低。进入2020年,地方债发行价格进一步下降,从2019年末的3.7%下降到2020年3月的3.19%。

分地区发行价格来看,广西和宁夏发行价格最高为3.59%。3月各省都有发行地方政府债,其中海南省发行利率最低。我们统计了2020年3月各省地方债加权平均发行票面利率,34个省市(自治区)的平均发行利率为3.38%,有14个省市在平均利率之上,其中最高的为广西壮族自治区和宁夏回族自治区,平均发行利率为3.59%,排名前三高的省市为广西壮族自治区、宁夏回族自治区和广东省。

三月地方债期限继续拉长

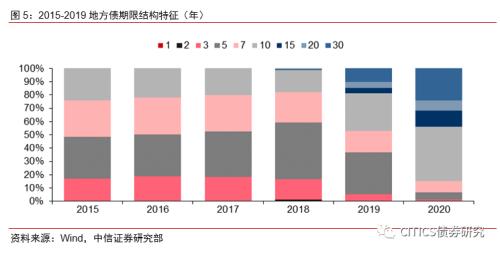

2020年3月地方债发行期限中长期期限占比继续提高。2015年到2017年,地方债发行期限以1、3、5、7和10年期为主,5年期占比最高。2018年5月财政部出台的《关于做好2018年地方政府债券发行工作的意见》(财库[2018]61号文)提出一般债增加2年、15年和20年期限,普通专项债增加15年和20年期限,项目收益专项债合理确定债券期限。2018年开始地方债发行新增了2年、15年、20年和30年期,但仍沿袭历年以5年期为主。2019年地方债发行有长期债券比例上升的趋势,10年期占比最高,15年及以上长期债券占比提升,地方债主动拉长期限也更匹配地方政府债务结构和项目周期。2020年至今新增专项债平均发行期限接近15年,其中10年期以上长期债券发行占比86%,较去年占比大幅提高52%,与往年相比期限更加合理,与项目实际期限更加匹配。

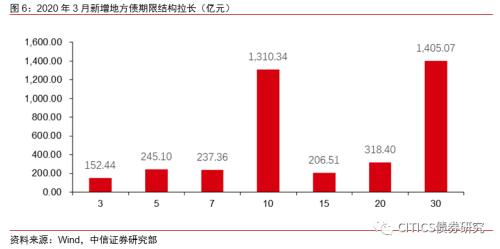

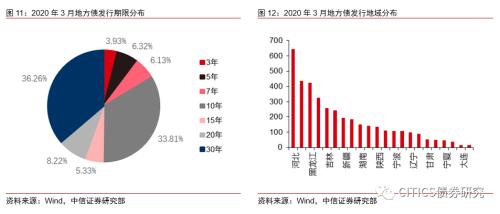

3月地方债发行期限以30年期和10年期为主。3月地方债发行规模最多的期限为30年期债券,发行规模为1,405.07亿元,占3月发行总量的36.26%,其次为10年期债券,发行规模为1,310.34亿元占比33.81%。15年期以上中长期债券占比达50%,地方债期限结构继续拉长,30年期地方债占比逐步提升。

一季度整体来看,地方债发行最多的省市为四川省,募集资金用途主要是基础设施建设,已经公布的发行计划中地方债募集资金用途39.52%为狭义基础设施建设,加上园区建设等用途,基础设施建设类占比达到45%。平均发行利率3.19%,最低为2.47%,最高为4.02%,主要集中在2.87%~3.97%。平均发行期限为17.56年,其中10年期占比最高,10年期、30年期和15年期债券分别占比为36.61%、24.91%和12.18%。

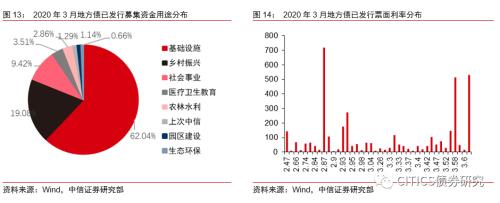

3月地方债发行最多的省市为河北省,募集资金用途主要是基础设施,3月份已发行的地方债募集资金用途向基础设施和乡村振兴等项目倾斜更为明显,两者相加发行规模占3月发行总规模的81.12%。平均发行利率3.17%,最低为2.66%,最高为3.66%,主要集中在2.87%~3.66%。平均发行期限为16.33年,其中30年期发行规模占比最高,30年期、10年期和20年期债券分别占比为36.26%、33.81%和8.22%。

地方债发行节奏前瞻

三月已披露地方债发行计划

根据3月已披露的地方债募集资金用途的发行计划,各省市用途占比最高的仍为基础设施建设。我们梳理了3月份募集资金用途计划的省市地方债发行文件,按照各省市专项债用途来看,各省市2020年新增专项债发行期限均较长,以10年以上为主。债券发行规模按用途分类来看,各省市专项债用途包括基础设施建设、园区建设、收费公路、生态环保等民生领域,最高占比主要为基础设施建设,大部分省市最低超过1/4,部分省市已披露地方债发行计划用途全部为基础设施建设。2020年截至目前全部已披露用途中基础设施建设单项超过8078.02亿元。3月地方债发行计划中开始出现再融资债券。包括四川、辽宁和云南在内的9个省共发行了总规模达681.42亿元的再融资债券,期限为最短为3年,最长为30年。

地方债全年发行节奏预测更新

3月地方债占比回落,与往年相比较低。根据最新数据更新测算,2020年1月地方债发行占全年比例为12.2%,专项债发行占总测算规模的20.42%。3月份地方债尤其是专项债发行规模回落,地方债占比7.08%,专项债仅有3.8%,为测算全年最低,也为历史同期水平最低。从2013到2019年地方债发行规模的节奏来看,地方债的发行节奏日益前置。根据往年各个月份占全年的发行比例测算,我们仍预计2020年的新增地方债额度将在9月前发完,集中在6-8月份。

新增专项债反映政府对预期经济的态度,预计2020年规模约为3.35~3.5万亿,甚至不排除接近4万亿规模。考虑到专项债的规模设定取决于当期政府对于基建和经济的诉求,为了对冲疫情所带来的损失,2020年新增专项债可能将突破我们之前预测的上限3.35万亿,不排除触及3.5万亿高点。综合考虑规模与融资结构:一是专项债余额/限额的比例有可能提升;二是专项债结构变化即流入土储和棚改的项目资金减少,流入乡村振兴和收费公路等民生领域的资金增加,专项债适配项目可能较为有限;三是专项债用作项目资本金可加杠杆撬动基建,结合专项债募集资金用途的结构性改善,专项债撬动基建的能力增强;四是防风险基调下控制地方政府新增债务的要求,料中央加杠杆要优于地方加杠杆,积极的财政政策也可使用特别国债、专项建设债、PPP等其他财政手段予以支持。

按照2020年前9个月地方债发完的情况来预测,仍将集中在一季度和三季度。客观来看,一般债的发行节奏与往年发行节奏应变化不大,考虑到今年一季度疫情的影响,财政部在近期新一批提前下发的地方债中较多下发了一般债,以用于稳定经济增长和缓解财政收支压力。提前批专项债目前已经大量发行,在1月及2月份已发行8119亿,还有接近3000亿元专项债待发。此外,我们认为2020年仍可能在9月份前发完全年地方债,四季度可能会提前下达2021年的额度,理论上仍是国家允许发行额度的60%。

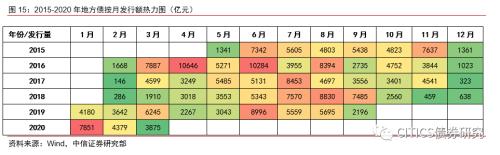

预计今年地方债的高峰期将会有所提前。我们将2015到2019年地方债的发行规模按月制作了热力图,红色区域为发行规模较高的月份。过往地方债发行节奏主要的特征为集中在二季度,一季度和四季度占比较低。主要是两会之后地方债开始放量,而2019年地方债提前放量,1月份即开始发行,全年发行节奏较往年平滑。2019年6月地方债发行规模创2016年以来同期新高。截至3月底,2020年发行地方债券16105.09亿元,2020年1月地方债发行规模再创历史同期新高以实现“早发行早见效”,但3月发行规模对比去年同期下降了37.95%,二季度地方债发行的空间更足,预计今年地方债发行高峰期将会有所提前。

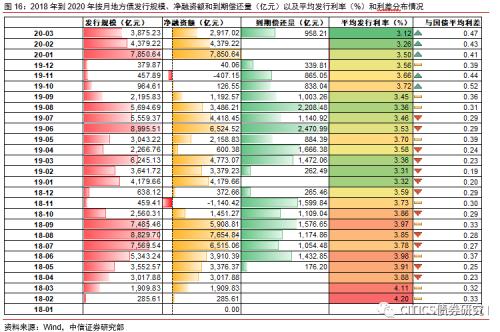

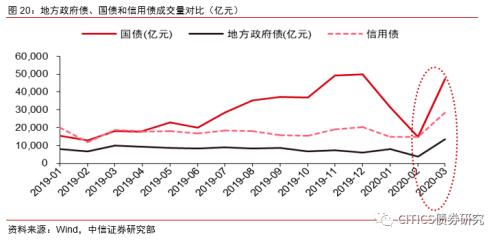

2020年第一季度发行总额、净融资额均高于去年同期,平均发行利率持续降低,与国债平均利差有所升高。2020年到期偿还压力小于2019年,2020年第一季度地方债发行规模和净融资额相比去年同期有较大幅度增加,增幅分别为14.49%和28.83%。地方债平均发行利率较去年有明显下降,与国债平均利差有所升高,地方债配置价值继续日渐凸显。

地方政府债对于经济的助力作用

专项债用于项目资本金和

对于基建的撬动作用

2020年截至3月末共有129个项目将专项债用作资本金,占新增专项债规模的7.23%。截至3月末新增专项债用作资本金的规模在781.35亿元,占目前新增专项债的发行总规模比例达到7.23%,与2019年9月专项债用作资本金比例不足1%相比有大幅增加。129个重大项目中23个位于江苏省,23个位于山东省,超过10个重大项目的还有云南省、广东省、贵州省和湖南省。规模来看,山东省专项债用作项目资本金规模最多,达到185.63亿元,其次为广东和云南,专项债用于项目资本金规模分别为184.89亿元和92.2亿元。

专项债用作项目资本金山东省规模最大、占比最高。山东省截至3月末新增专项债总规模为806亿元,其中专项债用作项目资本金为185.63亿元,占比23.03%。云南和厦门专项债用作项目资本金规模占新增专项债规模比例也均超过了20%。

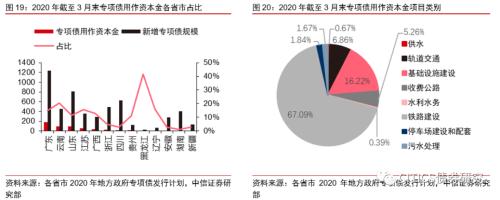

项目类别来看,专项债用作项目资本金最多的为铁路建设,占比67.09%。我们梳理了目前公布的专项债用作项目资本金项目类别情况,占比最高的为铁路建设,规模为371.47亿元,占比67.09%。其次为基础设施建设,规模为89.81亿元,占比16.22%。

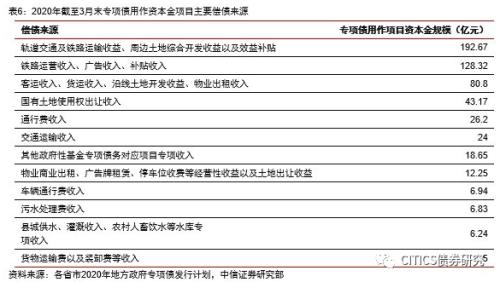

从偿债收入来源来看,轨道交通、铁路运营收入及土地综合开发收入为主要偿债来源。我们梳理了目前公布的专项债用作项目资本金项目偿债来源,项目偿债来源包括但不限于国有土地使用权出让收入、铁路运营收入、通行费收入等等。对应项目资本金规模较大的偿债来源以轨道交通及铁路运输收益、周边土地综合开发收益为主。

地方债放量发行对于流动性冲击

地方债放量发行一般有流动性释放予以配合。在地方债发行量较大时期,为对冲地方政府发行缴款,央行往往会采取OMO、MLF等操作,在地方债加快发行的背景下提供相对稳定的流动性支持。根据历史经验来看,2015年~2019年均曾出现地方政府债放量发行的情形,但央行亦采取积极的货币政策加以应对。在利率债供给上,出于财政政策和货币政策配合的考虑,在利率上行周期地方政府债供给一般不会大幅扩张,地方政府债放量往往伴随着资金利率的适度下调,两者互相配合以达到减轻政府部门成本的目的。目前地方债发行利率开始出现市场化趋势,地方债发行利率有抬升现象,在这种背景下,如果流动性收紧,发行利率将进一步抬升,增加宽财政的利率负担,因此适度宽松的流动性环境十分重要。

地方政府债的配置优势

三月地方债成交量大幅上升

地方债成交量换手率大幅上升,流动性有所增加。流动性不足方面,以往地方债的成交额占全部债券成交额的比重约5%,成交额爬升缓慢,从2018年7月溢价改善以来成交额增加幅度才有所扩大,在2019年3月达到新高,月成交量过万亿,之后随着资金利率回调成交量再次回落至万亿以下。2020年3月,地方债成交量大幅上升,在2019年3月后再次突破万亿,达到13550.92亿元,成交额占全部债券成交额的比重保持在5%左右,流动性有所增加。

地方债基金从2017年开始就有发行,但规模较小。2017年6月银华基金曾经发行5年期和10年期的地方债基金共4只,基金规模均不足1亿,年化收益10年期地方债C达到5.58%。在政策鼓励和地方债额度大幅增加的背景下,为积极促进地方债投资便利性,基金公司也开始发力地方债ETF发行。2020年以来,地方债ETF的发行和获批如火如荼。截至3月底,已成功发行3只地方债券ETF,共215亿元,其余2只正在发行,3只获批待发行。

地方债ETF的布局进一步彰显了地方债逐步市场化带来的配置价值。地方债交易性开放式基金(简称“地方债ETF”)是以地方债指数成分券为主要投资对象,通过购买该指数中全部或部分成分券构造投资组合,以跟踪指数收益率为目标的交易性开放式基金。地方债以ETF为载体,在具有地方债信用风险低、免税和资本占用低的优势的同时,可以发挥ETF的优势,即提高交易便捷度、信息透明度和进一步增强流动性,盘活存量债券,同时降低地方债发债成本,对于投资者有着较强的吸引力。地方债的规模效应加上流动性的逐步增强,未来围绕地方债的一揽子产品将更加多元化。

风险因素

货币政策未及时对冲地方债供给风险,市场资金面上行,资金传导不畅导致再融资难度加大等。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43