文/民生证券宏观解运亮、付万丛

导读

欧美疫情扩散,已出现通缩预期。

摘要

疫情扩散,油价暴跌,全球处于通缩之中。随着欧美疫情扩散,欧美政府疫情防控措施也不断升级。居民消费收缩,包括餐饮、旅游、住宿等线下消费受到拖累。另外,国际油价暴跌之下,全球PPI有进一步下行压力。根据穆迪公司的数据,在未来四年里,北美油气公司总共有超过2000亿美元的债务即将到期,2020年到期的债务就有400多亿美元,其中很多都是BBB级公司债。一旦页岩油企业因为油价暴跌而亏损,将会出现严重的偿债危机,届时,可能会造成大量其他BBB债券遭到抛售,引发债务危机。

通缩背景下的大类资产走势。在通缩形成的初期,由于市场风险偏好大幅收缩,股市下跌;现金受到追捧,全球避险资金流向美国,叠加市场对流动性的需求,美元指数大幅上涨。另一方面,由于黄金只能抗通胀,无法抗通缩,因此在通缩初期黄金价格呈现下跌的态势。之后如果引起经济衰退,会导致GDP增速下行,叠加通缩和宽松预期共同带动美债利率下行。

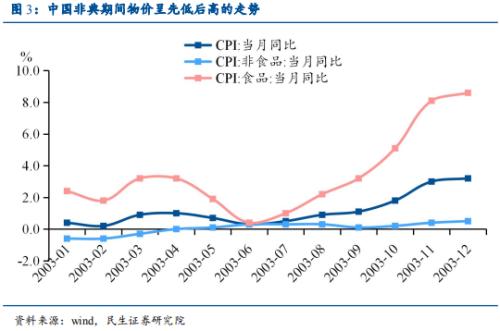

我国CPI将进入下行期。统计局采用的链式拉氏方法决定了2020年猪肉权重不具备下降基础,预计今年猪肉占CPI权重会进一步上升。随着猪瘟疫苗研制成功,叠加生猪补库存取得一定进展,预计二季度之后猪肉价格将出现一定程度的回落,在猪肉权重较高的背景下,这会带动CPI走低。另外,根据张文宏主任的预测:全球疫情在今年夏季结束已经基本不可能,未来我国防疫工作将转为“防境外输入”阶段。也就是说,长期来看疫情管制政策可能无法彻底松绑,这对消费会形成持续性冲击,二季度后CPI有向下趋势,我国将由之前面临工业品通缩压力,转为面临全面通缩压力。假如疫情长期持续,四季度CPI可能会出现负增长。

全球货币宽松风起云涌。3月以来,随着全球疫情扩散,发达国家股市暴跌,多国央行纷纷下调基准利率,力度之大、手段之迅速创08年金融危机以来新高。美联储降息至0,宣告其最重要的货币政策工具已使用完毕。

我国货币政策空间仍然充足。相比发达经济体,我国货币政策弹药仍然充足。利率有较大下调空间。除了降息外,央行可供选择的货币政策工具还有很多,必要的时候还可以下调存款基准利率。我们重申流动性宽松有望持续至4月底的观点。

风险提示:

货币政策宽松不及预期、复工率回升快于预期、美股下跌拖累A股等。

正文

1、疫情全球扩散,欧美通缩压力加大

(一)海外疫情扩散比中国更严重

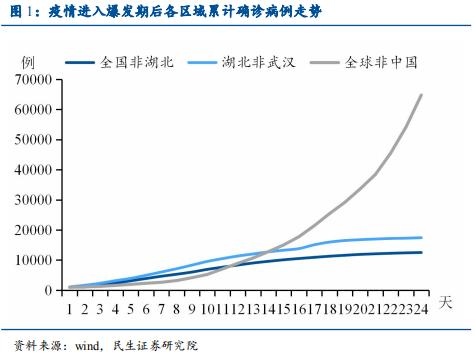

海外疫情防控压力比中国更大。截至3月15日,海外累计确诊76604例,现存确诊65015例,高于中国现存确诊的10820例。从增速来看,在爆发期阶段海外疫情增长速度明显快于中国除湖北外地区。另一方面,欧美已然成为新的疫情传染源,欧洲累计确诊46606例,美国累计确诊2726例。鉴于欧美现处于疫情爆发的初始阶段,预计未来其确诊病例还会进一步升高,防控压力较为巨大。

(二)疫情会加剧欧美通缩压力

欧美防疫压力加大,或造成通缩压力。随着欧美疫情扩散,欧美政府疫情防控措施也不断升级。意大利宣布全国多地封城,法国、德国、西班牙等出台停课和减少户外出行的政策,美国则于3月13日宣布进入全国紧急状态,很多州宣布停课。由于疫情防控升级,参考历史,疫情防控升级后居民消费受阻,包括餐饮、旅游、住宿等线下消费受到拖累。与中国相比,欧美的线上购物和物流业发展滞后,或难以满足防疫期间消费需求,以此来看,如果未来欧美防疫进一步升级,欧美消费或受到严重打击。

疫情扩散同样会打压工业品需求。从工业生产来说,在全球化的今天,全球产业链形成相互依赖度较高,如果一国因疫情停产会对造成其他国家面临缺货的问题。如今疫情主要在中国和欧美日韩等发达经济体间传播,这些经济体占全球制造业大部分比重,一旦因为疫情而造成供应链中断,势必会对全球工业生产造成很大打击,压低工业品正常需求。

2、油价暴跌给全球经济造成输入性通缩压力

(一)短期来看减产协议难以达成,油价可能继续低迷

原油市场形成“美、俄、沙特”三方零和博弈。OPEC和俄罗斯之所以没能达成减产协议,其中一个原因在于疫情背景下,未来全球原油需求会低于往年同期,如果继续减产,最终会使不受减产协议制约的美国页岩油厂商获利。这是一种类似“囚徒困境”的场景。另一方面,沙特也想通过价格战来挤出美国页岩油厂商,以增加长期市场份额。对于俄罗斯来说,其受疫情影响较小,能承受油价短期暴跌带来的财政压力。

(二)油价暴跌或加剧全球通缩压力

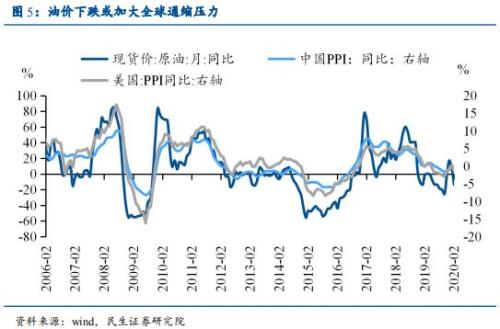

油价暴跌或加剧全球工业品通缩压力。在全球化的今天,各大中型开放经济体的PPI走势基本一致。假如中国的钢铁比美国便宜,那么中间商就会将中国的钢铁贩卖至美国,从来填平这种价差。另一方面,全球PPI又和原油价格密切相关,由于石油是工业之母,油价涨跌同向影响其他工业品价格。如今,在油价暴跌的背景下,未来几个月全球PPI有进一步下行压力。

(三)油价暴跌是美股暴跌重要推力

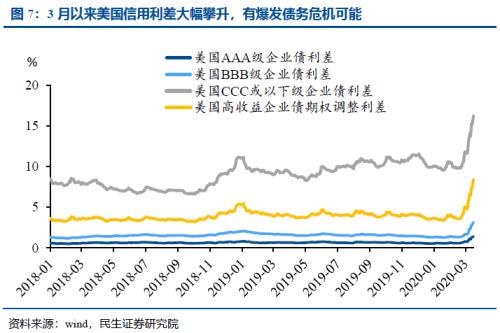

油价暴跌导致美国页岩油企业面临亏损,有偿债危机。根据穆迪公司的数据,在未来四年里,北美油气公司总共有超过2000亿美元的债务即将到期,2020年到期的债务就有400多亿美元,其中很多都是BBB级公司债。另一方面,BBB级公司债代表投资级市场的最低层,约占美国投资级债券市场(5.4万亿美元)的一半。一旦页岩油企业因为油价暴跌而亏损,将会出现严重的偿债危机,届时,可能会造成大量其他BBB债券遭到抛售,引发债务危机。

(四)美股基本确认危机模式

VIX恐慌指数已攀升至08年后最高水平。用以衡量金融市场恐慌情绪的VIX指数,自3月以来大幅上升,已攀升至08年金融危机以来最高点。说明美股投资者对美股已经丧失基本信心,开始无条件抛售股票,引起践踏式抛售行情。根据美林美银调查:全球股票配置下降35%,为有记录以来最大跌幅。对A股来说,受美股抛售影响,流动性紧缺,外资大量撤离,北上资金持续流出,短期来看外资撤离对A股造成一定利空。

3、疫情和油价共振,全球已出现通缩预期

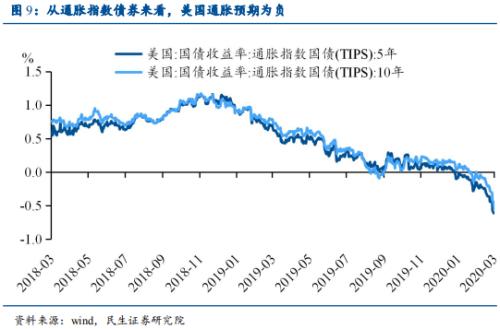

(一)美国已出现明显通缩预期

美国TIPS债券收益率已跌为负值。美国的通胀指数国债(TIPS)近期由正转负,凸显了市场对通缩的担忧。受此影响,叠加市场对美联储3月降息的预期,美国十年国债收益率大幅下降,美国负利率趋势进一步加强。

(二)中国或由面临工业品通缩压力转为面临全面通缩压力

预计未来猪肉价格回落叠加疫情影响会导致我国CPI走低。我们在之前的报告《为什么我们认为猪肉权重难以下降?——暨2020年通胀形势展望》指出,统计局采用的链式拉氏方法决定了2020年猪肉权重不具备下降基础,预计今年猪肉占CPI权重会进一步上升。随着猪瘟疫苗研制成功,叠加生猪补库存取得一定进展,预计二季度之后猪肉价格将出现一定程度的回落,在猪肉权重较高的背景下,这会带动CPI走低。另外,根据张文宏主任的预测:全球疫情在今年夏季结束已经基本不可能,未来我国防疫工作将转为“防境外输入”阶段。也就是说,长期来看疫情管制政策可能无法彻底松绑,这对消费会形成持续性冲击,二季度后CPI有向下趋势,我国将由之前面临工业品通缩压力,转为面临全面通缩压力。假如疫情长期持续,四季度CPI可能会出现负增长。

4、通缩初期,通常美债涨、美元强、美股跌、黄金弱

(一)通缩初期,通常会出现美元指数上涨、黄金下跌的行情

参考08年,通缩会导致美元涨黄金跌。在通缩形成的初期,由于市场风险偏好大幅收缩,现金受到追捧,全球避险资金流向美国,叠加市场对流动性的需求,美元指数大幅上涨。另一方面,由于黄金只能抗通胀,无法抗通缩,因此在通缩初期黄金价格呈现下跌的态势。但疫情过后生产和消费将有所反弹,叠加QE共同制造通胀预期,对黄金形成利好,我们维持黄金短期调整、中长期看好的逻辑不变。

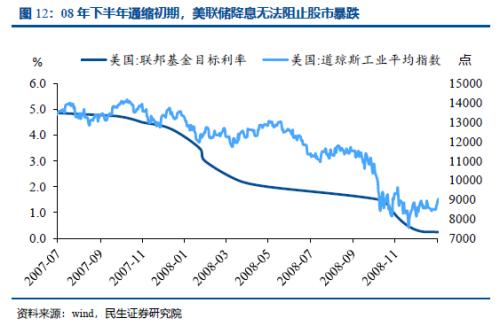

(二)通缩初期,尽管美联储大幅降息,也无法阻止股市暴跌

参考08年,通缩初期美联储降息无法阻止股市暴跌。当通缩形成后,风险较高的权益资产遭到抛售,尽管此时美联储大幅降息以试图救市,但仍无法避免市场暴跌的出现。这是由于通缩时期市场陷入流动性陷阱,无论利率降多低也无法降低投资者对现金的偏好,此时只有财政政策才能生效。但今年是美国大选年,立即出台大规模财政政策的可能性较低,预计美股仍有下跌空间。

(三)通缩初期,油价和美国核心CPI快速下行

参考08年,通缩初期油价和核心CPI快速下行。通缩形成后,由于需求疲软,原油价格一路下跌,美国核心CPI也快速下降。今年3月以来油价暴跌,在一定程度上是对未来全球需求低迷的提前反馈,而并非单纯是减产协议未达成的结果。从趋势来看,未来几个季度美国核心通胀将逐渐走低,生产端将受到一定冲击。

(四)通缩形成后,美国经济将陷入衰退,国债收益率大幅下行

参考08年,通缩会导致美国经济衰退,国债收益率下行。2008年10月以后,随着美联储快速降息,以及通缩预期的形成,美国国债收益率大幅下行,下降幅度将近200BP左右。而GDP增速也有所恶化,出现负增长。当前来看,根据德意志银行预测,美国第二季度GDP或将同比下降13%;摩根大通则预计美国经济增速将在第一季度萎缩4%,第二季度萎缩14%。美国经济衰退将使危机长期化。由于债券收益率主要由实际GDP增速和通胀决定,所以美国实际GDP的下降和通缩的形成会导致美国国债收益率明显走低。

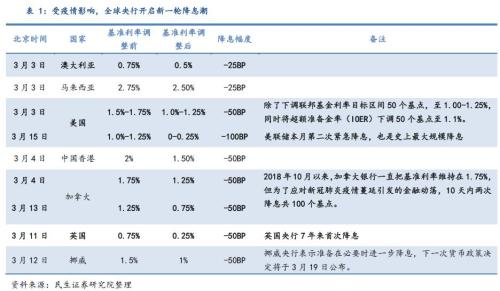

5、通缩压力加剧,全球央行开启新一轮降息潮

(一)全球开启新一轮降息潮

全球开启新一轮降息潮,美联储进一步降息至0。3月以来,随着全球疫情扩散,发达国家股市暴跌,多国央行纷纷下调基准利率,力度之大、手段之迅速创08年金融危机以来新高,3月以来美联储累计下调基准利率150BP,从1.5%-1.75%下调至0-0.25%,创历史之最,受此影响,美债收益率大幅下行。美联储降息至0,宣告其最重要的货币政策工具已使用完毕。

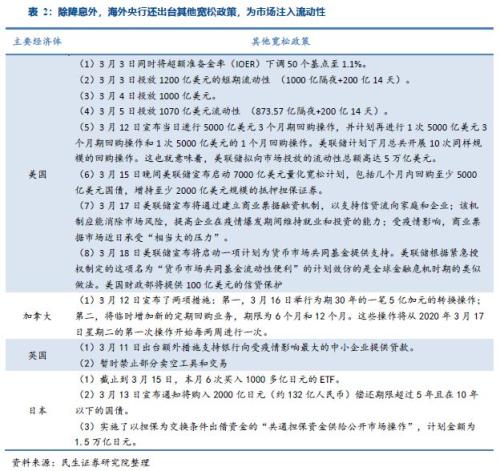

(二)全球货币政策宽松迈出新的一步

海外央行还出台其他宽松政策,为市场注入流动性。受3月以来发达国家股市暴跌影响,海外市场信心受阻,流动性收紧。为此,美国、加拿大、英国、日本等国的央行纷纷出台一些列宽松政策以救市,其中美联储拟向市场投放的流动性就高达5万亿美元。全球货币政策宽松又迈出新的一步。

(三)美联储降息和QE的利弊

降息+QE有助于缓解通缩预期和流动性不足问题。我们此前深度报告曾指出,QE有七种机制,其中之一就是,持续投放货币,与低利率相配合,有利于提升通胀预期。经验上看,历史上几次QE对广义价格水平也发挥了助推作用。考虑到这次QE推出时间更早,更有利于缓解当前的通缩预期和提升未来的通胀预期。

一次性降息至0耗尽了美联储降息的空间,且可能使美国经济进入流动性陷阱。目前利率已降至零区间,且美联储无意实施负利率,意味着降息空间已经耗尽。克利夫兰联储行长反对本次决议,主张降息50BP,可能就是出于这种考虑。近期中美货币政策尽管都在放松,但呈现鲜明区别,美联储货币政策空间趋于极致,而中国央行努力珍惜货币政策空间,后续继续宽松空间充足。本次行动的另一个弊端在于,美国经济可能进入流动性陷阱。疫情蔓延导致生产和消费均大幅收缩,对需求侧和供给侧同时造成冲击。货币政策主要是针对需求侧进行调控,对供给侧收缩无能为力。而且在疫情持续发酵情况下,即便货币政策持续宽松,需求侧仍可能继续恶化。因此,仅靠货币政策宽松,不足以阻止美国经济衰退,反而可能进入流动性陷阱。

6、全球降息潮背景下,我国货币政策有充足空间

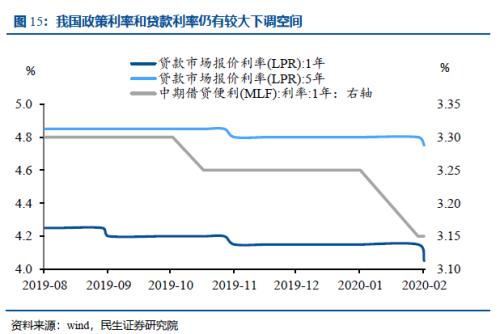

(一)政策利率和贷款有进一步下调空间

相比发达经济体,我国货币政策有较大空间。欧元区和日本央行已进入负利率的区间,美联储和英国央行货币政策空间已然不多,相对之下,我国货币政策弹药仍然充足。反映政策利率的一年期MLF利率为3.15%,7天OMO利率为2.40%;贷款利率方面,1年期LPR为4.05%,5年期LPR为4.75%。利率有较大下调空间。

(二)其他货币政策工具有望继续发力

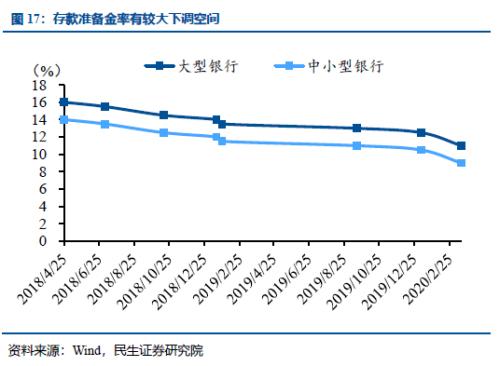

包括降准、再贷款在内的其他货币政策工具有望继续发力。除了降息外,央行可供选择的货币政策工具还有很多。其中比较管用的包括降准和再贷款政策。目前,我国存款准备金率在世界范围内仍然偏高,有进一步下降空间。对于再贷款而言,其可以针对疫情重点地区进行精准滴灌,提升货币政策效用。

(三)下调存款基准利率或是一大政策选择

如欲继续压缩LPR,或需下调存款基准利率。央行货币政策司司长孙国峰表示,继续发挥存款基准利率作为整个利率体系压舱石的作用,同时压降银行不规范存款创新产品,将结构性存款保底收益率纳入宏观审慎评估,维护存款市场竞争秩序,稳定银行负债端成本。也就是说,存款基础利率可能长期保留。另一方面,存款占商业银行负债端主要比重,单纯下调MLFl利率以引导LPR下行,对于缓解商业银行资金成本帮助不大,还会进一步恶化商业银行资产负债表。且在大小行经营差距越来越大的今天,还会造成流动性分层效应。因此,为了如欲进一步压缩LPR,或需下调存款基准利率。

(四)重申流动性宽松可能持续至4月底

M2和社融有望收窄,流动性持续宽松。在实体企业融资需求疲软的情况下,数量型货币政策受益方主要是银行,可以有效提高银行间流动性,保障M2增速平稳。缩小M2增速和社融增速剪刀差。参考历史经验,M2代表银行间货币供给,社融反应实体融资需求,M2和社融剪刀差可以作为十年国债利率领先指标,当二者收窄时,银行间流动性较为宽松,十年国债国债利率下行。因此,在实体融资疲软,数量型货币政策更多利好银行的情况下,银行间流动性有望持续宽松。

风险提示:货币政策宽松不及预期、复工率回升快于预期、美股下跌拖累A股等。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43