从国际经验来看,主要经济体的名义利率和名义经济增速都是大致匹配的。过去十多年,我国经济持续高增,利率水平却明显和经济增速不相匹配。到底是什么因素导致我国的增速高、利率低?我国利率是否真的存在明显低估?本文基于资本回报率的测算,对我国的利率水平和趋势做出一些判断。

中泰宏观每周思考第55期

摘要

1、我国经济高增,利率却明显偏低。主要经济体的利率水平与经济增速是大致相当的,但我国存在明显的高增速、低利率的特征。加入WTO之后到08年这段时间,我国利率和名义GDP增速差距达到10%以上。08年之后,增速放缓,与利率差距虽有收窄但仍然达到7%以上。这样的情况与主要经济体形成巨大反差。

2、利率其实不低,资本回报太少。资本回报率才是利率的决定因素,利率低主要在于我国资本回报率太低。我们的测算结果显示我国近10年的平均资本回报率为5%,仅比同期国债利率高1.5%。我国经济增速虽远高于其它经济体,但资本回报率并不比它们高多少,从这个角度看,我国利率没有被低估。

3、投资效率偏低,交税也不少。造成我国资本回报率低的原因主要有两个方面,其一是投资效率偏低,我国融资大量流向投资效率较低的国有企业、城投公司,与之相匹配的资本回报率以及利率水平自然相对低一些。其二是我们的税负也不低,08年后我国税前资本回报率能达到15%,税后则仅为5%。

4、投资率偏高,推升经济增速。我国经济增速高,很大程度是因为我国投资率高,也就是说尽管投资不赚多少钱,但还是有大量的钱用于投资,推升了经济增速。但随着老龄化加剧和投资回报率下降,我国的投资率很难一直维持在高水平。而投资率的下降,也意味着经济增速仍有向下收敛的压力。随着地产和基建对我国利率的支撑作用减弱,利率也将趋于下行。

1

我国经济高增,利率却明显偏低

主要经济体的利率水平和经济增速是大致相当的。例如,美国10年期国债利率和名义GDP增速的走势基本一致。从数据上来看,90年代到08年金融危机之前,美国名义增速约为5.5%,国债收益率则在6%左右,两者差距并不大。08年金融危机之后,美国名义经济增速降至3.3%左右,国债收益率也下降到2.6%附近,差距仍然不大。美国经济增速和国债利率的差值,基本都在零值上下徘徊。

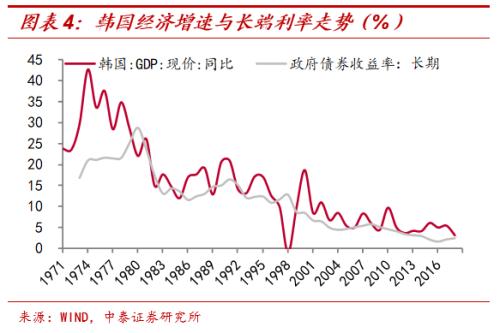

我们同样考察了日本和韩国的情况,结果很类似。无论是经济起飞阶段还是步入发达经济体之后,这两国的名义经济增速与利率不仅在整体走势上保持一致,并且在绝对值水平上也基本相当。

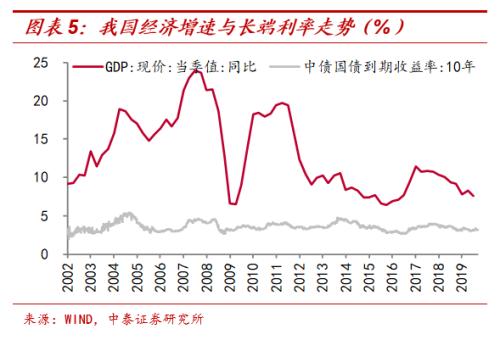

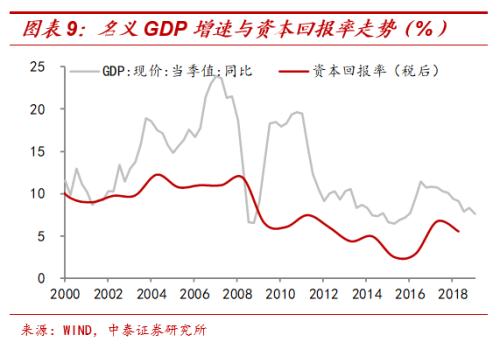

然而,我国利率水平却远远低于经济增速。例如,从加入WTO到2008年,我国名义GDP增速达到了16%,但国债利率水平只有3.6%,两者相差了10个百分点以上,差距巨大。08年金融危机之后,我国平均经济增速约为11%,但利率水平还是在3.5%左右,经济增速放缓了,但利率水平基本没变,而且二者差距虽有收窄但仍然有7个百分点。我国利率和经济增速的背离,与美国、日本、韩国的情况形成巨大反差。

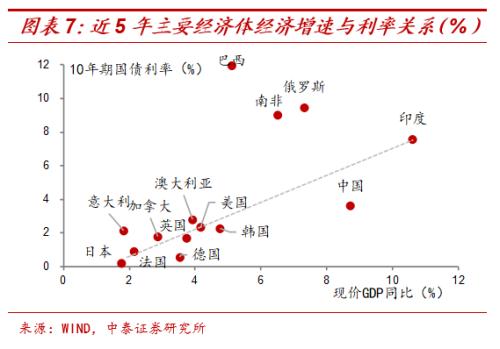

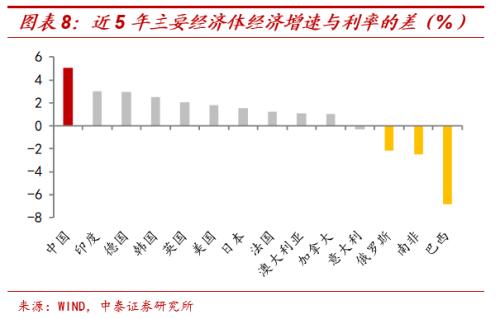

我们又考察了其它经济体的情况,发达经济的利率和经济增速都比较接近,而金砖五国中有四个国家的利率和经济增速是存在明显背离的,只不过俄罗斯、巴西、南非的利率都明显高于经济增速,这与它们面临的汇率和通胀压力有很大关系。而唯独只有我国的利率水平远远低于经济增速。

2

利率其实不低,资本回报太少

为什么我国经济高增长,但利率水平却这么低呢?我国利率水平是不是被低估了呢?

尽管利率水平和经济增速高度相关,但决定利率的并不是经济增速,而是资本回报率。道理很简单,大家在投资的时候无非会考虑两个变量,一个是投资能够带来多少预期回报,另一个是用于投资的资金成本是多少,预期回报能够覆盖资金成本时,大家才会愿意去投资。所以支撑利率水平的最重要变量是资本回报率,并不是经济增速。

所以我们参照学术文献中的做法,详细测算了我国的资本回报率。结果显示,尽管我国经济增速很高,但资本回报率并不高。02到08年这段时间里,我国资本回报率约为11%,但同期经济增速则高达16%,远高于资本回报率。08年金融危机之后,资本回报率持续下行,近10年内平均值降至5%,也远低于11%的经济增速。

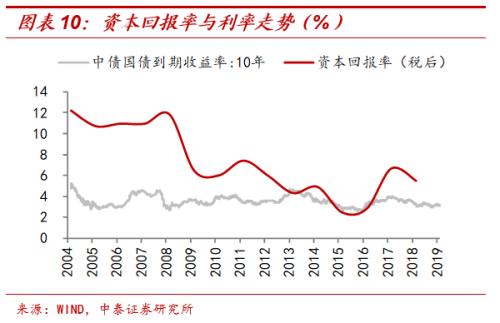

而我国利率和资本回报率之间差距就小很多,尤其是08年之后,两者差距收窄到1.5%。所以我国利率低是有原因的,主要在于资本回报率太低了,支撑不了太高的利率。

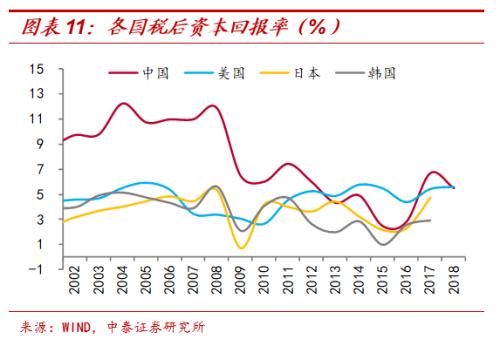

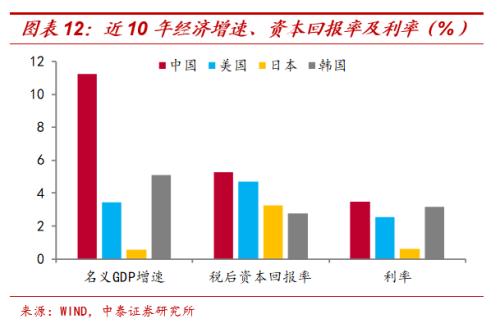

如果把我国和其他国家放在一起看,我国经济增速远远高于其它经济体,但资本回报率并不比它们高多少。08年之后,我国名义GDP增速均值达到11%,同期美国仅为3.4%,日本0.6%,韩国5%,均远低于我国。但美日韩的资本回报率与我国相差并不大,我国资本回报率约为5%,美国为4.7%,日本3.3%,韩国2.7%。从这个角度看,我国利率也没有被低估。

但资本回报率还是要比利率高一些,主要原因可能有两点。一方面,更精确的说,利率理论上应该等于资本的边际回报率,但我们这里计算的是资本的平均回报率。由于资本是边际回报递减的,因此边际回报率要低于平均回报率,所以利率从理论上就应该比平均资本回报率低。另一方面,这里用到的利率是无风险利率,考虑到风险溢价,现实中的利率水平应该比国债利率要高一些,所以资本回报率和国债利率之间也应该有一定的差距。

3

投资效率偏低,交税也不少

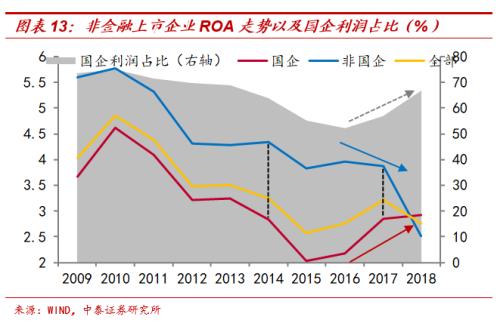

那么我国资本回报率为什么低呢?一个很重要的原因是我国投资效率偏低。我国融资大量流向国有企业、城投公司,这些投资的效率并不是很高。例如,城投公司投资的很多基建项目,产生的现金流很少。再比如,我国国有企业的经营效率比民企低,以上市公司ROA为例,16年之前非国企ROA明显高于国企,但融资还是大量流向了国企。也就是说我国大量资金仍然配置在效率并不高的领域,与之相匹配的资本回报率以及利率水平自然相对低一些。

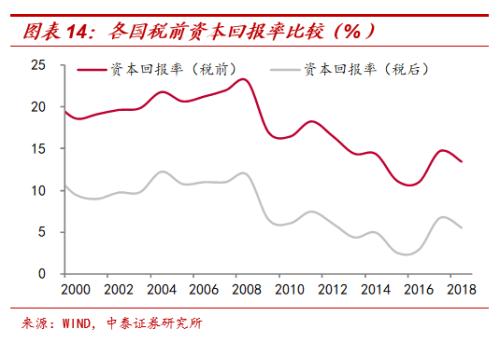

第二个原因是我们的税负也不低。我们测算了我国的税前资本回报率,发现比税后资本回报率要高出很多,例如,2008年后我国税前资本回报率仍然能达到15%左右,而税后资本回报率则仅为5%。

与其他国家相比,我国税负也不低。如果用生产税净额与公司所得税占资本回报的比重来衡量税负,我国税负常年保持在30%以上,而美、日、韩则均为20%左右,比我国低很多。

4

投资率偏高,推升经济增速

我国资本回报率较低,那么经济增速为何较高呢?很大程度是因为我国投资率水平高。过去20多年,我国投资率长期维持在40%以上。尤其是08年以后,投资率又上了一个台阶,最高时接近50%。也就是说,尽管投资回报没有那么高,但我们还是有大量的钱用于投资,对经济增速起到了推升作用。

例如出于稳增长的考虑,不管基建投资收益的高低,大量的基建投资仍然能够支撑短期经济增速。同样的道理,不管修建的房子空置率高低,租金收益如何,地理位置在哪里,但只要大量建房子,也能够推动短期经济。

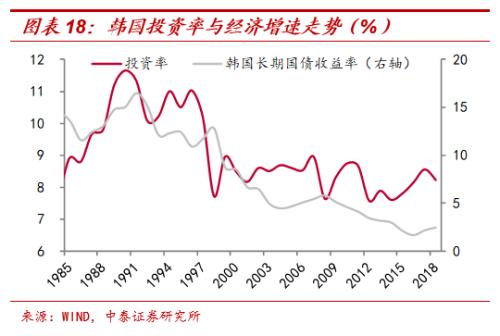

那么我国的投资率是否能始终维持在较高水平呢?从日本、韩国的经验来看,在经历了工业尤其是制造业的快速发展之后,投资率是趋于下降的。一方面,人口、技术才是决定长期经济增长最关键的因素,但这些因素发生变化后,资本的回报率也会趋于下降,投资变得没有那么有利可图。另一方面,资本存量积累到一定程度之后,资本的稀缺性下降,也会拖累回报率,投资需求转弱。

从长期因素来看,我国人口因素将是资本回报率的主要拖累,基于成本-收益分析的市场化投资行为仍会趋于下降。从短期因素考虑,政策上强调新发展理念,不再强刺激,意味着基建投资力度难超预期,房地产投资面临均值回落压力,我国的投资需求也会下降。

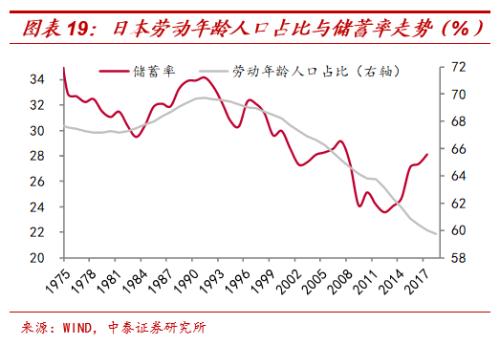

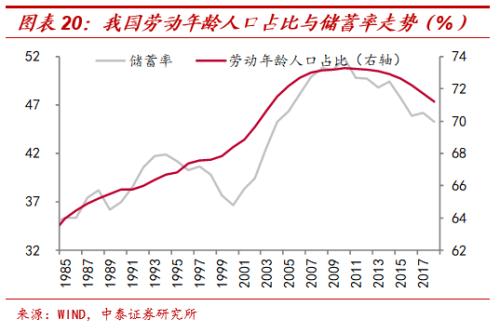

此外,储蓄是投资的来源,我国的储蓄率也面临下行压力。在不考虑对外负债的情况下,一国的投资率和储蓄率是一枚硬币的正反面。由于老年人口储蓄倾向较低,随着人口老龄化问题的加剧,日本、韩国的储蓄率水平都趋于下降。我国也面临着老龄化加深的问题,人口结构的变化将带动储蓄率下行,从投资来源层面也不支持投资率持续维持高水平。

而投资率的下降,也意味着我国的经济增速仍有向下收敛的压力。我们在之前的专题中已经研究过,过去十年房地产和基建投资对我国利率水平有很大的支撑作用,导致环比来看,我国经济增速、资本回报率一直在下台阶,但利率却没怎么降。往前看,如果房地产提供的资本利得减少,基建不再高成本融资,我国利率仍会趋于下行。

风险提示:贸易问题、政策变动、经济下行。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43