其实消费税出来才是茅台的利好,这里又是一个非常违背常识的地方。

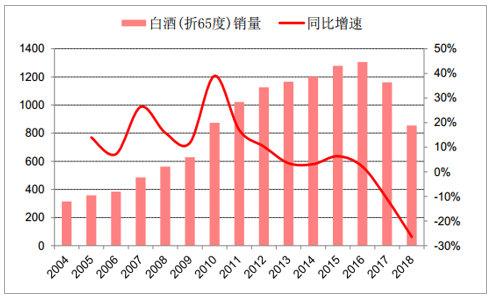

2004-2016年白酒销量年均增速为12.6%,但是2017年白酒消费量见顶后,2016-2018白酒销量年化增速降至-19%——即使消费税没出来,整个白酒行业已经开始见顶式的负增长了。

——而这也是符合我们对经济的第一直觉的。

只是随着行业增速的回落,行业开始呈现哑铃型分布——一部分白酒消费被挤向高端,一部分白酒消费被挤向低端——这也是符合经济走势和消费习惯的,而总量继续回落。

代表的公司,一个是茅台,一个是二锅头。

所以,如果白酒的消费税真的加磅,中短期内会加剧这个行业的低迷,从而进一步把消费量向两头挤压。

更关键的是,这个行业如果挤压到连茅台也感受到压力了,它可以实质性降价,而且不影响自身的利润空间,因为出厂价和终端价的价差足够大。

茅台真降价了,五粮液(行情000858,诊股)也要跟进,大国和大国打架,那肯定是小国和联合国没了。

至于人口增速回落、年轻人酒精消费习惯的转变,那是后话了。

今年的白酒行业涨幅榜,排名靠前的分别是:五粮液、山西汾酒(行情600809,诊股)、酒鬼酒(行情000799,诊股)、古井贡酒(行情000596,诊股)、泸州老窖(行情000568,诊股)、顺鑫农业(行情000860,诊股)和贵州茅台(行情600519,诊股)。

其他的高端白酒大家都可以理解为消费升级,但是顺鑫农业在涨幅榜里占据一席之地,涨的甚至比茅台多,这困扰了很多人——不是消费升级么?为什么二锅头卖的这么好?

其实看白酒的消费量,这个行业的顶部,早就在2017年就出现了。2004-2016年白酒销量年均增速为12.6%,但是2017年白酒消费量见顶后,2016-2018白酒销量年化增速降至-19%——即使消费税没加码,整个白酒行业已经开始见顶式的负增长了。

而这也是符合我们对经济筑底周期的常识判断的。

实际情况是,随着行业增速的回落和实体经济的筑底,白酒这个行业开始呈现哑铃型分布——一部分白酒消费被挤向高端,一部分白酒消费被挤向低端——这也是符合经济走势和消费习惯的,而总量继续回落。

我们的经济结构,以消费为例,开始由原先的金字塔型,逐步转为哑铃式的M型,这导致消费升级和消费降级并发式出现。也就是中间的白领阶层,受到了最明显的挤压,甚至很多掉落到了下面。

类似的情况在其他领域也有呈现,我们看到了拼多多的火爆,和2018年国内奢侈品销量依然创出了新高,增速连续第二年达到20%。

我们看到了2018年奔驰在中国的销量超过了65万辆,增速达到11%;同时几家国产电动自行车的销量增速也超过了20%;被挤压是A级车尤其是国产品牌。

现在回想之前关于“消费升级”和“消费降级”的争论(包括我自己),是非常可笑的,这两者在同步出现。

注:文章节选自沣京资本基金经理吴悦风微博,略有删减

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43