今天你点外卖了吗?

10月4日,美团点评(3690.HK)收涨2.79%,报84.7港元,再创上市新高,市值也超过4900亿港元,达4912亿港元,仅次于阿里巴巴和腾讯控股。

回顾一年前的2018年9月20日,美团点评登陆港交所,其IPO发行价定在每股69港元,上市首日,即报收72.65港元,涨幅5.29%。总市值一度升至约4000亿港元(约510亿美元),超越小米和京东,仅次于BAT。在超过2000亿的超级大盘股中,美团点评甚至创下7年首日涨幅最高纪录。

令人仓皇不及的是,上市仅仅4个交易日,美团点评破发。一个季度左右的时间,美团点评股价自70港元高点一路下行至40港元。与此同时,有关美团点评上市估值及核心业务的争议与质疑四起。

2019年年初开始,美团点评自40.25港元/股发力,三个季度已经录得股价翻番的表现。尤其8月初股价还在60港元关口,仅两个月时间又突破了80港元关口,且继续连创新高。

另一方面,国内券商与国外投行开始集体唱多:

国金证券(行情600109,诊股)给予美团点评12个月目标价升至港币85.49元,投资评级由“中性”上调至“买入”。

中信证券(行情600030,诊股)建议积极配置,调高目标价至90港元(原78港元),调高评级至“买入”。

华尔街巨头高盛更是给出“97.5港元”目标价。

美团点评是如何逆袭的?这真的跟吃货的力量有关……

二季度突然盈利了

就在2018年,美团点评还净亏损大约1155亿元,被公众戏谑为“亏损王”。今年一季度,美团点评亏损超过14亿元,而不久之前美团点评突然宣布盈利了。

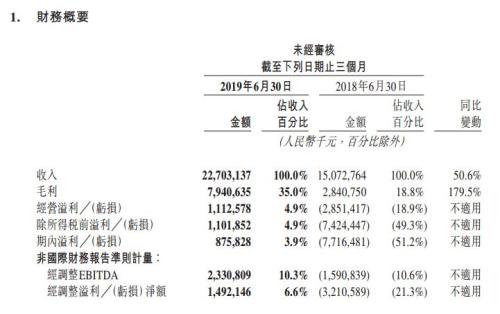

根据美团点评发布2019年第二季度业绩,公司经调整EBITDA达23亿元,经调整净利润15亿元,首次实现整体盈利。

美团点评二季度营收达227亿元,同比增长50.6%,环比增长18.4%,比市场预期的150.7亿的营收多出了76.3亿。当季美团点评总交易额为 1592 亿,同比增长 28.7%。

截至2019年6月30日止的12个月,美团点评的活跃商家数为590万,交易用户数为4.2 亿,全国几乎有三分之一的人都体验过美团点评的服务。其中,每位交易用户平均每年交易笔数增长至25.5笔。

费用率方面,美团点评二季度的营销开支占总收入的百分比由2018年同期的25.7%下降至 18.3%,说明它在加强经营杠杆和优化营销支出方面有了显著的进步。

“本季度,美团继续保持强劲增长,首次实现公司整体盈利,这得益于我们在供给侧和需求侧的品牌渗透率不断提升,带动多个服务品类的业务规模持续增长”,美团CEO王兴表示,“我们将继续聚焦‘Food+Platform’战略,从更长期的视角,通过对战略领域和技术创新的持续投入,为用户提供更加丰富的消费场景,助力商家的业务增长和经营效率提升,带动消费市场的持续繁荣,帮大家吃得更好,生活更好。”

其中,餐饮外卖业务系二季度最大功臣:当季总交易金额为931亿元,同比增长36.5%。营业收入128亿元,同比增长44.2%。毛利总额为29亿元,同比增长102.8%。

对于餐饮外卖业务的增长,美团点评表示,主要原因是二季度运力较为充足且全国天气状况最为有利,这有助于最大限度地减少向外卖骑手支付季节性奖励金额。

缩小“新”业务+做大“吃”主线

成立9年来,美团逐步形成了到家、酒店旅游、出行、餐饮、团购、娱乐、生活服务、时尚购物等20多项业务,公众一直好奇美团的扩张边界在哪里?

对此,王兴表示,“美团没有边界”。然而,美团点评最新一季财报实际透露出:王兴在收缩新业务,至少是在新业务投入方面更加谨慎。

在此前的2018年财报中,包含美团打车、小象生鲜、摩拜单车等业务的新业务板块被认为是美团点评的最大黑洞。2019年二季度,新业务及其他收入由2018年同期的25亿元增长85.1%至46亿元,整体毛利实现4.2亿元,由负值转为正值。

对于共享单车业务,美团点评表示,与2019年第一季度相比,第二季度的经营亏损大幅收窄,主要归功于第二季度若干单车的使用期限已到期及不再产生任何折旧费用以及尚未大量投放新的替代单车而令折旧大幅减少。

而对于“吃”这条主线,美团点评抓得很牢。

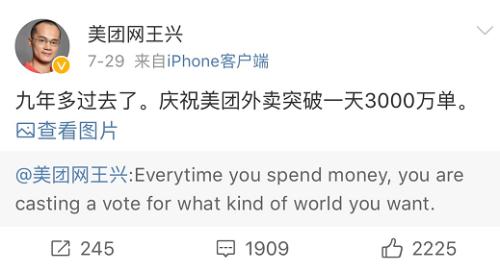

今年7月,王兴发微博宣布,2019年7月27日,美团外卖单日完成订单数量突破3000万。

回顾此前,美团外卖于2017年3月20日宣布日订单突破1000万,彼时,距美团外卖上线已过去40个月。14个月后,2018年5月19日,美团外卖宣布日订单突破2000万单。同样在14个月后,美团外卖单日完成订单数量突破3000万。

作为人类最高频的消费活动,“吃”的市场容量极其庞大。

根据《中国餐饮报告2019》,过去一年中国餐饮市场规模已达4.2万亿。如果加上其他餐饮业态,整个餐饮市场的市场整体规模达更加惊人。

在美团点评第二季度财报电话会议上,被问及公司如何实现外卖长期增长,CEO王兴称中国城市人口有8.6亿,按每人每天三顿饭计算,每天需要吃25亿顿饭,行业中两家公司合起来的渗透率只有2%,增长潜力很大,而且随着城市化进程和生活方式的转变,在家做饭比例将会下降。

围绕“Food”核心,美团点评构建了三大立体网络,在前端有最大的生活服务搜索平台——大众点评,以及最大的外卖平台——美团外卖。在线下,还有全国最大的即时配送网络——目前骑手数量已经超过60万。

有业界观察人士认为,近期美团点评的股价走势不错,除了业绩预期乐观之外,还有一个重要的原因,在于资本市场对于线上本地生活服务类企业的估值也有一定抬升,而在中国互联网企业市值排名前五的公司中,美团点评是本地生活类服务收入占比最重的企业。因此,美团点评也被外界视作这一垂直领域内当之无愧的头部企业。

券商投行集体唱多

对于美团点评的投资价值,专业机构是如何判断的呢?

国金证券认为,美团上市以来首次扭亏为盈主要源于三大方面:1)成本端骑手费用受益于二季度天气良好,补贴降低,且规模优势下配送效率提升;2)新业务大幅减亏;3)二季度销售、管理、研发费用率降至近三年最低值。“整体经营效率提升的背后是总交易规模增速的进一步放缓。我们认为美团完成本地生活服务综合平台的基础搭建后,开始加速商业化变现,由规模增长转向利润考量。”

到家业务:防御性战略下规模优势渐成。美团以防御性战略避开饿了么在三四线城市的直面竞争,且通过寻求规模优势,不断提升配送效率,盈利改善好于预期。目前来看,阿里携饿了么+口碑对美团正面狙击的效果有限,且根据国金最新的跟踪数据,7-8月补贴比例开始回落。美团初战告捷,但同时我们也认为未来在外卖业务盈利持续改善的同时,美团依然会重回三四线,因为来自三四线的外卖需求对提升整体规模具有着非常重要的意义。

到店业务:交叉导流下业务不断延伸,变现能力加速。平台导流优势下,美团到店核心业务正以低成本的方式不断扩张,利润中心继续巩固。此外,结合平台优势,美团一方面加强营销内容的输出,另一方面本地业务延伸至健身、医美、生活服务等,变现能力加速。

创新业务:减亏目标下多以轻模式探索。短期以减亏为主要目标,多以轻模式推广,重投入的业务则有所缩窄。以出行为例,打车聚合模式目前已推广至42个城市,且从国金跟踪的MAU数据来看,已快速上升至滴滴打车的1/3。而重投入的共享单车则降低投放量,提高单次收费积极减亏。

基于此,国金证券给予美团点评12个月目标价升至港币85.49元,投资评级由“中性”上调至“买入”。

9月18日,高盛发布报告称,认为美团点评在食物领域仍具领导地位,公司提供在内地最广泛的餐厅服务,包括店内用餐、餐厅点评、软件及食物分发系统,另外也具有广泛的商户覆盖,同时具备最大的自建派送网络,加上公司有跨平台销售的成功例子,过往也曾将其食物领域的用户推广至美容、医疗健康等领域。

继续巩固在中国消费服务市场的领导地位,该行认为相关范畴是中国互联网行业中增长可见性最高之一,主要受惠市场结构有利以及线上渗透率有进一步的提升空间。该行预期美团可继续受惠线上营销收入增长及外卖服务表现。

高盛表示,将其目标价升至97.5港元,重申“买入”评级。

中信证券认为,美团点评各项业务经营表现全面超预期,盈利时点提前,这将加强市场对公司生态价值的认可。

二季度外卖成本92.72亿元,假设专送(1p)占比约65%,测得平均每单配送成本为6.9元,较去年同期7.8元下降明显,这也是推动外卖业务全面盈利的核心因素。配送成本下降主要由于单量密度增加使得骑手单趟收集更多订单的概率提升,业务规模扩大和骑手运力增加使得后台算法系统能够优化调度和配送效率,以及二季度因天气因素骑手补贴一般较低(二季度综合补贴率约3%)。展望下半年,因季节性因素GTV增速预计还将放缓,但广告业务变现率将保持提升,收入端预计保持稳健。成本端同样因季节性因素预计骑手成本环比还将上升,总体判断综合补贴率将保持稳定,但需关注行业竞争对手动态对公司策略的影响。

下半年,美团点评外卖或采取更积极的市场策略,规模化盈利可期。“公司处于不断完善本地生活服务一站式平台、并借此获取更多消费者和商家信息和资源的过程中,外卖的市占率提升仍是核心逻辑,新业务的培育和投入还很必要,因此我们认为短期仍应重点关注其市场卡位和战略方向,盈利尚未成为核心关键因素。但19Q2财务超预期表现奠定了公司提前实现规模化盈利的基础,我们调高各业务预测。核心的外卖业务,我们预计19Q3旺季订单量将维持25%以上快速增长,Q4受季节性因素影响预计外卖单量将放缓至约20%,结构上可着重关注非餐订单量的提升情况。现阶段外卖市场份额仍是战略性首要因素,下半年公司对市占率提升或采取更积极的市场策略,补贴率或有阶段性拉升,盈利表现弱于上半年。”

中信证券给出的投资建议是,看好公司外卖业务优势地位,建议跟踪新业务的不断补充和能够带来的长期成长空间。中国已进入生活服务消费需求快速释放周期、空间广阔,公司作为生活服务互联网平台的绝对龙头价值突出,建议积极配置,调高目标价至90港元(原78港元),调高评级至“买入”。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43