核心观点:

1973年以来美元运行了“两轮半”周期,我们认为美元未来将进入一个持续走弱的趋势,完成余下的半轮美元下行周期。

早在3月,我们即正确预判本轮美元转弱。3月22日《美元流动性窘迫和人民币汇率走势》中提出,当时的美元快速走强是美元流动性“窘迫”所致,这样的非常态必然不能持久,103的美元指数也远脱离美国经济的基本面,未来美元指数将出现回落,人民币走势将由弱转强。在5月6日的《不要只看到港元强,更要看到外溢效应》,我们再次强调这一观点。在5月30日的《人民币汇率当前的“斗而不破”》中明确指出:对未来两个季度美元指数的基准预测是下降至95以下,人民币兑美元回到7左右的水平。

基于以上看法,我们试图回答关于美元指数的三个问题:第一,招商宏观团队再次强调美元由强转弱的目的是什么?第二,美元将走弱到什么程度?第三,美元转弱对于大类资产配置有什么影响?

以下为正文内容:

问:招商宏观再次强调美元由强转弱的目的是什么?

答:早在3月,我们即正确预判了本轮美元走弱。我们在3月22日的《美元流动性窘迫和人民币汇率走势》中提出,当时的美元强势是美元流动性“窘迫”所致,这样的非常态必然不能持久,103的美元指数也远脱离美国经济的基本面,未来美元指数将出现回落,人民币走势将由弱转强。在5月6日的《不要只看到港元强,更要看到外溢效应》,我们再次强调这一观点。在5月30日的《人民币汇率当前的“斗而不破”》中,我们明确指出,对未来两个季度美元指数的基准预测是下降至95以下,人民币兑美元回到7左右的水平。

当前,我们再度强调美元指数由强转弱,主要目的有三:

首先,欧盟达成复苏基金协议,可能成为美元走弱的一个重要推手。欧盟各国领导人终于就总额高达7500亿欧元的“复苏基金”达成协议,这意味欧盟将开始执行历史上最大规模的经济救助计划,其中的5000亿欧元作为以直接拨款形式发放给经济遭受重创的成员国,受援国无需偿还,剩余2500亿欧元作为贷款予以发放。欧盟复苏基金意味着欧洲向财政一体化上做出了重要突破,意味着更为团结的欧盟,也意味着欧洲更加乐观的经济前景,这将对欧元构成支撑,并推动美元走弱。

其次,1973年以来美元运行了“两轮半”周期,新冠疫情之后一些促使美元指数走弱的因素已处于酝酿之中。自1973年布雷顿森林体系瓦解、进入浮动汇率时代以来,美元经历了两轮完整的强弱周期(下图)。本轮强美元初始于2012年,加速阶段始于2014年7月,至今已持续了较长的时间。历史上两轮美元指数趋势性走弱的宏观背景存在以下共性:一是美联储相对宽松的货币政策,二是美国经常项目差额(占GDP比重)的恶化,三是美国经济增速相对全球GDP增速的下降。新冠疫情发酵以来,美联储采取了非常宽松的货币政策;新冠疫情在美国的发酵、特别是二次发酵延长了美国经济受到疫情因素影响的时长,短期冲击向中期延续的概率在上升,包括中国在内的部分经济体相对美国可能具备更为乐观的经济基本面前景,促使美元指数走弱的因素正处于酝酿之中。

最后,随着美元指数跌破95这一位置,越来越多的市场声音开始看空美元,表明市场的共识度在上升。7月22日,美元指数跌破95,降至2018年9月以来的最低水平,这引起了市场的关注,越来越多的市场声音开始看空美元,ICE美元指数非商业净持仓也达到了较低水平,表明看空美元的市场力量在上升。我们也提示投资者关注这一变化。

问:美元将走弱到什么程度?

答:1985年至1992年,美元指数下降45%。以月度均值衡量,1980年7月,美元指数开始从84.6触底走强,美联储从1984年9月开始进入降息周期并快速降息,美联储于1985年2月、3月见顶,高点达到158.5、158.3,此后开始回落,“广场协议”签订于1985年9月,此时美元指数已较1985年3月下跌了12%。在广场协议后确实与日元的升值同步出现加速贬值,至1986年末继续下跌了24%。该轮美元指数弱势的最低点为1992年8月的80.8,较最高点下跌了45%。

2002年至2008年,美元指数下降39%。2001年6月、7月美元指数达到119的高点,小幅回落后2002年2月又再度回升至119,筑成双顶之后,美元指数出现趋势性回落。促成了美元指数从2002年3月开始的趋势性回落。该轮美元指数回落的最低点为2008年4月的72.1,较最高点下跌了39%。

美元指数未来可能下降30%,回到70左右的水平。2016年12月美元指数达到102的高点,后续有所回落但一直维持在较强水平,按照历史上美元的贬值幅度以及每轮高点的变化,我们估计本轮美元指数走弱的低点可能在70左右,但过程可能需要6年左右的时间。

问:美元转弱对于资产配置有什么影响?

答:从历史来看,美元指数与诸多资产价格有着很强的相关性。这种相关也许并非简单是简单的单向因果关系,因为美元强弱既是宏观经济环境的结果,又具有其作为国际货币的显著溢出效应,因此,其他资产价格既受到同样宏观环境的影响,也受到美元指数强弱的影响,因而这是多种因素互动的结果。但无论如何,这种相关关系是历史事实,因此对美元指数的判断也能够帮助我们形成对于其他资产价格的判断。

我们在6月16日的报告《新冠、美元和大类资产走势》中提出,如果美元出现趋势性走弱,对于资产价格将有以下影响:

第一,欧元、日元、新兴市场货币汇率和人民币汇率将转强。若美元指数走弱,人民币汇率有望企稳回升,新兴市场货币有望摆脱承压的局面,发达国家货币中欧元、日元、加元、澳元等负相关性较强的货币升值的概率也最高。

第二,大宗商品价格止跌回升。美元指数与除纺织品以外的CRB各类指数、原油价格呈现非常显著的负相关性,美元指数的走弱带动大宗商品价格回升。

第三,美元走弱有利于金价上涨。黄金价格的相关性略低于其他商品,主要原因或在于风险事件频发在较多阶段对于黄金价格产生了显著影响,可能出现美元与金价同升的现象。因此美元走弱有利于金价上涨,同时也要考虑政治等其他因素的影响。

第四,美元转弱与带动中国国债收益率上升和债券价格的下跌。美元指数与德债、中债、印度国债收益率均呈现出负相关关系,这可能意味着美元指数下行的阶段可能对应着部分国家长端利率的上升。

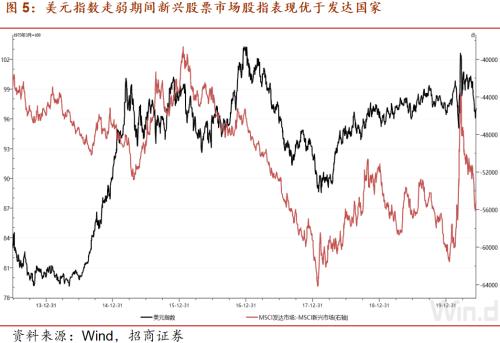

第五,美元指数回落,新兴经济体股指的表现将相对好于发达国家股指。有观点认为,MSCI发达-MSCI新兴之差与美元指数同方向变动。据此推论:未来如果美元指数持续回落,新兴经济体股票市场的表现将相对好于发达经济体股票市场。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43