央行公告,周三开展2019年第一期央行票据互换(CBS)操作,操作量为15亿元,期限1年,费率为0.25%。

周三,国债期货早盘涨幅扩大,10年期主力合约涨逾0.15%。

央行开展第一期CBS操作

央行周三公告,为提升银行永续债的流动性,支持银行发行永续债补充资本,2019年2月20日(周三)中国人民银行将开展2019年第一期央行票据互换(CBS)操作。本期操作量为15亿元,期限1年,面向公开市场业务一级交易商进行固定费率数量招标,费率为0.25%,首期结算日为2019年2月20日,到期结算日为2020年2月20日(遇节假日顺延)。

1月24日,央行公告宣布,为提高银行永续债(含无固定期限资本债券)的流动性,支持银行发行永续债补充资本,中国人民银行决定创设央行票据互换工具(Central Bank Bills Swap,CBS)。

1月25日,中国银行(行情601988,诊股)在银行间债券市场成功发行400亿元无固定期限资本债券。

新京报文章表示,这被认为为后续商业银行发行无固定期限资本债券提供了范本,也拓宽了商业银行补充其他一级资本工具渠道。

CBS并非“中国版QE”

2月19日,央行副行长、国家外汇管理局局长潘功胜在国新办发布会上强调,央行票据互换并非“中国版QE”。据券商中国,潘功胜会上强调,CBS创设的目的在于提高永续债的市场流动性,增强市场主体认购银行永续债的意愿,支持银行发行永续债来补充资本。并非中国版的QE,它与QE有着本质区别,具体来说,有以下两方面理由:

一是CBS是“以券换券”,不涉及流动性的投放,不涉及基础货币的吞吐。一级交易商参与互换,用持有的永续债换成了央行的央票,但不能说拿了央票,就可以自动获得央行的基础货币,这两者之间没有关系,这是很重要的一点,不是换成央行票据就可以从央行自动获得基础货币,这对银行体系的流动性的影响是中性的。

“国际金融危机之后,其他一些国家所采取的QE,一般在购入资产的同时会投放基础货币,我们在进行互换的时候,它不自动投放流动性,跟投放基础货币这两者没有关系。”潘功胜称。

二是央行票据的互换没有导致永续债所有权和信用风险的转移,永续债的所有权仍然在商业银行的表内,它的利息的所得者也是债券的持有人,只是通过这样一个操作,央行按照市场化的标准收取费用,提升了永续债的流动性。永续债的所有权和相应的风险没有转移。所以和QE是有本质的区别。

央行货币政策司司长孙国峰在国务院政策例行吹风会上表示,央行票据互换工具CBS主要是在永续债发行初期起到引导和培育市场的作用,更多还是希望市场自身的力量发挥作用。结合市场的需求,央行操作也有一定市场化费用的设定,央行进行票据互换工具的操作数量不可能是想象的那么大。

机构解读

此前,央行创设CBS(央行票据互换工具),允许公开市场业务一级交易商可以使用持有的合格银行发行的永续债从央行换入央行票据。同时满足一定条件的永续债可以纳入央行MLF、TMLF、SLF和再贷款的合格担保品范围。此外,银保监会配套放开保险机构投资银行永续债和二级资本债的限制。

安信证券研报分析,考虑到绝大多数永续债一级交易商为银行,而银行同业购买永续债需要耗用较高资本,因此CBS的创设更多是为了提高永续债的流动性。同时银保监会允许保险公司投资永续债,这会为整个银行体系带来资本补充。

平安证券研报分析,央行创设CBS旨在提高永续债的流动性,增强市场认购意愿,便于银行通过发行永续债补充资本。永续债和优先股同属增加商业银行其他一级资本的工具,但永续债发行不受银行上市与否的限制。因此,监管层此番操作有助于缓解中小银行的一级资本金压力。

此外,永续债本身流动性较差,央行创设CBS、银保监会允许保险机构投资永续债,都为永续债市场提供了长期资金,有利于市场的长远发展。

兴业证券(行情601377,诊股)研报分析,永续债未来是银行补充其他一级资本的重要渠道,满足四大行TLAC中长期的资本补充需求。根据静态测算的结果,永续债缺口较大,2025年之前大约存在3—5万亿左右的发行缺口。永续债相较于优先股存在一些优势,包括利息支出或可税前扣除、发行审批流程更便利、没有200名股东上限的限制,因此流动性或将好于优先股。CBS可以增加持有银行永续债的金融机构的优质抵押品,提高银行永续债的市场流动性,增强市场认购银行永续债的意愿。

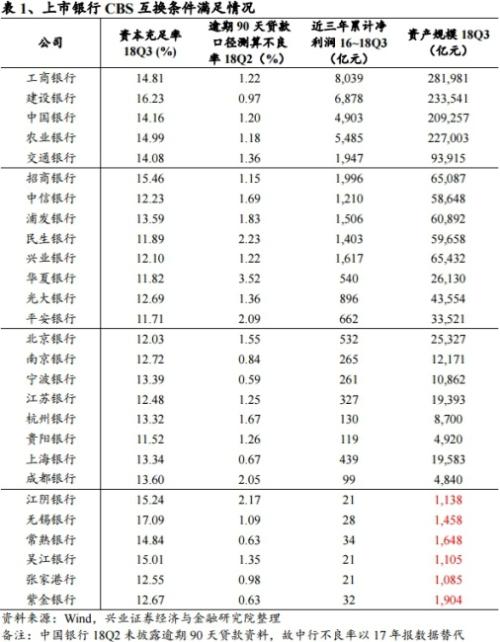

报告分析,除农商行外,上市银行大部分可满足CBS互换条件。银行永续债进行CBS互换需满足以下条件:

(1)银行最新季度末的资本充足率不低于8%。

(2)最新季度末以逾期90天贷款计算的不良贷款率不高于5%。

(3)最近三年累计不亏损。

(4)最新季度末资产规模不低于2000亿元。

(5)补充资本后能够加大对实体经济的支持力度。对于上市银行而言,除了农商行在资产规模上不满足条件以外,其他类型银行预计大部分都能满足条件。

报告同时表示,由于公开市场业务一级交易商绝大多数都是银行,设立CBS并不能实现永续债从银行体系出表,而银行表内持有永续债有双10%的比例限制,超出限制需要从各级资本中对应扣除。

考虑到银保监会同步放开保险机构投资银行永续债和二级资本债的限制,这既有利于保险资金在资产、负债久期方面实现更好的匹配,又能实现银行永续债持有主体结构的优化,我们预计保险等非银机构将会是银行永续债的配置主力。

民生证券研报也表示,险资参与促银行融资成本降低,直接利好银行:相较而言,银保监会公告对银行的利好程度更大,也更直接。银保监会允许保险资金参与,在根本上改变了永续债的供求关系。由于永续债的定价对于保险资金有较大吸引力,未来发行永续债的银行,可以使用比该公告发行前更低的发行利率,享受到融资成本的大幅降低。

报告认为,永续债释放银行放贷能力,宽信用道路上更进一步:永续债发行在根本上服务于解决民营企业与小微企业贷款问题。永续债解决了银行“不敢贷、不愿贷、不能贷”中的“不能贷”,即放贷能力。但在宽信用的道路上,还有其它障碍亟需清除,未来还有更多的组合拳可期待。

中信建投(行情601066,诊股)此前研报分析,央行此次设立的CBS,可以增加持有银行永续债的金融机构的优质抵押品,提高银行永续债的市场流动性,增强市场认购银行永续债的意愿,从而支持银行发行永续债补充资本,为加大金融对实体经济的支持力度创造有利条件。

与此同时,央行公布的用于CBS的永续债五大条件之一就是补充资本后能够加大对实体经济的支持力度。这均表明,央行此举在于疏通货币政策传导机制,缓解实体经济特别是小微企业、民营企业融资难问题。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43