核 心 要 点

2020财年第三财季,阿里巴巴营收1614.56亿元,同比增长38%。

除核心商业外,阿里云、阿里大文娱、创新业务板块均处于亏损状态,其中,阿里云单季收入突破107亿元。

CFO表示,受疫情影响,2020年第一季度“整体营收将受到负面影响”。

美东时间2月13日,阿里巴巴如期在美股盘前公布了2020财年第三财季(即2019年第四季度)财报,阿里巴巴保持了好学生做派,依然交出了一份营收、净利双双高增长且超出分析师预期的成绩单。

财报关键财务指标情况如下:

第三财季营收1614.56亿元,同比增长38%,市场预期1592.09亿元;

调整后每股盈收18.19元,市场预期15.75元,去年同期为12.19元;

归属于普通股股东的净利润为523.09亿元,同比增长58.3%,市场预期为303.35亿元;非通用会计准则下归属于普通股股东的净利润为486.38亿元,同比增长30.1%。

此前彭博预计,阿里巴巴2020财年第三财季营收为1595亿人民币,同比增长36%,在彭博统计的64位分析师中,有62位给出“买入”评级,剩下2位给出“持有”评级,无人选择“卖出”。

尽管关键财务指标均超市场预期,但或受一季度肺炎疫情带来的悲观情绪影响,阿里巴巴股价一度下跌。

与已经过去的2019年四季度相比,2020年一季度,阿里巴巴持续增长的势头是否会遭遇疫情的打击成为市场当下最为关注的焦点。

从阿里巴巴高层释放的信息来看,短期内,阿里巴巴必然会遭遇负面影响,但从长期来看,危与机并存。

财报数据拆解

阿里巴巴第三财季的营收同比增长38%,略低于上一财季40%的增速,但对于阿里巴巴这样的巨头来说,如此增速已不容易。

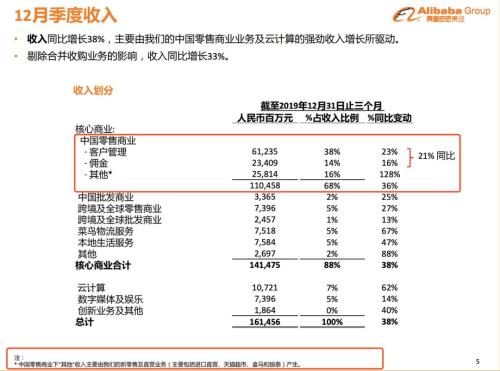

具体来看,阿里巴巴的收入构成为:

核心商业部分收入为1414.75亿元,同比增长37.6%,占总收入的87.6%。其中「其他」收入(主要由以盒马、天猫超市、进口业务及银泰组成的新零售及直营业务产生)增长很快,在第三财季取得收入258.14亿元,同比大增128%;菜鸟网络收入同比增长67%至75.18亿元,接近本地生活服务业务收入。

阿里云业务保持高速增长,本季度取得收入107.21亿元,同比62%。此外,阿里云单季收入首次超过100亿元。

阿里大文娱本季度表现黯淡,取得收入73.96亿元,占总收入比为5%,同比增长14%,低于总营收增速。

阿里巴巴集团的创新及其他业务在本季度录得收入18.64亿元,同比增长40%。

财报显示,核心商业部分「其他」收入显著提升的原因,有包括天猫超市和盒马在内的直营业务的贡献,也有2019年9月收购考拉的驱动。

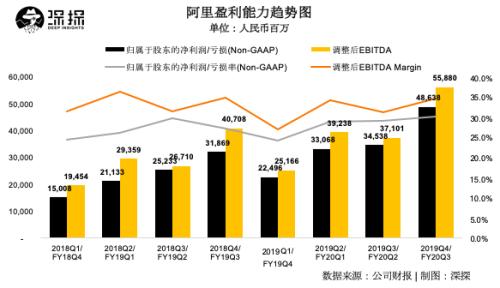

盈利方面,本季度阿里巴巴归属于普通股股东净利润为523.09亿元,净利润同比增幅为58.3%;在非通用准则下(Non-GAAP)归属于普通股股东净利润为486.38亿元,Non-GAAP净利润率为30.1%,前几个财季该数值均为接近30%,Non-GAAP净利润率呈现平稳上升趋势。

另外,阿里巴巴本季度息税折旧摊销前利润(EBITDA)为558.8亿元,EBITDA Margin为34.6%,表现稳定。

分部业务上,核心商业部分依然是阿里巴巴集团唯一盈利的板块,其调整后EBITA为580.75亿元,EBITA利润率为41%。阿里云、阿里大文娱、创新业务板块均处于亏损状态。

值得注意的是,本季度阿里大文娱板块亏损有所收窄。阿里大文娱板块调整后EBITA为负32.98亿元,相比去年同期的负60.34亿元有明显收窄,调整后EBITA亏损率也从去年同期的93%收窄至45%。

由高德地图、AliOS、钉钉、天猫精灵等组成的创新业务板块亏损数值增大,其调整后EBITA为负18.7亿,去年同期为负15.96亿元,调整后EBITA亏损率由去年同期的120%小幅收窄至100%。

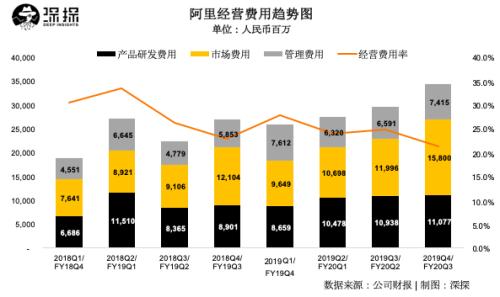

费用方面,本季度阿里巴巴总的经营费用为342.92亿元,经营费用率为21.2%,呈现平稳降低趋势。其中,产品研发费用为110.77亿元,占比6.9%;市场费用为158亿元,占比9.8%;管理费用为74.15亿元,占比4.6%。

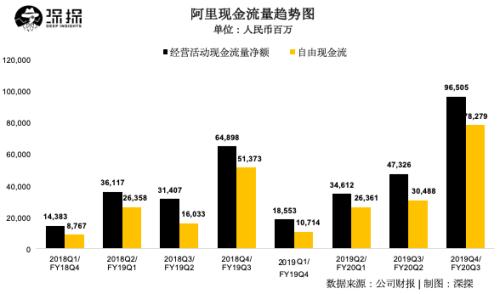

在现金储备上,阿里巴巴本季度末账面现金及现金等价物余额高达3505.75亿元,相比上一季度末的2341.8亿元,增加1163.95亿元,现金储备充足。在现金流方面,本季度阿里巴巴实现经营活动现金净流入965.05亿元,同比增长49%;自由现金流782.79亿元,同比增长52%。

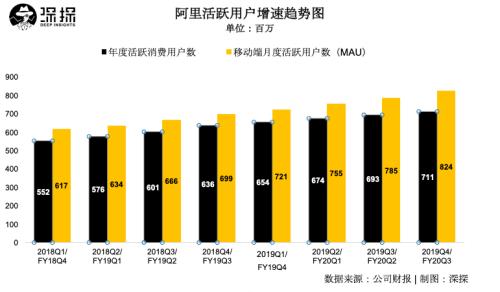

用户数上,本季度阿里巴巴的中国零售市场年度活跃消费用户数达7.11亿,相比上个季度净增加1800万;2019年12月,阿里巴巴的中国零售市场移动端月活跃用户数(MAU)达8.24亿,较2019年9月增加3900万。

一季度挑战不可避免

详细拆解阿里巴巴营收结构不难发现,作为当前集团唯一盈利业务板块,其核心电商业务的增长势头在未来能否持续存在比较大的不确定性。

财报显示,营收占比达到68%的中国零售商业板块,客户管理和佣金收入的同比增幅为23%和16%,「其他」收入同比增幅高达128%,但如此大规模的增长需考虑到阿里巴巴在2019年9月收购了网易旗下的考拉业务。

对于单季营收超1600亿元,市值超6600亿美元(同时计入港股和美股市值)的庞然大物阿里巴巴而言,结合2019年行业整体陷入增长困境的现实,能够取得如上成绩实属不易。而如何持续满足市场对其高速增长的期待,将是阿里巴巴面临的最大挑战。

「深响」曾在上季财报分析(点击阅读《阿里巴巴财报详解:净利暴增外这些信号必须关注》)中提到,下沉市场、交叉销售是阿里巴巴寻求存量、挖掘增量的两大利器。

这一策略仍在延续。

阿里巴巴本季度财报显示,欠发达地区贡献了天猫“双十一”总GMV的54%,本地生活服务本季度来自欠发达地区的GMV同比增长了约40%,抢占下沉市场效果明显。

在交叉销售方面,财报显示,阿里巴巴业务之间的协同效应对本地生活服务的发展起到显著作用:截至2019年12月31日止季度,饿了么新增用户有48%来自支付宝APP。

另外值得注意的是,电商直播对交易的拉动作用十分显著。财报显示,2019年12月淘宝直播产生的GMV及月活跃用户数量同比增长均翻倍。对于阿里巴巴而言,李佳琦、薇娅们已经是平台越来越重要的“资产”。

盈利方面,除核心商业外,阿里云、数字媒体及娱乐、创新业务及其他三大业务板块目前均处亏损状态。其中,阿里云仍旧保持了同比62%的高速增长态势,其单季营收已经突破107亿元。

一个可以参考的数据是,腾讯云年度收入在2019年第三季度破100亿。也就是说阿里云一个季度的营收规模等于腾讯云三个季度的营收规模,双方差距仍旧比较明显,不过腾讯云增速也在加快,云市场的竞争依旧胶着。

虽然不及阿里云增速,但阿里巴巴创新业务也取得了同比40%的增速,不过整体盘子依然很小,在营收中的占比可以忽略不计。

与之相比,数字媒体及娱乐业务营收增长相对乏力,如若考虑到阿里影业营收自2019年上半年开始并表阿里巴巴,数字媒体及娱乐业务的营收变化恐怕更加不容乐观。

中短期来看,在激烈的市场竞争下,阿里巴巴还将持续加大对菜鸟、本地生活、阿里云等业务的投入,只有争取到领先的市场份额,阿里巴巴才有在未来收获更大回报的可能。阿里巴巴首席执行官张勇在财报电话会议中即作出如下表态:“本地生活服务业务,我们是承诺和决心于推动长期的发展。我们管理这个业务,并不是说盯着EBITA比率来进行管理。”

其中蕴藏的另外一层意思是,这些业务目前很难贡献盈利。

零售商业仍将是阿里巴巴盈利增长的核心引擎,这将极大考验其存量挖掘、增量增长以及成本控制的综合能力。可以预见,电商巨头们对下沉市场的争夺战短期内不会结束,阿里巴巴、京东、拼多多仍将上演短兵相接的情景。

2020年一季度,新型冠状病毒肺炎疫情来势汹汹,当前,国内经济生活仍以疫情防控为中心,人、货、场的流动性仍旧受限,阿里巴巴将受到多大影响备受市场关注。

对此,阿里巴巴集团首席财务官武卫在财报电话会议上表示,“真的很难对截至3月份当季做出估计”,因为这个财季才过了一半,但“整体营收将受到负面影响”。

张勇则表示,疫情对服装和消费电子等品类确实是挑战,挑战首先来自供给,疫情中消费者购买这些品类产品的意愿也会暂时下降。“(新冠肺炎)将令阿里巴巴的业务在近期内面临全面挑战。”

陈述挑战的同时,阿里巴巴高管也提醒市场关注可能的利好。

张勇补充称,疫情让很多低线城市比较新的用户开始在网上购买日常必需品,对于未来而言,这是非常好的一个变化,而且钉钉在疫情爆发期间得到了爆发性的增长,很多人会用它。

机构方面对阿里巴巴未来发展持乐观态度。中金在最新研报中表示,维持阿里巴巴“跑赢行业”评级,并上调目标价10%至254美元,较当前股价具备13%上行空间。

中金认为,由于暖冬和疫情防控的影响,预计阿里巴巴的核心电商业务将面临一定挑战,从而导致更加显著的季节性疲软,但特殊时期也给了基于PaaS和SaaS平台的钉钉、盒马和阿里云带来了更多新增用户,拓展了包括在线教育和远程办公等新的应用场景。长期来看,预计这些业务有望成为阿里巴巴新的估值增长引擎。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43