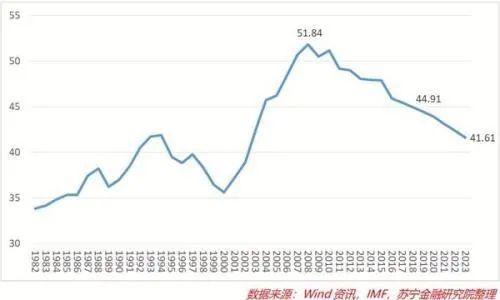

本世纪初,国民储蓄率55%,而现在的储蓄率已经快速下降到了45%,居民负债200万亿之巨。

负债的年轻人以自己不能负担的债务为源头,然后债滚债,债还债,最后陷入泥塘不能自拔,每天陷入惶恐和抑郁。

这个时代的年轻人,他们一旦犯错,就不是犯当下这个时点的错,而是透支未来的错,这种错不是一下可以解决的,是要用他们未来的时间和机会去填补。

“年轻就是资本”欺骗了多少年轻人!千万别让商家的忽悠透支你的未来点击视频了解

▼

最近坐地铁的时候看到一个广告,我顺手拍了下来:

青春就该“酱紫”,我能不能问一下,是哪样子?

考虑到广告本身是推销信用卡,我能不能做个合理推断,弄这么一出意思是——办信用卡借钱不要怕,你的未来有无数可能,现在欠几万、几十万,你以后会挣几个亿,要知道青春过了就没了,钱未来再挣来得及?

20年间中国人的消费观巨变

有个关于中国老人和美国老人对比的段子,相信大家都耳熟能详,讲的是:

一位中国老人积攒了一辈子的钱,在晚年终于住上了新房,而美国老人呢,先借钱住了新房,在晚年终于还完了钱,但人家住了一辈子好房子。

这个段子出来的时候,主要是讥讽中国人不会用信贷来折现未来现金价值,也反应了当初中国人的消费观和储蓄观,都非常保守。

好家伙,这才过去20年,情况就发生了翻天覆地的巨变——储蓄的人,变成了消费的人。本世纪初,国民储蓄率55%,而现在的储蓄率已经快速下降到了45%,居民负债200万亿之巨。

单纯看负债率意义并不大,要看到结构才明白其中真意。居民负债中,大头是房贷,我觉得这个问题倒是不大,因为房屋在任何时代和地方都是资产,越大的城市,资产就越优质。所以,负债如果能对应资产,问题并不大。

那问题大的是什么呢?是消费。

我们知道,中国经济的三驾马车分别是投资、出口和消费,在投资和出口都因为各种原因陷入巨大不确定性的时候,消费就成了拉动经济最重要的一环。

今年以来,各地出台了许多鼓励消费的政策,国家发展改革委又会同有关部门印发了《近期扩内需促消费的工作方案》,提出了19条扩内需促消费的举措,为需求潜力“松绑”,为经济循环“加油”。

从国家统计局发布的最新数据看,在必需消费品稳定增长的同时,升级类消费和大宗商品消费回暖明显。10月份,化妆品类、金银珠宝类商品零售额同比分别增长18.3%、16.7%,增速分别比9月份加快4.6个和3.6个百分点。

消费固然不错,但消费贷的推出,则有点脱缰野马刹不住车了:仅上海一家银行,去年的消费贷余额就暴涨了30%多。弄到证监会也要发函质询,是否参与了平台贷款。

而这些不形成资产的消费贷主要针对哪些群体呢?就是文章开头那个广告所描绘的:拥有“青春”的人。

因为他们有胆,未必有识,有未来的现金流能力可以折现,未必有现实的自控力,他们是最好的广告对象,也是最好的借钱主体。

“负债者联盟”背后的年轻人

在豆瓣这个年轻人扎堆的地方,有一个小组叫做“负债者联盟”,我点进去标题大多是这样的:“80后负债70个”,“负债谷底,快要崩溃”,“25岁 19万 以贷养贷滚雪球的噩梦”等等题目。

其中有个我印象最深的,是这样的:

我不知道她想买的包原价是多少,但比原价能一下便宜四五千,这包怎么也得上万了吧?看看发帖人其他的情况,应该是个收入不高的小丫头,我判断她钱不多,是因为她关注的是这些地方:

职场、化妆品、二手货、精致、穷人版攒钱……在北京城里打拼已经很不容易,结果却染上了“买包症”。用他们的行话说,就是很难上岸了。

还有一些其他的分享,都是大同小异:以自己不能负担的债务为源头,然后债滚债,债还债,最后陷入泥塘不能自拔,每天陷入惶恐和抑郁。

看到消费品,还是忍不住去买。他们其中有些人买的衣服和鞋子,连包装都没有拆。

这是什么?这是一种病态了。法国社会学家鲍德里亚在《消费社会》一书中论述过消费的逻辑:“人们消费的不是商品和服务的使用价值,而是它们的符号象征意义。”而一旦任何事进入符号和象征意义的“意识形态”领域时,理智就成了无用之物。

我在那些负债者小组里还看到这样的文字:

每天朝9晚9的工作时间,辞职后让我感觉异常自由奔放,年少轻狂的我告诉自己要好好玩一下,当时身上并没有多少存款,便和老同事决定去厦门玩一趟。买高铁票,我第一次启用了广发卡,选择了信用卡支付,内心五味杂陈,仿佛不是在用自己的钱一样。

有了第一次,遍很快的有第二次,第三次……整个旅行过程我用信用卡消费了3500元,觉得还劲爽舒服,金钱得来全不费工夫。消费的疯狂,在心中埋下了超前消费的种子,有一种信念在心中升起,就是我要办多几张卡,在我心里更加有安全感。

就这样,18年过完年我通过aPP办理了浦发中信工商平安广州交通,没有一次拒绝,下卡賊快。后来3月份,因为家里老人家要动手术,我为了陪护,给了自己不找工作的理由,就这样一直懒散厌倦工作,足足长达10个月,10个月里面我朋友教会了我pos机套X,那种感觉就是发工资一样,那年世界杯也来了,喝朋友泡在酒吧,每天都是日均800的支出,像个疯子。

每个月某个时间都要独自躲在房间,套X操作来回倒卡,到18年年底我粗计算了一下欠了6万,偶尔间跟兄弟聊起信用卡负债,都非常有信心还债,互相勉励一定要努力,但是过几天就泄气,开始玩了。

入不敷出,工资并不可观,消费的魔力还是无法抗拒,吃喝玩乐就刷信用卡,成了自己的习惯。从来没有认真的去面对计算一下自己的详细负债,对数字非常模糊。2020年头,我计算了一下总负债已经高达10万,我不赌博,但是我把股票当成了快速赚钱的机会。截止到10月,我在股票亏损已经达到了10万,来回的倒卡支撑,到爆卡。接触网贷继续支撑倒卡,已经无力回天。

本月是我第一次逾期,感到非常的无助,懊悔,一切已经来不及 一切也还来得及,25万,对于我来说是暂时不能短时间达成的数字。

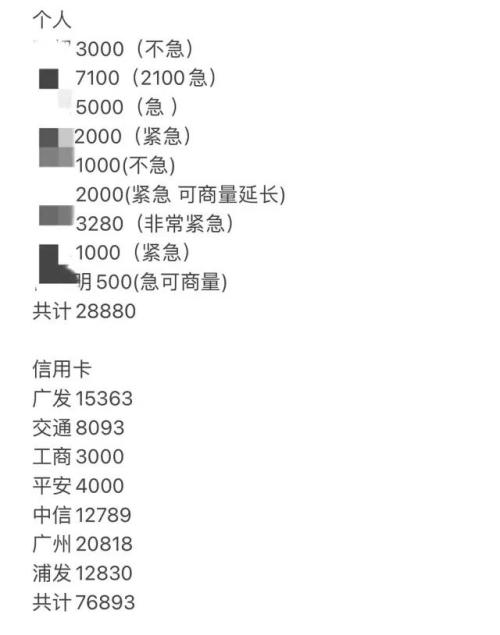

这是他拉出的各平台账单以及还款顺序:

消费贷,正在透支年轻人的未来

任何时代的年轻人,意志都未必有那么坚强,有句谚语说,年轻人犯错,上帝都会原谅。

然而这个时代的年轻人,他们一旦犯错,就不是犯当下这个时点的错,而是透支未来的错,这种错不是一下可以解决的,是要用他们未来的时间和机会去填补。从这个角度来说,这个时代既是年轻人最好的时代,也是最坏的时代,就看你如何把握了。

有这样的主动或者被动的”韭菜“,大资本们自然不会放过。

马克思曾说:

资本家害怕没有利润或利润太少,就像自然界害怕真空一样。一旦有适当的利润,资本就大胆起来。如果有百分之十的利润,他就保证到处被使用;有百分之二十的利润,它就活跃起来;有百分之五十的利润,它就铤而走险;为了百分之一百的利润,它就敢践踏一切人间法律;有百分之三百的利润,它就敢犯任何罪行,甚至冒绞死的危险。

马克思所处的19世纪,他老人家对现代社会的想象力还是不太够,300%的利润算什么?如果能把本金加100倍杠杆收20%利息,利润能到2000%,如果还能PE100倍,全部抛出找到接盘侠,利润能到200000%!

大的都不能倒,一倒就会牵一发而动全身。就如同我们前阵子看到的那个“被否认是本公司发的报告”里面说的,一旦倒下将有无数烂尾楼,几百万客户和几百万员工都将遭受重大损失从而导致不稳定发生。

12月8日,银保监会主席郭树清在2020年新加坡金融科技节上发表演讲时表示:

面对金融科技的持续快速发展,我们将坚持既鼓励创新又守牢底线的积极审慎态度,切实解决好面临的新问题新挑战。要关注新型“大而不能倒”风险,少数科技公司在小额支付市场占据主导地位,涉及广大公众利益,具备重要金融基础设施的特征。一些大型科技公司涉足各类金融和科技领域,跨界混业经营。必须关注这些机构风险的复杂性和外溢性,及时精准拆弹,消除新的系统性风险隐患。

他说:一些互联网金融机构通过各类消费场景,过度营销贷款或类信用卡透支等金融产品,诱导过度消费。有的机构甚至给缺乏还款能力的学生过度放贷,出现违约之后进行强制性催收,引发一系列社会问题。

实际上,闹到要让央行出面监管地步的时候,事情就变得尴尬而悲哀。我在这里再做一次显然无用的呼吁,这些打着高科技名头的”小贷公司“,能不能加强一点行业自律,少用蛊惑性的话语去勾引在校学生或者年轻人超前过度消费?

每个人确实有自己选择的自由,但如果你不在旁边蛊惑,那么你也就不必背负对方跌落深渊的道德负担,如果”道德“这个东西你还有的话。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43