【利率债观察】利率下行受限:展望4季度,我们认为货币难更宽松,债市步入震荡。9月工业生产有所改善,需求端地产改善汽车转弱,通胀继续回升且四季度大概率突破政策目标,基本面不支持利率大幅下行。而央行货币政策保持定力,短期MLF降息大概率缺席,央行致力于通过改革的方式降低LPR报价利率,这意味着短端利率下行空间有限,制约长端利率下行空间。

【信用债观察】中高等级为主:上周1年期短久期的低评级券收益率有所下行,主要是缩久期操作的效果,并非反映资质的下沉。上周央行货币政策委员会召开三季度例会,提出“要下大力气疏通货币政策传导,坚持用市场化改革办法促进实际利率水平明显降低,引导金融机构加大对实体经济特别是小微、民营企业的支持力度”,进一步确认了“大水漫灌”的宽信用政策不会出现,企业融资端的改善需耐心等待,信用债尚未到下沉资质的时期,依旧以中高等级投资为主。

【可转债观察】关注新券机会:上周转债市场继续缩量下跌,市场行情较为清淡。行业方面全面下跌,强势板块继续回调;估值则在股市急跌的背景下有所拉升。近期转债市场的走弱从9月第二周开始,节奏上再度领先股市。展望四季度,转债短期依然有调整压力:正股方面,权益市场经历3季度的估值修复后,再度出现回调,盈利能否企稳是后续走势的关键。估值方面,四季度新券发行或将放量,存量券估值仍面临压缩压力。四季度可重点关注新券机会,存量券则把握交易节奏,中期成长风格依然较优,短期可关注滞涨的银行、汽车等板块。

利率下行受限——利率债周报

专题:牛熊市中新老活跃券的利差走势

牛市中,新券下行幅度一般更大,老券-新券利差走阔,最大利差在14-23BP之间。而配置盘对老券配置力度加大,会使得利差再度收窄。(1)150205切换至150210:切券初期利差达到最大值23BP,牛市中利差走阔。(2)150210切换至150218:牛市中利差窄幅震荡;切券中后期债市调整,老券-新券利差达到最大值16BP。(3)170215切换至180205:利差呈M型走势;切券中期,利差达到最大值14BP。

熊市中,老券上行幅度更大,老券-新券利差同样走阔,最大利差约10BP。例如160210切换至160213:利差先走阔后震荡;切券初期,利差达到最大值10BP,而后市场继续下跌,老券-新券在8BP左右震荡。

利率震荡环境中,新老券利差大多呈现窄幅波动的走势,最大利差约14BP。(1)160213切换至170210:利差呈M型走势;切券初期,利差达到最大值14BP。(2)180210切换至190205:利差先走阔后收窄;切券中早期,利差达到最大值14BP。

上周市场回顾:货币利率下行,一级需求减弱,二级利率分化

货币利率下行。上周央行公开市场净回笼800亿元,流动性较为充裕。R001均值下行61BP至2.06%,R007均值下行31BP至2.52%。DR001均值下行61BP至2.01%,DR007均值下行16BP至2.52%。

供给增加,需求减弱。利率债共发行2311亿元,环比减少414亿元;净供给为1777亿元,环比增加734亿元。其中记账式国债发行100亿元,政策性金融债发行600亿元,地方政府债发行1611亿元。认购倍数较前一周有所下降。

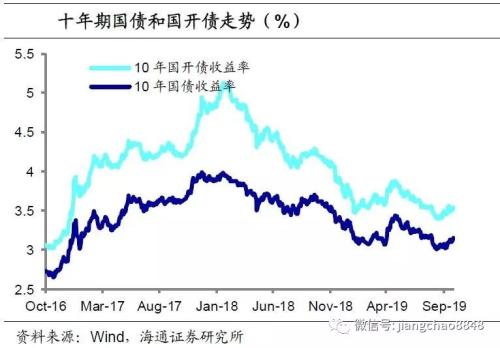

长债下跌,短债上涨。上周资金面宽松,但市场宽松预期减弱、做空力量增强,体现为债券借贷量创年内新高,收益率曲线呈现短下长上格局。其中1年期国债收于2.54%,较前一周下行3BP;10年期国债收于3.15%,较前一周上行5BP。1年期国开债收于2.70%,较前一周下行7BP;10年期国开债收于3.54%,较前一周上行3BP。

本周债市策略:利率下行受限

货币政策保持定力。易纲行长在9月24日的新闻发布会上称,目前经济位于合理区间、物价温和区间,货币政策应保持定力、坚持稳健取向,坚决不搞大水漫灌,不急于像一些国家的央行一样做一些比较大的降息和量化宽松的政策,要珍惜正常的货币政策的空间。央行货币政策委员会2019年第三季度例会召开,定调稳健的货币政策要松紧适度,把好货币供给总闸门。与二季度例会内容相比,新增“经济下行压力加大”、“保持物价水平总体稳定”、“坚持用市场化改革办法促进实际利率水平明显降低”等表述。

利率下行受限。展望4季度,我们认为货币难更宽松,债市步入震荡。9月工业生产有所改善,需求端地产改善汽车转弱,通胀继续回升且四季度大概率突破政策目标,基本面不支持利率大幅下行。而央行货币政策保持定力,短期MLF降息大概率缺席,央行致力于通过改革的方式降低LPR报价利率,这意味着短端利率下行空间有限,制约长端利率下行空间。

中高等级为主,短期依旧看好城投——信用债周报

本周专题:涤纶产业链基本面分析。1)涤纶产业链分析。涤纶产业链大体可以分为炼化-芳烃-PTA-聚酯几大块,下游主要用于纺织行业。具体来看,PX对外依存度高,自给率只有38.8%,国内PX产能增长一直十分缓慢,就价格来说,今年PX价格、价差回落至低位,当前PX生产盈利性较弱。PTA方面,今年以来价格回落,但仍较15-16年低点高出不少,盈利空间尚不错。聚酯方面,涤纶长丝价差相对平稳,当前水平尚属不错。2)下游需求走势转弱。全球经济下滑以及与美国贸易摩擦导致服装出口需求增速转负,并且我国纺织纱线、织物及制品出口以及纺织原料及纺织制品出口均较低迷。此外,由于去年同期基数过高,且经济增速放缓影响居民收入增长,国内纺织服装零售额增速下台阶,对应上游长丝需求增速也有明显下滑。3)产能释放初期,龙头价值待发掘。PTA产业链的库存处于相对较低水平,PTA和聚酯厂商开工率较高。未来行业产能释放增多,我们预计2019年后,PX、PTA、涤纶长丝产能增速分别为240%、73%、25%。从产业链利润来看,未来PX产能增速大于PTA,涤纶长丝产能增速相对较低,随着PX项目陆续投产,国内PX供应增多,价格预计会逐步回落,在外部环境相对稳定的情况下,利润将会继续向产业链中下游环节传导。此外,随着小产能逐步淘汰、龙头企业稳步扩产,PTA-涤纶行业集中度逐年提升,龙头地位进一步巩固。

一周市场回顾:净供给减少,收益率上行为主。上周主要品种信用债一级市场净供给839亿元,较前一周有所减少。二级交投减少,收益率上行为主。具体来看,以中票短融为例,1年期品种中,超AAA和AAA等级收益率均上行3BP,AAA-和AA+等级收益率均上行2BP,AA等级收益率下行3BP,AA-等级收益率下行2BP;3年期品种中,超AAA等级收益率上行1BP,AAA等级收益率上行4BP,AAA-、AA+、AA和AA-等级收益率均上行3BP;5年期品种中,超AAA等级收益率下行2BP,AA+等级收益率下行1BP,AAA、AAA-、AA和AA-等级收益率均与上期基本持平;7年期品种中,超AAA等级收益率下行1BP,AAA、AAA-和AA+等级收益率均与上期基本持平。

一周评级调整及违约情况回顾:上周共有1项信用债主体评级上调,涉及主体为常州天宁建设发展集团有限公司。2项信用债主体评级下调,涉及主体为青海省国有资产投资管理有限公司和北京华谊嘉信(行情300071,诊股)整合营销顾问集团股份有限公司。上周新增违约债券6只,涉及主体分别为三鼎控股集团有限公司、宝塔石化集团有限公司、上海华信国际集团有限公司、沈阳机床(集团)有限责任公司、安徽省外经建设(集团)有限公司及吉林利源精制股份有限公司。上周无新增违约主体。

策略展望:中高等级为主,短期依旧看好城投。上周信用债市场收益率小幅震荡,AAA级企业债收益率平均上行0.7BP,AA级企业债收益率较前一周平均小幅下行0.7BP,城投债收益率平均下行1.3BP。展望后市:

信用债仍以中高等级为主。上周1年期短久期的低评级券收益率有所下行,主要是缩久期操作的效果,并非反映资质的下沉。上周央行货币政策委员会召开三季度例会,提出“要下大力气疏通货币政策传导,坚持用市场化改革办法促进实际利率水平明显降低,引导金融机构加大对实体经济特别是小微、民营企业的支持力度”,进一步确认了“大水漫灌”的宽信用政策不会出现,企业融资端的改善需耐心等待,信用债尚未到下沉资质的时期,依旧以中高等级投资为主。

短期依旧看好城投。9月20日国家发改委牵头召开会议,要求各地尽快梳理上报专项债项目。梳理近期专项债政策:6月中办国办下发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,专项债可做项目资本金;根据9月3日21世纪经济报道称,监管部门已下发文件,摸底2020年重大专项债项目资金需求情况,并决定提前下达2020年专项债部分新增额度;9月4日国务院常务会议确定加快地方专项债发行使用的措施,提出扩大专项债的投向范围,允许更多领域的重大项目将专项债资金用作资本金,均显示逆周期政策的发力。在此基调下,尽管城投债明年到期压力仍大,但保障合理再融资需求的政策有望延续,城投债违约风险下降,短期依旧看好城投。

关注新券机会——可转债周报

专题:四季度哪些新券值得关注?

三季度转债供给清淡。转债稀缺性的加剧和赎回资金的再配置在三季度成为支撑行情的重要逻辑。从供给情况来看,三季度共发行15只转债,总规模仅88亿元,多以低评级的小盘券为主。目前获批文的转债有21只,总规模796亿元;过会转债22只,规模785亿元,待发转债总规模1580亿元左右。

关注四季度转债供给情况。17和18年四季度均是转债供给的旺季,目前待发转债的数量和规模较大,我们预计今年四季度转债发行节奏也或将加速,对转债市场可能会形成一定扰动。不过四季度转债如能顺利扩容,新券的配置机会也值得关注。

优质新券前瞻。待发新券中可关注:烽火通信(行情600498,诊股)(30.88亿元,通信设备龙头、5G产业链)、福斯特(行情603806,诊股)(11亿元,光伏胶膜龙头、光伏产业链)、川投能源(行情600674,诊股)(40亿元,水电股)、新希望(行情000876,诊股)(40亿元,农业股、行业景气度高位)、顺丰控股(行情002352,诊股)(58亿元,快递行业龙头、布局综合物流)、先导智能(行情300450,诊股)(10亿元,锂电设备龙头、新能源产业链)等。此外,石英股份(行情603688,诊股)(3.6亿元)、太极股份(行情002368,诊股)(10亿元)、利亚德(行情300296,诊股)(8亿元)、麦格米特(行情002851,诊股)(6.55亿元)等优质品种也可适当关注。

上周市场回顾:转债指数缩量下跌

转债指数缩量下跌。上周中证转债指数下跌1.03%,日均成交量(包含EB)42.9亿元,环比下降10%,我们计算的转债全样本指数(包含公募EB)下跌0.84%。个券34涨1平158跌,正股28涨1平164跌。涨幅前5位分别是万顺转债(4.72%)、中宠转债(3.19%)、大丰转债(2.89%)、水晶转债(2.45%)、智能转债(2.34%)。

行业全线下跌。上周转债全样本指数(包含公募EB)下跌了0.84%,跌幅低于中证转债指数(-1.03%)。从风格来看,小盘券、高价券跌幅较大。从行业来看,机械制造、电力交运、必需消费跌幅较大,周期、金融跌幅较小。

转债市场溢价率上升。截至9月27日全市场的转股溢价率均值32.76%,环比上升了2.48个百分点;纯债溢价率均值15.05%,环比下降了1.02个百分点。其中价格100元以下、100-110元、110-120元、120元以上的转债转股溢价率分别为62.51%、37.06%、16.09%、6.45%,环比分别变动6.25、1.54、1.17和-2.12个百分点。

3只转债过会。上周转债发行再度暂停,审批方面进度也略有放缓。上周无转债获批文,开润股份(行情300577,诊股)(2.54亿元)、新莱应材(行情300260,诊股)(2.8亿元)、康隆达(行情603665,诊股)(2亿元)3只转债过会,恒通股份(行情603223,诊股)(3亿元)、天铁股份(行情300587,诊股)(4.08亿元)、道恩股份(行情002838,诊股)(3.6亿元)等5只转债预案获证监会受理,旺能环境(行情002034,诊股)、龙蟒佰利(行情002601,诊股)终止转债发行。此外,上周淳中科技(行情603516,诊股)(3亿元)、寿仙谷(行情603896,诊股)(3.6亿元)两家公司公布了转债预案。

本周转债策略:关注新券机会

上周转债市场继续下跌,周线两连阴,并且成交量也连续两周下降,市场行情较为清淡。行业方面全面下跌,强势板块继续回调;估值则在股市急跌的背景下有所拉升。近期转债市场的走弱从9月第二周开始,节奏上再度领先股市。展望四季度,转债短期依然有调整压力:正股方面,权益市场经历3季度的估值修复后,再度出现回调,盈利能否企稳是后续走势的关键。估值方面,四季度新券发行或将放量,存量券估值仍面临压缩压力。四季度可重点关注新券机会,存量券则把握交易节奏,中期成长风格依然较优,关注通威、启明、视源、拓邦、洲明、长信、中来、敖东等,短期可关注滞涨的银行(苏银、张行等)、汽车(文灿、新泉、长久等)等板块。

风险提示:基本面变化、股市波动、供给加快。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43