粤开证券首席经济学家、研究院院长李奇霖

7月新增社融1.69万亿,新增贷款9900亿,均低于万得统计的市场预期均值。

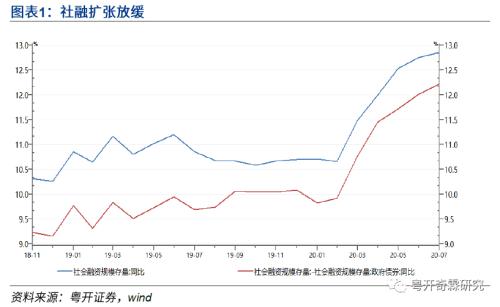

由于上半年较高的增量与去年同期同样偏差的数据,社融存量增速依然保持上行,从12.8%上涨0.1%至12.9%,但增速较上半年明显放缓。

宏观视角来看,7月信用扩张速度放缓,主要是因为宽信用的力量暂时减弱,逆周期调节力度有所降低。

由于经济整体处于复苏的轨道,社融和货币供应量增速已经明显高于去年年末,保市场主体抗疫的需求随着疫情影响的淡化也大幅减弱,央行没有必要继续保持1-4月份的宽信用强度,逐步退出“非常规的货币政策”,恢复常态化的货币政策一直是央行5月份以来的重要工作。

从货币市场利率来看,央行最为重视的市场利率DR007在5月份后便一直处于上行的状态,银行的同业负债利率3MShibor在近两个月也在大幅上行。

我们在6月份金融数据点评中也提到过,7月初央行曾经联合银保监会召开了金融稳企业保就业座谈会,在会上,央行已经不再强调“加大逆周期调节”,对信贷的态度已经转变为了“把握好信贷投放节奏,与市场主体实际需求保持一致”。

这里面透露出的很清晰的信号是下半年信用扩张要依靠实体的融资需求驱动,信用供给端的政策红利要退出消失了。

在这样适度的政策原则下,信用扩张的放缓是理所当然且情理之中的。

微观视角来看,社融增量低于预期,主要是因为非标(信托贷款+表外票据)大减,而表内信贷和债券融资由于央行边际收敛的货币政策和监管,又无法放量抵消非标负增所致。

信贷:低增量与好结构并存,监管与政策调控影响较大。

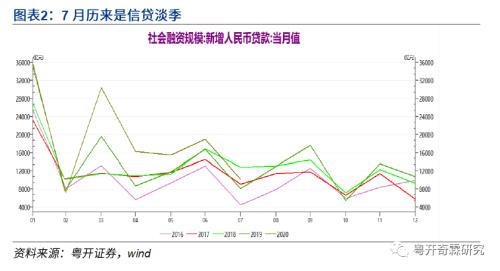

9900亿的信贷是最近五个月的最低增量,这里面有季节性因素的作用。

每年6月份银行为了应对半年度的存款和贷款规模考核,会冲量消耗大量的储备项目,使7月份可贷项目相对偏少。

而且为了尽可能多的扩张规模,很多银行还会与企业合作协商,用较多超短期贷款或票据来冲量,这容易造成6月份的短期贷款高增,但这些超短期贷款进入7月份会大量到期,造成7月份企业短期贷款普遍低增,从而拉低信贷的总体规模。

从近三年的数据看,7月份新增信贷总量普遍要比6月份低4000-7000亿,企业短期贷款要低2000-6600亿不等。

但季节性因素不能完全解释信贷的低增长,因为今年9900亿的增量,实际要比最近三年同期的均值更低(1.05万亿)。这里面可能还有很大一部分监管的因素在其中。

但季节性因素不能完全解释信贷的低增长,因为今年9900亿的增量,实际要比最近三年同期的均值更低(1.05万亿)。这里面可能还有很大一部分监管的因素在其中。

一方面,据我们草根调研了解,7月份有部分银行收到了监管的窗口指导,对信用扩张的规模以及结构有明确的要求,尤其是在票据层面,要求压缩可能会造成金融监管套利的票据规模,加大对制造业中长期贷款的支持。

(最终在7月份体现为票据和企业短期贷款规模大幅减少,企业中长期贷款高增)

同时,也有部分银行反映,在上半年大量投放普惠金融贷款后,银行MPA考核压力加大,需要调整相应的结构参数方能达标。这在某种程度上也制约了部分银行的放贷积极性。

另一方面,随着监管打击金融套利,压缩银行“高息揽储”的结构性存款工具,不少银行在负债端的压力加大,缺乏中长期负债,表内出现了一定的流动性错配,银行信贷投放的意愿可能有所下滑。

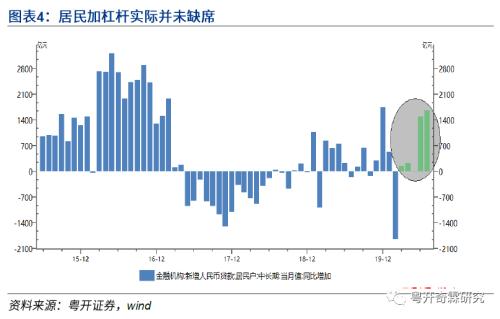

最后,在信贷结构上,还有一个比较有意思的数据,是居民中长期贷款继续保持了6000亿以上的高增长。被很多投研人员所诟病的,这一轮经济复苏居民加杠杆缺位的问题,似乎正在被解决。

实际上,如果我们剔除掉受疫情影响严重的2月份(疫情让居民无法消费与看房),会发现,今年其他月份的居民贷款增量一直是高于2019年的,在低利率和宽松的金融条件下,居民加杠杆其实并没有缺位,居民的购房需求一直在释放。

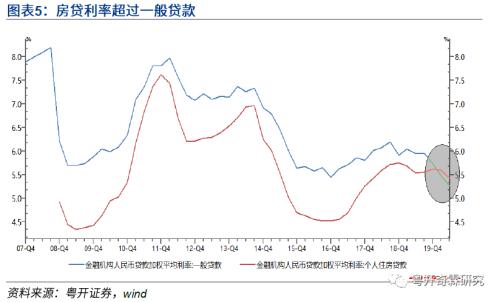

7月份继续高增的居民中长期贷款,背后最关键的支撑力量也是偏低的房贷利率。信用环境虽然较上半年有所恶化,但现在商业银行一般贷款加权利率已经低于房贷利率,房贷已经是商业银行最具赚钱效应的资产之一,在比价效应下,商业银行可能会将更多的信贷份额向房贷倾斜,从而使房贷在下半年继续保持高增,对房地产行业的景气度构成支撑。

非标:边际恶化且将持续拖累社融。

在今年上半年,我们一直强调非标会是下半年社融最大的拖累,因为:1)监管打击信托融资类业务与通道业务的决心和力度都非常大;2)信托行业频频暴雷,让信托产品的募集难度进一步加大,已经负增长的信托贷款会继续恶化。

7月份的数据显示,这一趋势确实在持续。信托贷款新增-1300亿,是2019年以来的最大负增量,接近2018年严监管时的水平。

现在,据我们了解,部分信托公司受制于非标投资比例、融资类信托产品难备案等监管限制,已经在逐步转向发力金融类产品与投资类产品,将过去投资非标的模式,转为投资单个房企发行的非公开债券,以此完成“非标转标”间接为企业融资的目标。这一转变可能会推动部分非标融资转向债券融资。

未贴现银行承兑汇票在7月份的负增长,其逻辑和企业短期贷款相似,都有季节性因素的作用,最近5年,未贴现银行承兑汇票都是明显的负增长。

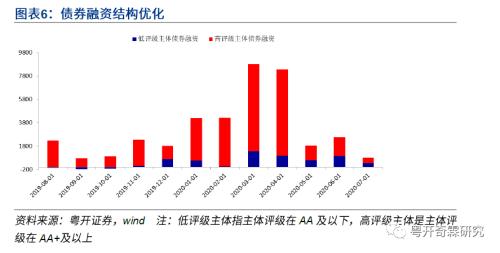

债券融资:总量下降但结构优化。

7月债券融资总量新增2300亿,是今年债券融资的最低值。这主要是因为7月份债券市场收益率波动性较大,企业发行债券融资的意愿受到影响,部分企业观望,在等待更好的发债时点。

特别国债、专项债等利率债的大额供给,配合着央行紧平衡的流动性管理策略,也挤占了金融机构配债的额度。

同时,金融机构在经历7月中上旬大幅度的收益率上涨后,情绪也变得悲观,越来越多的金融机构采用高票息短久期的防守策略,低评级主体的发行受到的影响相对更小,因此从结构上看,债券融资结构更加优化,7月份低评级主体和高评级主体的债券净融资额基本是五五开。

货币供应量:M1增速回归正常,M2增速减缓。

M1增速6.9%,较6月份大幅回升0.4%,主要原因是:

1)翘尾因素改善,我们在6月份M1增速为何下滑时曾说过,6月M1增速的下滑是“假摔”,主要由翘尾因素大幅下降导致,7月份翘尾因素从1.5回升至4.15,自然会带来M1增速的回归;

2)房地产销售继续好转,带动居民存款向企业活期存款转移。7月份,30大中城市成交面积同比增速从9.36%继续上行至11%,相对应的,构成M1的单位活期存款增速也从6月份的6.01%回升至6.44%。

M2增速大幅下降0.4%至10.7%,其趋势与M1明显相反,主要是因为信贷的增长要明显低于去年同期,信用扩张放缓。

从分项来看,对M2增长贡献最大的是增长了1.8万亿的非银存款。如此大规模的非银存款增量,主要是因为7月份的股市的火爆,使企业、居民部门的存款搬家,证券公司的保证金存款增长以及广义基金在银行的非银存款增长所致。

后续,我们认为信用扩张将继续放缓。

央行在二季度货币政策执行报告中进一步弱化了“逆周期调节”,强调了“精准滴灌与结构性货币政策工具”,政策层面给实体的信用供给红利将继续收回。企业和居民层面所能感受到的流动性条件将比上半年边际收敛,社融若扣除政府债券,其存量增速可能已经出现拐点。

但考虑到现在经济仍然存在结构性的问题,就业、居民收入、消费与制造业投资等一系列的宏观经济指标依然偏弱,央行货币政策也不存在大幅快速收紧的基础,信用扩张也不会出现戛然而止转为明显的紧信用,社融存量增速即使下行,其幅度也有限。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43