作者:王莉

出品:洞察IPO

近期广州银行招股书正式披露,意味着广州地区已有四家银行A股IPO排队,此前东莞银行、顺德农商行和南海农商行在A股排队已久。

《洞察IPO》研究发现,作为广东地区最大城商行,广州银行经营状况实际上难言乐观,尽管营收和净利保持了增长,但其资本利用效率不高,且还有下降的趋势,资产总额增长也现出疲态,资产质量风险上行明显,尤其是2019年已经大力度核销了部分不良贷款,但仍未能止住不良双升的势头,近年来新增逾期更是不断攀升。同时我们也发现,广州银行2017年很多经营指标表现很差,突破了监管指标,不过2018、2019年基本都修正了过来,只是这个修正是否带有水分,外界并不明了。

此外该行一位非执行董事薛灼新比较引人注目,其是唯一在广州银行领薪的非执行董事,同时其和多名包括妹夫、弟媳在内的亲属都有持股广州银行。

针对广州银行多种问题,本着客观求证的态度,《洞察IPO》向广州银行发出了求证,但截至发稿,该行未有声音回复。

盈利能力下行

广州银行前身是广州城市合作银行,于1996年9月经中国人民银行批准,在46家城市信用社的基础上组建成立,2009年9月更名为现名。

广州银行营收和净利润报告期内在保持持续增长,但其盈利能力却有待观察。

广州银行2019年实现营业收入133.79亿元,同比增长22.35%;净利润43.24亿元,同比增长14.73%。

《洞察IPO》注意到,广州银行近三年加权平均资产收益率在下降,其中归属于股东净利润的加权平均净资产收益率2017-2019年分别为14.22%、12.23%和11.35%。同时这一指标和资本利润率一致,这意味着广州银行的资本利用效率在下降,且已经逼近监管标准,资本利润率指标的标准是11%。

值得注意的是该行净利息收入占比在持续下降,2017-2019年,该行利息净收入分别占各期营业收入的93.67%、92.52%和78.06%,2019年利息净收入占比下滑明显。不过净利息收入占比下滑并不代表该行中间业务能力就在大幅提升。

《洞察IPO》发现,该行手续费及佣金净收入增幅虽大,但贡献度并不高。2017-2019年该行报告期各期,本行手续费及佣金净收入分别为4.19亿元、3.66亿元和7.67亿元,占营业收入的比例分别为5.13%、3.34%和5.73%。

真正扩大占比的科目则是投资收益,2017-2019年该行投资收益分别为0.02亿元、2.94亿元和21.14亿元,增长巨大,对此广州银行解释称,2018年主要是由于“在2018年债券市场向好的情况下,本行加快交易转型,提高对短期投资的参与度,投资收益显著上升。”简言之,就是加大了短期债的投资。而2019年的巨幅增长有两个原因,第一个就是交易性金融资产规模增长,带来利息收入及分红收入增加;第二个原因则是新金融工具准则带来的变化。

广州银行营业外支出近两年增幅很大,虽然发生额还不足以产生多大影响,但千里之堤毁于蚁穴,仍然需要对此保持足够的警惕。

报告期内该行营业外收入连年下降,而营业外支出连年增长,2017-2019年营业外收入分别为1.28亿元、0.47亿元和0.05亿元;营业外支出则分别为0.17亿元、1.02亿元和1.76亿元。营业外收支的缺口较大,还拖累了利润总额弱于营业利润。

根据会计科目,广州银行营业外收入主要包括久悬未取款项收入、政府补助收入、诉讼赔偿款收入和其他,营业外支出主要包括滞纳金、捐赠支出、久悬未取款支出、诉讼赔偿款支出和其他。《洞察IPO》注意到在营业外支出中诉讼赔偿款支出增长最大,该科目2017年为597.9万元,2018年没有发生,2019年发生了7025.7万元。

资本利用效率低下的同时,广州银行资产总额增长同时也开始显现出疲态。

2017-2019年,该行资产总额分别为4401.52亿元、5136.20亿元和5612.31亿元。2018年和2019年的增长率分别为16.69%和9.27%,即增速下滑。

需要注意的是,在各类型贷款中,广州银行票据直贴业务大增,2017-2019年票据直贴余额分别为1.69亿元、3.81亿元和74.17亿元。票据直贴业务主要包括银行承兑汇票和商业承兑汇票。在过去的若干年里,地方银行票据业务风险案件频发。

新增逾期大增

广州银行资产质量风险亦不容小觑,该行2019年不良双升、拨备下降。

2019年末广州银行不良贷款余额为35.18亿元,2018年这一数据为20.62亿元;2019年末不良贷款率为1.19%,较2018年增加0.33个百分点。不良攀升的同时,该行拨备覆盖率却在下降,2017年时广州银行不良覆盖率堪堪达标,为150.77%,高出标准0.77个百分点,2018年有较大幅度提升,为231.26%,但2019年再次下降,为217.3%。

而这还是在2019年加大了不良贷款核销力度的前提下,也未能阻止不良攀升的势头。该行2019年核销不良贷款17.09亿元,而2018年核销金额还不到一亿!

未来该行不良继续上行的风险依然很大。2017-2019年,其关注类贷款余额持续上升,分别为17.74亿元、31.16亿元和38.51亿元,占发放贷款和垫款总额的比例分别为1.05%、1.30%和1.31%。

逾期和重组贷款方面也显示出不乐观的一面。2019年该行逾期贷款创近三年新高,2017-2019年起逾期贷款余额分别为44.10亿元、29.55亿元和61.56亿元,或是因加大了不良核销力度,广州银行逾期3年以上贷款余额有所下降,但其他期限的逾期金额在全线上升,尤其是逾期1到90天贷款近三年连年攀升,这也意味着该行新增逾期不断在大幅增加。同时,其逾期90天以上贷款/不良贷款的数据也显示出其不良风险度很高,根据该行2019年报,这一比率的监管指标是不高于100%,而其2017年为160.85%,高出监管指标60.85个百分点!2019年这一数据虽然符合了监管要求,但比值依然偏高,为98.21%。

该行2019年重组贷款余额也高于2018年,其2018年重组贷款余额24.47亿元,2019年为25.77亿元。

到目前为止,《洞察IPO》发现该行2017年的经营数据其实很不好看,多项指标在2017年不达标或者接近监管标准,然后2018、2019年有所改善,尤其是2018年改善明显,2019年有的已经改善的指标又有恶化趋势。除了前文所述的部分指标外,其他还有一些指标也是如此,比如流动性缺口率,该指标为≥-10%,2017年该行虽然符合标准,为-9.68%,距离突破标准已是咫尺之遥,而2018、2019年大幅改善了过来。

再比如最大十家客户贷款集中度,2017年广州银行超标,为60.7%,超标了10.7个百分点。2018、2019年虽然将指标拉回到标准范围内,但水平仍然偏高,2019年甚至又高于了2018年,2018、2019这两年的这一数据分别为45.8%、47.62%,距离50%的监管标准非常近了。

多个指标都是2017年超标或是接近超标,2018、2019年同时都拉回范围内,这其中是否有为了上市而存水分,《洞察IPO》向该行发出求证,截至发稿该行没有做出回应。

和很多城商行一样,广州银行也将房地产贷款做到了第一大贷款行业,同时截至2019年末,该行贷款客户主要所处行业为房地产业、租赁和商务服务业及批发和零售业,分别占该行公司贷款和垫款总额的25.61%、22.03%和16.71%,前三大行业贷款占本行公司贷款和垫款总额的64.34%,占全部发放贷款和垫款总额的比例为29.90%,行业集中度偏高。

《洞察IPO》注意到,在每年的监管检查意见中,广州银行几乎每年都存在向四证不全房企发放贷款,在23笔的行政处罚单中,其中也有涉及到因向四证不全房企发放贷款而被处罚。

唯一领薪非执行董事几乎全家持股

实际上广州银行计划上市的想法不是三两天了。

在2009年重组完成后,广州银行彼时就提出了上市口号,不过始终未见得有何进展,据当时市场人士分析认为股权过于集中是其一大障碍,资料显示,广州市国资企业广州金控一度实际持有该行超过92%的股权。

近年来广州银行增资扩股动作不断,股权结构发生了较大的调整变化。根据招股书,目前广州金控直接和间接持有广州银行42.3%的股份,为该行控股股东,该行实际控制人为广州市人民政府。

对于地方政府控股银行,市场人士多有担心贷款资金流向地方政府平台,毕竟近年来城投债违约事件相对高发。根据广州银行十大借款人情况,其主要集中在房地产和城投平台,其中在2017、2018年,公司第一大股东广州金融控股集团公司都在十大借款人名单中,2019年没看到其身影,不过广州市城投投资有限公司和广州市南大干线投资有限公司都在其中。

另外,广州银行股东质押股份占到总股本0.24%,有三个股东悉数质押,10名股东股份冻结,质押和冻结合计0.49%。

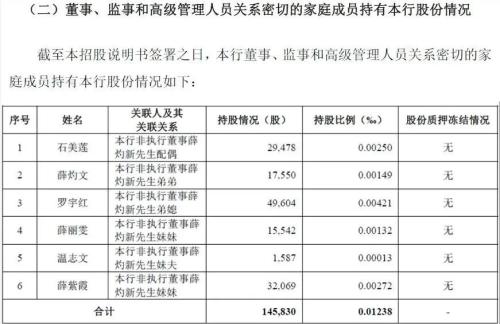

广州银行还有一位比较特殊的非执行董事,那就是广州市黄埔区对外贸易运输公司董事长薛灼新。《洞察IPO》注意到,薛灼新在非执行董事中是唯一领取薪酬的非执行董事,此外有两位非执行董事在该行有持股,薛灼新也是其中一位。

更为引人注目的是,在董监高关系密切的家庭成员持股中,没有别人,全部都是薛灼新的亲属,包括薛灼新的弟媳、妹夫都在其中。

根据招股书介绍,薛灼新大专学历,1984年8月至1989年8月,任广州港(行情601228,诊股)务局技术员;1989年9月至1993年4月,任广州市黄埔区对外经济贸易委员会办公室副主任;1993年5月至1997年11月,先后任广州市黄埔区对外贸易运输公司副总经理、总经理,其间兼任华夏证券黄埔业务部总经理;1997年12月至2000年1月,任广州市黄埔对外贸易集团有限公司董事、副总经理;2000年2月至今,任广州市黄埔区对外贸易运输公司董事长;2002年4月至今,任广州银行非执行董事。

图片来源:广州银行招股书

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43