本文作者:邓海清,陈曦

中国7月官方制造业PMI为49.7,预期49.6,前值49.4。

一、PMI超季节性回升,再次验证我们提出的“偏执看空经济必犯大错”,保持定力更有底气

7月份PMI较上月回升0.3个百分点,且超出市场预期,4月份以来首现回升。

从历史规律上看,7月PMI较6月存在下行的季节性规律。今年7月PMI超季节性回升,在6月经济数据全面超市场预期之后,再次验证我们提出的“偏执看空经济必犯大错”。

6月经济数据公布后,市场对经济过度悲观预期并未被打消,有市场观点认为7月经济数据将出现大幅回落。但我们可以看到,当前支持经济见底企稳的积极信号正在增多。

第一,汽车消费增速拐点已现。从同比增速的变化趋势来看,这一轮汽车消费的底部在2018年12月至2019年2月之间已经形成,此后汽车消费增速进入震荡抬升的周期。

汽车消费增速的回升,有利于减轻对消费增速的拖累,从而促进消费回暖,也将带动生产端汽车产业链的回暖,驱动工业生产回升和经济增长。

政治局会议提出,继续落实落细减税降费政策;拓展扩大最终需求,有效启动农村市场,多用改革办法扩大消费。消费增速有望得到支撑。

第二,宽财政加力提效有利于基建投资增速稳步上行,对经济起到边际拉动作用。政治局会议提到了两个具体的内容。一是补短板和新基建:实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。二是加快重大战略实施步伐,提升城市群功能。

第三,制造业投资有望企稳回升。政治局会议要求稳定制造业投资,推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资。会议不再提去杠杆,表明对于杠杆率的担忧下降,宽信用(特别是针对民营和制造业的宽中长期信用)成为重点,有利于刺激企业进行长期投资,有利于稳定制造业投资和就业。

第四,房地产投资增速有望保持平稳或温和下行,有利于继续发挥“定海神针”的作用。超低库存是支持房地产投资的重要因素。开始于2016年的去库存仍在继续,目前房地产库存已经回到了2014年中的水平。7月份建筑业商务活动指数为58.2%,比上月回落0.5个百分点,建筑业扩张步伐有所放慢。但建筑业业务活动预期指数为63.7%,比上月上升1.1个百分点。

二、PMI和发电耗煤,7月数据前瞻该看哪个?

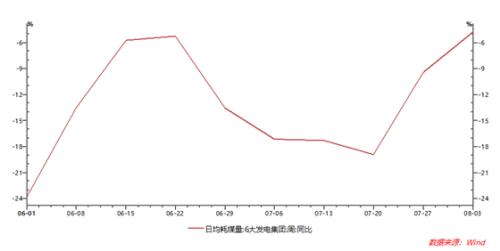

市场预期7月经济将显著下行,主要理由是7月发电耗煤增速大幅下滑,认为该指标反映了生产和开工走弱。我们在《被误解的发电耗煤量,是经济下行的“铁证”还是“伪证”?》一文中指出,7月六大发电集团耗煤量同比增速之所以低,是因为浙江、上海、福建气温显著偏低导致的居民用电量拖累。

7月份PMI生产指数为52.1%,比上月回升0.8个百分点,表明制造业生产总体扩张加快。从7月下旬看,随着气温回升,六大电厂发电耗煤量同比增速恢复高位,也验证了7月PMI显示的经济持续回暖。

三、库存周期见底,补库存需求将拉动经济

从各分项指标来看,新订单、新出口订单、采购量等指标全面回升,原材料库存、产成品库存回落,这是对经济最有利的组合,表明现在可能已经由主动去库存阶段进入被动去库存阶段。

从新出口订单、新订单回升看,未来下游需求和企业自身补库存需求将拉动投资和消费。

四、价格回升,货币政策宽松受到显著制约

从价格指标看,出厂价格和原材料价格均大幅上升,表明目前所谓市场热炒的“PPI通缩”纯粹是基数效应。随着11月开始的超低基数,PPI同比将自然转正,大宗商品基本面与金融危机、产能过剩时期有显著不同,不具备PPI通缩的基础,PPI不存在长期下行的趋势。

近期物价上涨压力已经引起监管层的高度重视。易纲行长近期曾表示,“5月、6月CPI都到2.7%了,所以现在的利率水平是合适的”。我们认为,CPI对于中国央行货币宽松的制约是持续存在的。从高频数据看,2019年7月食品部分环比涨幅是超过季节性的,导致7月大部分食品价格同比均超过6月同比。油价同比下降幅度并不高,即使按照历史最低CPI非食品环比测算,7月CPI也在2.8%,这意味着通胀压力进一步上升,与目前市场主流预期6月CPI是高点、之后回落完全不同。

7月政治局会议提出“保障市场供应和物价基本稳定”,这是比较罕见的。翻阅历史上类似提法,一次是2016年4月(“要关注物价变化,保障有效供给,积极稳妥推进价格改革”),一次是2013年7月(“稳定价格总水平,加强重要商品产供销衔接,努力减轻物价上涨对群众生活影响”)。

从此后的货币政策操作来看:2016年4月CPI为2.3%,PPI为-3.4%但受供给侧改革影响处于上升通道。2016年4月政治局会议提到物价之后,再也没有过降准降息的措施。2013年7月CPI为2.7%,此后上行破3%。2013年下半年正是紧货币时期,一直持续到年终。

由于通胀存在不确定性,CPI处于高位的时间可能比市场预期更长,货币政策宽松受到显著制约。

五、就业压力缓解,为保就业而稳增长的必要性下降

制造业PMI从业人员指数为47.1%,比上月回升0.2个百分点,就业指数回升至3个月高点,扭转了4月份以来的下行趋势;非制造业从业人员指数为48.7%,也比上月回升0.5个百分点,为了保就业强刺激的必要性已经开始下降。

六、货币政策宽松大概率弱于目前市场预期,债市仍需警惕调整风险

我们在2018年底以来,一直强调避免两种对经济的误判:

第一种误判是认为经济断崖下行,应采取强刺激手段;

第二种误判是认为中国经济将很快复苏,出现V型反弹。

我们认为,经济下行压力确实存在,但从7月PMI看,供需两端都出现回暖,价格回升,就业改善,库存周期见底,因此经济下行压力并不大,经济出现失速下滑的可能性很小,不足以引发政策强刺激。7月29日,中共中央在中南海召开党外人士座谈会,就当前经济形势和下半年经济工作听取各民主党派中央、全国工商联负责人和无党派人士代表的意见和建议。主席在讲话中强调,要增强信心、保持定力、坚定底气。

从7月政治局会议释放的信号来看,政策基调是“宏观政策要稳”、“办好自己的事”。

我们认为,“办好自己的事”核心是推动高质量发展,重点还是进一步深化改革和开放,加大技术研发投入,提升产业基础能力和产业链水平,发展全产业链,避免被卡脖子。

“宏观政策要稳”的含义就是不会采取大规模强刺激。在实现“六稳”的手段选择上,如果政策是“促改革>宽信用>宽财政>宽货币”的组合,则货币政策宽松幅度大概率弱于目前市场预期,与当前市场预期跟随美联储降息、货币宽松加码存在较大背离,我们认为债市仍需警惕调整风险。

(本文为作者个人观点,不代表所在机构立场)

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43