本文来源:海清FICC频道;作者:邓海清,陈曦

目前国内宏观和债市观点普遍认为:1、三季度CPI将显著下行。2、PPI将进入通缩。3、中国经济将持续下滑,因此中国央行跟随美国降息是大概率事件。我们认为,这三个条件支持中国降息的条件都是有问题的。

在之前的文章中,我们已经重点讨论了中国经济的问题,我们认为中国经济的韧性很强,汽车产业链回暖是趋势性事件,社融拐点已经确立且已经持续半年,从全球来看,此轮经济周期中国是领先的,中国提前欧美进入经济下行,那么早于欧美企稳回升也是理所应当。

在本文中,我们重点讨论CPI和PPI的问题,我们认为从通胀来看,中国央行跟随美联储降息的必要性非常低,而一旦降息则风险反而非常高。

2019年7月23日,据财新报道,易纲接受采访时表示,“去年美国加息,中国没有跟随,现在美国降息,中国也要看自己的实际情况而定”、“5月、6月CPI都到2.7%了,所以现在的利率水平是合适的”。

对于用降准来扩大货币供给,易纲表示“目前三档两优的准备金率结构,其政策导向也是鼓励银行多向企业提供融资”。

CPI存在较大预期差,7月CPI不下反上

市场在解读6月CPI时普遍预计,6月CPI 2.7%为阶段性高点,三季度CPI逐月下行。但从7月高频数据来看,我们认为7月CPI大概率高于6月,预计达到2.8%的可能性较大。

市场之所以预期三季度CPI下行,主要因为高基数效应。

但从高频数据看(截止7月23日),2019年7月食品部分环比涨幅是超过季节性的,导致7月大部分食品价格同比均超过6月同比:

1、猪肉、牛肉、羊肉均超季节性上涨,7月同比均高于6月同比,可能主要因为猪瘟影响。

2、鸡蛋价格远超季节性,7月同比远高于6月同比,成为7月CPI的重要增量,可能也因为猪瘟增加鸡蛋需求、高温导致产蛋减少,从鸡蛋期货价格也可以看出这一趋势。

3、蔬菜价格7月同比高于6月,主要因为中上旬在高位依然超季节性上涨,即使近几日价格回落,但是全月同比高于6月是大概率事件。

4、水产品价格7月同比高于6月。

5、水果价格7月同比小于6月,主要因为7月水果价格确实开始回落,但是降幅低于市场预期,即使考虑7月下旬继续加速回落,对CPI的向下拉动依然不明显。

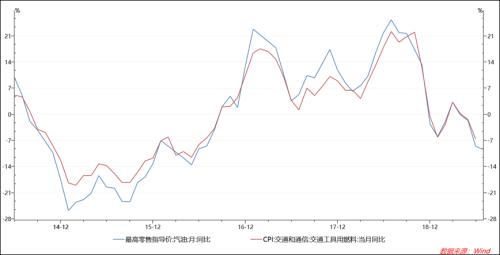

从CPI非食品看,我们研究历史发现并不存在所谓的成品油调价滞后效应,由于7月上调一次油价,而近期国际油价下跌并未导致成品油价格下调,因此反映在CPI上7月油价相关项同比会略微低于6月,但是下降幅度很小。

我们在测算CPI非食品时,已经按照历史较低季节性规律进行测算,7月CPI环比过去三年历史均值为0.27%,过去5年均值为0.21%,范围在0.1-0.3%,我们使用0.1%作为预测。

综上所述,我们发现7月食品价格同比大部分高于6月,油价同比下降幅度并不高,即使按照历史最低CPI非食品环比测算,7月CPI也在2.8%,这意味着通胀压力进一步上升,与目前市场主流预期6月CPI是高点、之后回落完全不同。

CPI趋势看,年底和明年初的压力较大

目前市场有一种倾向,就是尽管都承认,年底CPI压力较大,但是都选择性无视。

年底CPI压力较大,与市场判断三季度CPI回落的原因一样,都是基数效应,即2018年四季度CPI环比显著弱于季节性规律,导致四季度面临低基数,因此上行压力较大。

如果不考虑其他因素,只考虑基数效应,则8-12月2018年CPI环比与近五年均值相比,分别高0.29%、0.2%、0.22%、-0.26%、-0.26%,如果假设2019年8-12月CPI环比为历史均值,考虑7月CPI环比为高频测算值,通过环比连乘的算法,可以计算得出2019年底CPI将不低于6月,即至少为2.7%。

目前看,有利于CPI下行的因素是蔬菜水果价格高估,从历史规律看其下行是大概率事件,而从猪肉价格看,近期猪肉价格已经开始加速上涨,上涨空间目前完全无法预测,在历史最低供给下,到底会发生什么,谁也无法预测。

一个参考是,去年苹果产量极低情况下,价格出现暴涨,在现在去预测猪肉价格涨幅难度太大。

从上述已知信息分析,出现CPI超过3%的可能性是无法明确排除的,且下半年CPI大概率中枢不低于2.5%,从中国近几年CPI走势看都处于显著高位。

再继续从基数效应分析,2019年1-2月CPI仍然是低基数,意味着如果只看基数,则2020年初CPI破3%概率非常高。

PPI通缩吗?

目前市场普遍认为,PPI将出现通缩,因此需要降息以降低企业实际融资成本。那么问题来了,PPI真的通缩吗?

我们先要明确什么叫通缩,目前市场的通常观点是,同比值低于0%叫做通缩,我们并不认同。

我们认为,价格同比低于0%,且维持负值或者继续下滑,才能叫通缩。

中国历史上确实出现过PPI通缩,时期是2012-2015年。我们不认为2016年是通缩,因为当时PPI同比尽管仍然为负,但是已经出现明显的上行趋势。

那么现在是通缩吗?

从PPI同比看,我们认为7-10月PPI同比确实为负值的概率几乎是100%,但是,这几乎完全是由于基数效应导致的。

2018年7月-2019年1月,PPI环比分别为0.1%、0.4%、0.6%、0.4%、-0.2%、-1%、-0.6%,这意味着,如果假设2019年8月-2020年1月大宗商品价格均为震荡(2017年以来,有色、原油、黑色均为震荡,其中包括2017年的经济上行和2018年的经济下行),则意味着2019年7月-10月PPI同比将持续下行,最低点为10月的-1.5%,但是,11月开始,PPI同比将持续上行,至2020年1月将上行至0%以上。

换句话说,目前所谓的PPI“通缩”,完全是低基数效应所致,而随着11月的高基数,PPI同比将快速回升至0%以上。

对于这种由于基数导致的价格波动,PPI中枢将在0%附近。其实如果大宗商品价格整体维持震荡,那么就意味着PPI同比将一直在0%附近,并不存在“PPI为负,且长期维持或者持续下行”的通缩局面。

我国历史上,典型的通缩是金融危机的通缩,那是经济衰退导致的;另一次就是2012年-2015年,当时是产能严重过剩背景,叠加经济趋势性快速下行。

当前,我国产能过剩行业的供给侧改革仍在,国际油价受到OPEC和特朗普的上下限控制在区间波动,经济尽管长期存在增速下行但是并非危机,也不是2014-2015年的断崖式下行,从大宗商品需求量来讲仍然维持正增长,出现“通缩”的基础根本不具备。

综上所述,对于目前所谓市场热炒的“PPI通缩”,我们认为其仅仅是基数效应导致的短期现象,随着11月开始的超低基数,PPI同比将自然转正,大宗商品基本面与金融危机、产能过剩时期有显著不同,不具备PPI通缩的基础。

通胀显著制约中国货币宽松

在前文中,我们得出的结论是:

1、7月CPI大概率高于6月,我们预测为2.8%,这与目前市场主流预期6月的CPI为阶段性高点有显著差异;

2、市场预测三季度CPI回落,主要因为基数效应,但从基数效应看,四季度和明年一季度均为低基数,是否意味着CPI将显著上行?为何目前市场对此选择性忽视?

3、对于目前所谓市场热炒的“PPI通缩”,我们认为其仅仅是基数效应导致的短期现象,随着11月开始的超低基数,PPI同比将自然转正;

4、大宗商品基本面与金融危机、产能过剩时期有显著不同,不具备PPI通缩的基础。

基于这些结论,我们来看货币政策的约束。

对于货币政策到底看哪个指标,一直众说纷纭,从央行近期表态来看,上半年金融数据发布会中,央行官员表示“对于中央银行来说,我们不能只看PPI,也不能只看CPI,这个时候有一个指标就是GDP的平减指数,这是一个比较全面的反映物价水平变化的宏观指标。”从财新报道的易纲发言来看,“5月、6月CPI都到2.7%了,所以现在的利率水平是合适的”。

我们认为,央行重点看的是CPI、GDP平减指数,同时参考PPI;而对于市场近期非常强调的核心CPI(可能是市场为了支持降息,近期特别强调核心CPI),似乎并不那么看重。

央行看重CPI,是因为CPI目标是写入政府工作报告的,完不成是要承担责任的。市场看重的核心CPI是欧美央行重视,对于发展中国家,CPI比核心CPI更重要,我国将CPI写入政府工作报告既是惯例,也符合中国现实。

央行看重GDP平减指数,因为其能综合反映社会整体物价水平,对于制定货币政策具有较高的参考意义。

从二季度GDP平减指数看,二季度比一季度GDP平减指数上升0.3%至1.68%,这同时导致二季度名义GDP高于一季度,从GDP平减指数看,二季度上行并不支持降息。

从CPI看,我们认为目前市场过于关注所谓高基数导致的三季度临时性下降,首先7月CPI可能超市场预期达到2.8%的高位,其次四季度CPI将重新大幅回升,明年年初更是存在严重的破3%可能。

在CPI一直在2.5%以上的情况下,且历史最低生猪、母猪库存下未来猪肉价格上涨几乎是不可测的,在这种情况下,CPI破3%的风险是持续存在。

我们假设中国央行真的跟随美联储降息,然后紧接着四季度CPI万一破3%,那么现在债券市场舒服了,央行将来就难受了:CPI破3%对于中国而言,已经是五年都没有出现过的事情,到时候舆论又会指责“大水漫灌导致通胀”,这种压力谁来承担?

易纲行长最新的发言是“去年美国加息,中国没有跟随,现在美国降息,中国也要看自己的实际情况而定”、“5月、6月CPI都到2.7%了,所以现在的利率水平是合适的”,我们认为,CPI对于中国央行货币宽松的制约是持续存在的。

从更深层次角度讲,我们并不认可目前市场一致看空中国经济的预期。我们认为2018年导致中国经济下行的紧信用、汽车暴跌、海外局势在今年都是好转的,地产需要观察但是政府有胆量调控大概率不会认为房地产会崩盘,基建发力将是持续性行为,中国经济此轮周期领先国际,在这种情况下,中国货币宽松加码本来就有问题,更何况CPI的制约将持续存在。

对于债券市场而言,市场一致性看空经济、押注中国央行跟随美联储货币宽松,我们认为其本身就已经偏离了中国的经济基本面,中国央行也不是只能被动跟随美联储的小国央行,且做多债市已经成为了今年最拥挤的交易,我们认为需要警惕债券市场的踩踏风险。

(本文为作者个人观点,不代表所在机构立场)

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43