文|潘向东、刘娟秀、邢曙光、陈韵阳

正文

6月经济形势回顾

1.1 海外宽松不断

6月18日,欧洲央行行长德拉吉表示,欧元区增长前景仍倾向于下行,如果通胀持续低迷,欧洲央行可能在未来几个月降息并重启资产购买计划。美联储公布的6月FOMC会议声明偏鸽,在前瞻指引方面删除保持“耐心(patient)”的措辞,转变为“将采取适当行动(act as aPPropriate)”,点阵图暗示年内降息概率较大,有8位官员预期2019年降息,8位官员预期利率区间维持不变,仅有1位官员预期加息。FOMC 声明公布之后,CME FedWatch Tool 显示,7月至少降息25个基点的概率上升为100%。

1.2 供需两弱,库存去化速度放缓

6月工业生产略有扩张,终端需求分化,整体上供需两弱,库存去化速度放缓。

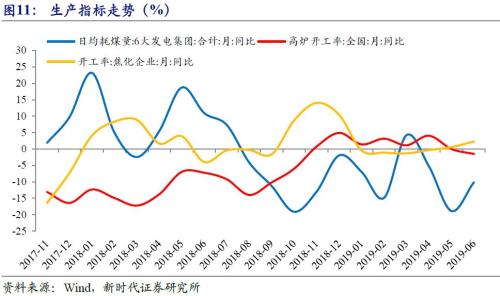

生产指标略有扩张。6月生产指数回落0.4个百分点至51.3%,高炉开工率同比增速从-0.01%降至-1.52%,发电耗煤量同比降幅从18.9%收窄至10.1%。

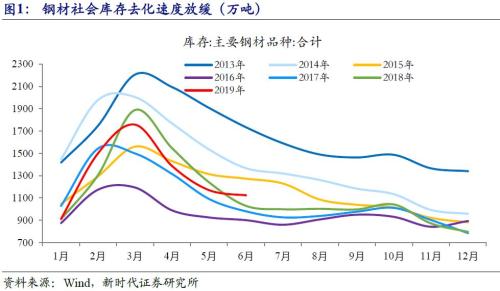

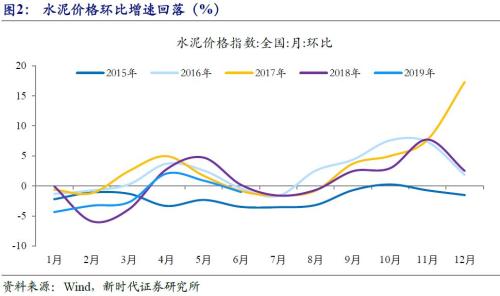

中游钢材库存去化速度放缓。6月钢材社会库存环比下降4%,库存去化速度远不及2017-2018年同期,亦不及2019年5月(15.7%)。6月水泥价格环比增速从0.88%降至-1%,不及2016-2018年同期,指向需求不强。

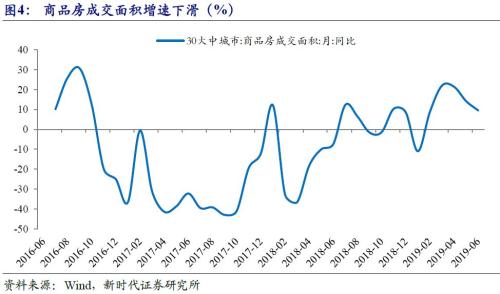

下游需求分化。6月前三周乘用车零售同比上升3.3%,增速较5月同期(-16%)明显提升,汽车零售改善主要与国六标准在7月1日正式实施有关。6月30大中城市商品房成交面积同比增速从14.2%回落至9.5%。

1.3跨季资金面宽松

2019年6月,逆回购到期量7950亿元,投放量8250亿元;MLF到期量6630亿元,MLF投放量7400亿元。为维护半年末流动性平稳、缓解包商银行事件引发的流动性分层现象,央行加大公开市场操作力度,在6月10日为锦州银行发行的同业存单提供信用增进,在2019年6月14日增加再贴现额度2000亿元、常备借贷便利额度1000亿元,并上调头部券商短融余额上限,加强对中小银行流动性支持,保持中小银行流动性充足。整体而言,跨季资金面在近年来处于相当宽松的水平,DR001一度跌破1%,DR007均值从2.57%降至2.41%,DR007标准差从16.7%降至11%。

1.4 6月资本市场表现回顾

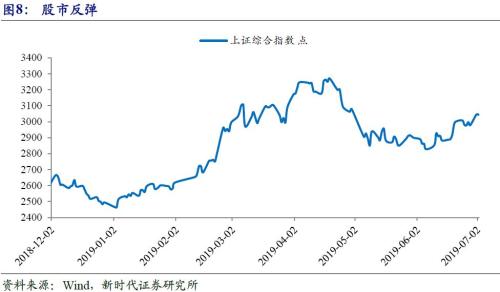

股市反弹:6月,受海外宽松预期升温、中美贸易摩擦缓和影响,股市迎来博弈性反弹,上证收涨2.77%。从风格上看,机构“抱团”核心资产的现象比较明显。

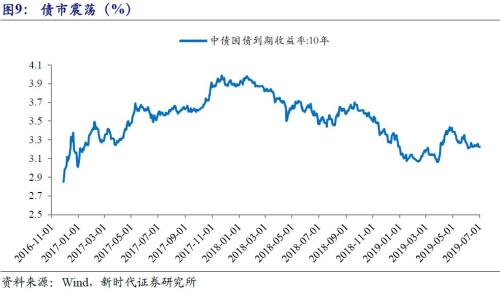

债市缺乏明确方向:6月债市缺乏明确方向,十年期国债收益率走势震荡,经济基本面弱、CPI增速处于高位、地方债加速发行、海外宽松给国内货币政策带来更大空间等都被市场充分预期,需要新的力量冲击,债券收益率才会有明显的趋势。

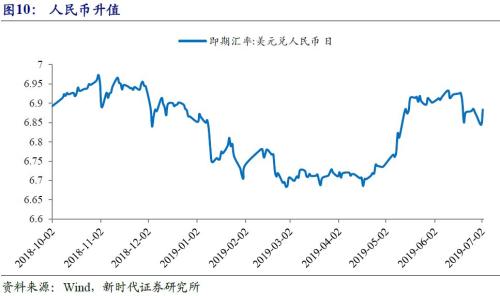

人民币汇率升值:6月30日人民币对美元即期汇率为6.8683,较5月末的6.902大幅升值,一方面,美联储释放降息信号,美元走弱;另一方面,中美两国元首通电话提振市场情绪。

6月经济数据预测

2.1二季度GDP增速小幅下滑

二季度供给需求双收缩,预计GDP同比增速小幅下滑至6.3%。供给端,PPI增速经过短暂修复只会,5月开始下行,企业利润持续负增长,生产积极性下降。需求端,二季度货币政策较一季度略有收紧,政府重提结构性去杠杆,加上,企业利润增速下滑,企业资本开支没有启动,制造业投资增速持续下降,基建投资增速、房地产投资增速平稳;虽然5月、6月存在抢出口现象,但外需减弱,二季度出口增速或整体弱于一季度。

2.2工业生产增速弱反弹

工业增加值同比增速上升:5月工业生产增速一定程度受电力热力行业高基数影响,6月基数走低。发电耗煤量同比降幅从18.9%收窄至10.1%,但受唐山环保限产加码影响,高炉开工率同比增速从-0.01%降至-1.52%。预计6月工业生产增速小幅反弹至5.3%。

2.32018年同期抢出口推升基数,出口增速或下滑

固定资产投资累计同比下降:基建投资方面,第一,基数下降支撑同比增速,第二,6月地方债发行放量,第三,基建投资正式落地前,由于存在项目流程,资金的投入不会形成即时的产出。随着资金前倾滞后效应体现,基建投资增速或回升。房地产投资方面,前期土地购置面积增速回落,土地购置费增速预计加速回落,房地产投资增速继续下降。制造业投资方面,企业资本开支没有启动,环保限产局部加码或重新压制供改行业投资,以及出口不确定性增加,预计制造业投资增速低位徘徊。综合来看,1-6月固定资产投资增速或小幅回落至5.4%。

社会消费品零售总额同比下降:2019年5月假期同比多增1天,加上低基数影响,导致5月社零增速显著回升,随着假期影响消退与地产销售继续走弱,6月社零增速大概率下降至8%。

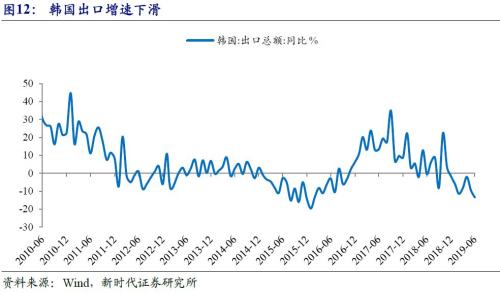

出口同比回落:韩国6月出口降幅进一步扩大至13.5%,摩根大通全球综合PMI降至2016年全球经济复苏起点时期水平,外需延续疲弱。5月由于抢出口影响导致出口增速回升,6月可能依然存在抢出口现象,但2018年6月也存在明显的抢出口,在高基数影响下,预计6月出口负增长-1%。

进口同比下降:6月大宗商品价格指数回落,或拖累进口金额,同时,内需依然不强,预计6月进口增速为-8.4%。

2.4CPI、PPI增速下行

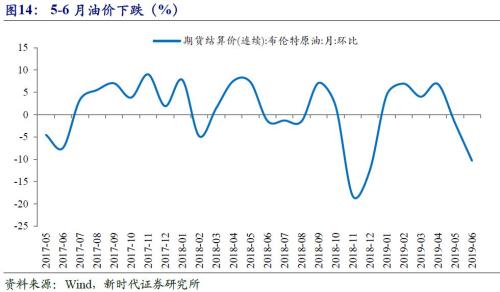

CPI同比下行:6月蔬菜价格同比增速从15.8%下降至10.4%,猪肉价格同比增速较5月小幅上升,水果价格同比增速继续上升至50.7%,水果价格上涨预计拉升CPI增速0.2个百分点,食品价格对CPI拉动率小幅提升;但油价下调拉低非食品价格增速,预计CPI同比增速小幅回落至2.6%。

PPI同比下行:6月PMI出厂价格指数从49%降至45.4%,原材料购进价格指数从51.8%降至49%。同时,5月大宗商品价格指数(BPI)环比降幅从0.67扩大至2.36%,6月(截至6月29日)BPI环比降幅为-2.27%;5月流通领域重要生产资料价格环比增速从-0.43%下降至-1.7%,6月中上旬环比降幅扩大至2.3%。综合来看,6月PPI环比增速很可能出现下滑,同时,基数继续抬升,预计6月PPI同比增速出现回落至0.2%。

2.5 信用创造增强,社融大幅扩张

为维护半年末流动性平稳、缓解包商银行事件引发的流动性分层现象,央行通过OMO、MLF等方式加强对中小银行流动性支持。流动性充裕叠加加上季节效应,预计新增信贷达到1.7万亿元,环比增幅较大,但和去年同期差不多。6月地方债大量发行约9000亿元,其中专项债约6000亿元,远高于前几个月,预计新增社融2.16万亿元,环比同比均多增。信用创造增强,M2同比增速回升至8.6%。

7月资本市场展望

3.1 股市:短期的尾部风险

6月地方债大量发行约9000亿元,其中专项债约6000亿元,远高于前几个月,加上季末效应,社融增幅可能很大,会增加市场乐观情绪,但传导到实体经济尚需时间。美联储释放降息信号,国内对于降准降息的预期升温,但美国经济形势仍比较好,若美联储7月不降息,中国央行也没有表现进一步宽松的行动,可能造成预期差。驱动6月股市上涨的大部分逻辑都难以进一步超预期,而经济短期延续弱势,7月股市可能存在尾部风险。关注二季度经济数据以及7月政治局会议对当前经济形势及下半年政策的定调。

3.2 债市:维持对利率债和高等级信用债乐观判断

影响债市的积极因素已经被市场充分预期,例如经济疲弱、宽货币等,债券收益率下行要形成趋势,需要新的力量冲击,7月债市面临不确定因素增加:其一,地方债放量发行可能带动社融增量与增速回升;其二,无论是股市还是债市,对于本轮猪肉价格上涨高度似乎存在低估,7月猪肉价格可能开始真正大涨,导致CPI维持高位震荡,市场对本轮猪周期重新定价;其三,美联储释放降息信号,国内对于降准降息的预期升温,但美国经济形势仍比较好,若海外流动性预期落地,国内央行依然保持流动性总量宽松,以结构性货币政策为主,流动性分层加剧背景下,资金更倾向于高资质机构和低风险资产。因此,我们维持对国内利率债和高等级信用债乐观判断,中低评级信用债估值面临重新调整。

3.3 汇率:贬值压力不大,但存在一个预期差

中美贸易摩擦暂缓,短期人民币再度大幅贬值的可能性较小。美联储释放降息信号,美元走弱,中美长端利差已经较央行行长提到的“舒适区间”有所溢价,人民币贬值压力减轻。不过,当前市场对7月美联储降息预期打得太满,美债收益率隐含2019年美联储不止一次降息,而美联储官员对是否降息还存在分歧,如果6月美国数据超预期,也不排除降息预期落空。若如此,美元、美债收益率上升,人民币汇率或贬值。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43