央行大动作,存款保险基金来了!

国家企业信用信息公示系统显示,存款保险基金管理有限责任公司5月24日核准成立,股东为中国人民银行,注册资本100亿元。经营范围包括进行股权、债权、基金等投资;依法管理存款保险基金有关资产;直接或者委托收购、经营、管理和处置资产;依法办理存款保险有关业务;资产评估;国家有关部门批准的其他业务。法定代表人为黄晓龙。

黄晓龙现任中国人民银行金融稳定局副局长。此外,中国人民银行金融稳定局存款保险制度处处长欧阳昌民担任监事。

专户余额已超800亿元

所谓存款保险,是指吸收存款的银行业金融机构(统称投保机构)交纳保费形成存款保险基金,当投保机构经营出现问题时,存款保险基金管理机构依照规定使用存款保险基金对存款人进行及时偿付,并采取必要措施维护存款以及存款保险基金安全的制度。

我国《存款保险条例》自2015年5月1日起施行。根据条例第六条规定,存款保险基金的来源包括以下几点:

(一)投保机构交纳的保费;

(二)在投保机构清算中分配的财产;

(三)存款保险基金管理机构运用存款保险基金获得的收益;

(四)其他合法收入。

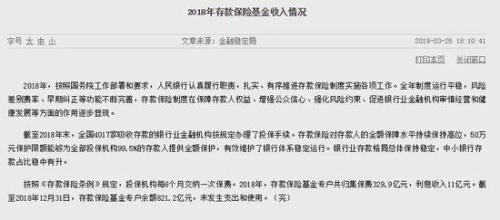

央行金融稳定局公布的2018年存款保险基金收入情况显示,截至2018年末,全国4017家吸收存款的银行业金融机构按规定办理了投保手续。存款保险对存款人的全额保障水平持续保持高位,50万元保护限额能够为全部投保机构99.5%的存款人提供全额保护,有效维护了银行体系稳定运行。银行业存款格局总体保持稳定,中小银行存款占比稳中有升。

按照《存款保险条例》规定,投保机构每6个月交纳一次保费。2018年,存款保险基金专户共归集保费329.9亿元,利息收入11亿元。截至2018年12月31日,存款保险基金专户余额821.2亿元,未发生支出和使用。

存款保险制度有效降低风险

根据《条例》,存款保险实行限额偿付,最高偿付限额为人民币50万元。中国人民银行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。存款保险基金管理机构偿付存款人的被保险存款后,即在偿付金额范围内取得该存款人对投保机构相同清偿顺序的债权。

中信建投(行情601066,诊股)证券认为,推出存款保险制度,能够促进利率市场化推进,提升金融创新能力,分流银行存款流向实体经济,有助于解决中小企业融资难的问题。

现有存款保险制度亟待完善

业内分析人士认为,现有存款保险制度也亟待完善。

中信证券(行情600030,诊股)分析师明明表示,金融风险控制是重中之重,其中以存款保险制度为核心的金融机构处置机制将进一步完善。

2015年出台的《存款保险条例》搭建起了基本法律框架,但运用存款保险机制处置金融机构时仍面临触发机制不明确、新机制构建难等问题,需进一步理顺金融机构风险处理机制。

今年两会期间,多位央行系统内的代表委员也就此发表了自己的看法。

中国人民银行广州分行行长白鹤祥表示,现有风险处置机制,一是法律层面缺乏清晰明确的有序处置机制安排。目前我国金融机构风险处置法规在立法方面呈现一定的碎片化特征,相关法规体系不够健全,缺乏必要的顶层设计。相关法律法规既未形成一套完整的处置规则体系,又缺乏明确的风险处置职责分工和有效的风险处置触发标准。

二是现有处置方式主要为个案处置,市场化、专业化程度较低。目前国内现有的问题机构处置实践经验基本以地方法人类金融机构为主,处置方式普遍采取“一事一议”的个案处置方式,市场化、专业化程度较低,存在明显弊端。

中国人民银行上海总部副主任兼上海分行行长金鹏辉认为,《存款保险条例》仍然有待完善,如存款保险机构尚未实体化,存款保险机构担任接管组织和实施清算的条件不明确,制约了存款保险机构向专业处置机构演变;风险评估、监测机制不完善,信息共享机制不健全,纠正措施和力度不足等,制约了存款保险制度在金融风险处置中核心作用的发挥。因此,有必要通过立法进一步完善存款保险制度。

值得注意的是,今年2月21日,中国人民银行在2019年金融稳定工作会议上指出,有序处置高风险金融机构风险,健全金融机构公司治理,扎实推进存款保险制度实施,推动完善市场化、法治化的金融风险处置机制。

尽快制定《存款保险法》

分析人士指出,现有风险处置机制难以适应形势发展需要,制定《存款保险法》完善金融机构有序处置机制迫在眉睫。

央行金融稳定局局长王景武提出,在“补充资本、控制资产增长、控制重大交易授信、降低杠杆率”四项措施的基础上,增加“限制股权投资或回购资本工具、限制资本性支出、停办高风险资产业务”等措施,促使机构限制贷款业务扩张,降低风险敞口。同时设定触发标准,当机构存在引发严重信用风险的情形时,一旦限期自救不成功,及时启动接管程序。

白鹤祥认为,应尽快构建完整的金融机构有序处置机制,以实现保护公众利益、维护金融稳定、防范道德风险、促进市场出清及最小化处置成本的目标。

一是完善金融机构风险处置法律法规,通过制定《存款保险法》,对现有法律法规中零散的、不成体系的风险处置规定进行整合。

二是明确风险处置中各部门责任划分,通过明确由存款保险基金管理机构担任问题金融机构接管和清算组织,明确存款保险基金管理机构作为我国金融机构风险处置当局的法律地位,进一步提升其风险处置的权威性与专业性。

三是强化对风险的早期纠正职能,通过赋予存款保险基金管理机构更为完善的金融监管信息获取权、核查权和处置权,使其能够尽早地识别出问题金融机构及其风险点,尽快地制定并启动干预措施和程序,降低金融机构最终倒闭的可能性和风险处置成本。

四是制定客观可行的风险处置启动标准,构建一套既立足国情又符合国际标准的指标体系来判断金融机构的生存能力,以及是否构成启动处置的条件,并在《存款保险法》中予以明确。

“构建以存款保险制度为核心的金融机构处置机制,推动金融机构市场化退出,是次贷危机后的国际监管共识,”金鹏辉在今年两会上提交的一份提案中表示,有必要通过立法进一步完善存款保险制度,构建以存款保险制度为核心的金融风险处置机制。

金鹏辉表示,“在总体思路上,完善存款保险制度可以分‘两步走’:近期,重点是在现有法律框架下,完善存款保险制度实施细则,明确存款保险机构作为风险处置主体,清晰划分各部门的职责边界,理顺金融机构风险处置机制。长期,在《条例》的基础上研究制定《存款保险法》,将实践证明行之有效的制度上升到法律层面,明确存款保险制度在防范系统性金融风险和公共救助机制中的职能定位,充分发挥市场化风险监测与风险处置功能。”

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43