文 恒大研究院 任泽平 甘源 石玲玲

事件

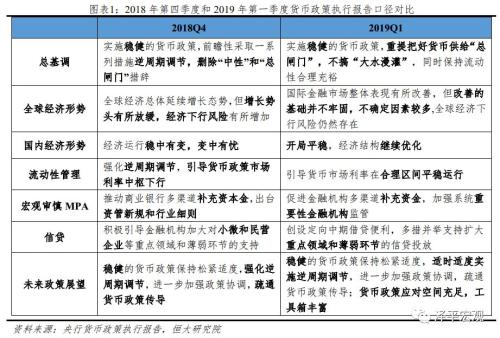

2019年5月17日,央行公布2019年第一季度货币政策执行报告。

解读1.核心观点:

1)央行重提货币供给“总闸门”,强调稳健货币政策要保持松紧适度,同时坚持稳中求进的总基调,保持流动性合理充裕。此外,央行着重提到金融供给侧结构性改革,提出下一阶段要更加注重疏通货币政策传导,着力解决融资难、融资贵问题。面对中美贸易战不断升级,最好的应对不是货币放水,而是改革开放。

2)2019年中国经济开局平稳,宏观经济指标保持在合理区间。但需要注意的是,国内经济仍存在下行压力,这些因素不仅是周期性的,更多是结构性和体制性的。目前经济增长主要靠房地产和基建投资支撑,经济增长新旧动能加快转换,经济内生增长动力有待进一步加强。

3)从汇率看,近期人民币汇率大幅贬值。短期来看,受全球经济增长放缓、中美贸易摩擦再起波澜的影响,人民币汇率阶段性走弱;长期来看,出口增速继续承压,人民币汇率面临波动加大的风险,但并不存在大幅贬值的基础。

4)从物价来看,目前国内物价形势总体较为稳定,但不确定性因素有所增加。未来,要更好的实现经济平稳增长、物价稳定、宏观杠杆率基本稳定的较好宏观经济组合。

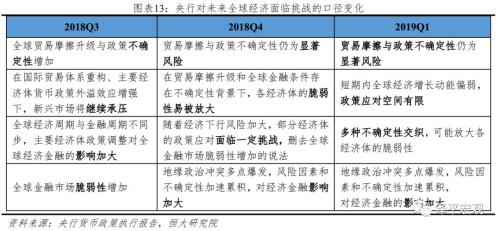

5)全球经济增长动能减弱,主要发达经济体增长势头略有放缓,2019年1季度国际金融市场有所改善但基础并不牢靠。从国际环境看,世界经济形势错综复杂,地缘政治风险依然较大,外部经济环境总体趋紧,贸易摩擦仍是显著风险,未来全球经济下行风险仍然存在。

6)目前央行认为我国货币政策应对空间充足,工具箱丰富,有能力应对内外部的不确定性。下一阶段,要深化金融供给侧结构性改革,进一步疏通货币政策传导渠道,创新货币政策工具和机制,降低实体经济尤其是小微企业融资成本,提高金融服务实体经济的能力和意愿。

2、央行重提“总闸门”,强调稳健货币政策要保持松紧适度,同时坚持稳中求进的总基调,保持流动性合理充裕。此外,央行深化金融供给侧结构性改革,疏通货币政策传导,着力解决融资难、融资贵问题。

其一,央行重提“闸门”,指出货币政策不搞“大水漫灌”,同时也要保持流动性合理充裕,要适时适度实施逆周期调节,根据经济增长和价格形式变化及时预调微调。2018年4季度央行删除“闸门”字眼,反映去年4季度至今年1季度货币政策基调稳健偏松,但此次1季度重提“闸门”,表明央行不会大规模投放货币、不搞“大水漫灌”,因此短期央行大幅放松货币政策的可能性较低。我们认为,未来宏观政策既要防止对冲不及时、力度不够,也要防止力度过大、重走老路。

其二,央行认为当前中国经济保持平稳发展的有利因素较多,但仍然存在下行压力,这些因素不仅是周期性的,更多是结构性和体制性的。与2018年4季度“稳中有变、变中有忧”的判断有所变化,央行认为当前经济仍然需要解决结构性和体制性问题。我们认为,未来仍需进一步调动地方政府和企业家的积极性,推动新一轮改革开放。

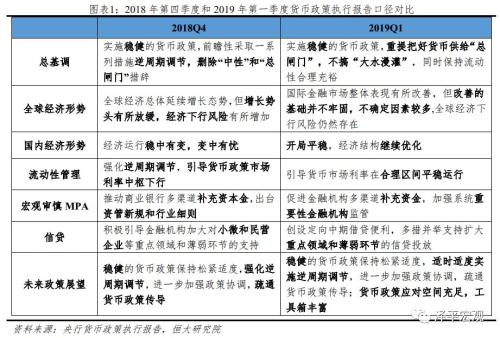

其三,央行着重提出“结构性去杠杆”,提高对民企和小微企业支持,降低地方政府和国有企业杠杆,深化金融供给侧结构性改革,提高金融服务实体经济的质量和效率。央行认为,稳健的货币政策有助于找到债务存量和增量、杠杆总量和结构的平衡点,为结构性去杠杆提供适宜的宏观经济和货币金融环境。目前来看,要深化金融供给侧改革,适当运用结构性货币工具,发挥好“精准滴灌”作用,提高对民企和小微企业支持,将地方政府和国有企业的杠杆尽快降下来,努力实现宏观杠杆率的稳定和逐步下降。

3、2019年1季度中国经济开局平稳,宏观经济指标保持在合理区间。但需要注意的是,国内经济仍存在下行压力,这些因素不仅是周期性的,更多是结构性和体制性的。目前经济增长主要靠房地产和基建投资支撑,经济增长新旧动能加快转换,经济内生增长动力有待进一步加强。

第一,中国经济开局平稳,但国内经济仍存在下行压力,这些因素既有周期性的,但更多是结构性和体制性问题,必须进一步调结构、促改革。当前,此轮库存周期处于主动去库存刚转入被动去库存的周期复苏早期,同时处于金融周期下半场,企业、居民和地方政府杠杆率偏高,继续加杠杆的能力受制约。这些因素更多是结构性、体制性的,要进一步调结构、促改革,一方面要继续推进金融供给侧结构性改革,促进国企和地方政府稳步去杠杆,实现宏观杠杆率的稳定和逐步下降,另一方面继续扩大金融业对外开放,构建多元化的金融体系。

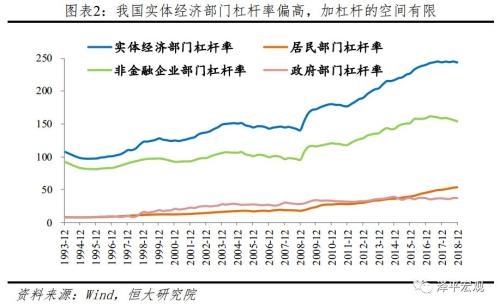

第二,当前国内经济增长动能有所转化,经济内生增长动能有待进一步加强。1季度以来,制造业和民间投资增长放缓,仍由房地产和基建投资支撑,内生增长动力有待进一步增强。下一阶段,需要坚持稳中求进的总基调,落实“巩固、增强、提升、畅通”八字方针,注重以供给侧结构性改革的办法稳定需求。创新货币政策工具,从供需两端共同夯实基础,促进经济增长动能的平稳转化。

第三,经济主要由房地产和基建投资支撑。今年以来,房地产投资逆周期保持高位增长,但消费、进出口、制造业投资都有所低迷,经济仍高度依赖房地产和基建投资。1-4月固定资产投资同比增长6.1%,较1-3月回落0.2个百分点。从当月增速看,4月固定资产投资增速5.7%,较3月增速下滑0.7个百分点,与4月逆周期调节政策边际弱化有关,包括地方债发行较1季度明显放缓、社融信贷季节性回落等。地产投资继续上升,基建平稳,但制造业投资和民间投资增速下滑。

我们认为,1-4月份的经济金融数据表明:当前经济继续企稳但反弹的力度偏弱,主要因为较弱的库存周期受到金融周期下半场的压制,符合我们“经济年中触底、前低后稳(而不是前低后高)”的判断。企业经营预期仍处高位、价格回升、盈利改善,库存周期从主动去库存转入被动去库存阶段,后续宽货币到宽信用将继续畅通,下半年投资有望企稳,但由于货币政策不是大水漫灌,因此不会大幅上升。

4、人民币汇率短期阶段性走弱,长期并不存在大幅贬值的基础。

受全球经济增长放缓、中美贸易摩擦再起波澜的影响,人民币汇率面临短期贬值压力;但长期来看,出口增速继续承压,人民币汇率面临波动加大的风险,但不存在大幅贬值的基础。1)外需边际回暖但仍然疲软。4月全球制造业PMI指数50.3%,连续12个月下滑;发达经济体,4月美国制造业PMI为52.6%,较上月提高0.2个百分点;欧洲制造业PMI 47.9%,较上月回升0.4个百分点,但连续3个月处于枯荣线以下。4月BDI运费月均值同比-31.5%,环比13.6%;韩国4月的出口同比-2%,连续5个月为负。2)中国4月PMI新出口订单指数49.2%,虽有回暖但仍低于荣枯线。2)中美贸易摩擦再起波澜,特朗普从5月10日开始对中国2000亿美元输美商品加征关税,关税税率从10%提高到25%,并提出将在短期内对另外3250亿美元商品加征关税,中美贸易谈判重回紧张状态。企业面临不确定性的情况,将加速转移产业链,对后续出口造成拖累。3)但是,人民币汇率贬值对出口有所支撑。自2018年中美贸易摩擦持续升级以来,人民币汇率贬值,近期人民币继续贬值。但长期来看,人民币不存在大幅贬值的基础。

5、目前国内物价不确定因素主要在于猪价和油价,我们认为年内通胀有望保持温和。

物价形势总体较为稳定,但不确定因素有所增加,主要在于猪价和油价。总体而言,近期经济运行平稳,总供求基本平衡,核心CPI大体稳定。供给侧结构性改革深入推进,产能过剩问题明显缓解,这都有利于物价保持平稳。但是,也要注意到,近期非洲猪瘟疫情、国际原油价格逐步走高,国内成品油、钢材等工业品价格有所回升,减税措施对不同部门的物价指数的不同影响都会使物价水平产生不确定性,未来仍然需要持续关注物价变化。

稳健货币政策力度的把握是否合适,要看货币条件是否与经济平稳增长和物价稳定的要求相匹配。近两年来,中国经济年均增速6.7%,CPI年均涨幅1.8%,M2、社融、名义GDP增速分别为8.1%、11.6%和10.3%,三者之间更加匹配。未来,要通过稳健货币政策力度调整,实现经济平稳增长、物价稳定、宏观杠杆率基本稳定的较好的宏观经济组合。

CPI、PPI企稳回升反映前期政策见效,内外部因素影响下年内通胀有望保持温和。CPI、PPI均环比上升,体现前期货币、财政政策双双发力,企业家信心恢复,确认一季度宏观经济整体趋稳,库存周期由主动去库存向被动去库存转化。从短期来看,发生需求拉动的全局性通胀的可能性不大,通胀有望保持温和。一是猪周期推动CPI持续上涨的主基调不变,下半年表现更为明显。二是经济企稳的基础不牢固,地方政府专项债的发行速度有所放缓,对通胀持续上升形成制约。三是增值税减税效应将继续体现。

6、全球经济增长动能减弱,主要发达经济体增长势头略有放缓,全球经济下行风险仍然存在。

从国际环境看,世界经济形势错综复杂,地缘政治风险依然较大,外部经济环境总体趋紧,贸易摩擦仍是显著风险,未来全球经济下行风险仍然存在。2018年下半以来,全球经济增长动能减弱,主要发达经济体增长势头略有放缓,政策应对空间有限。2019年第一季度,国际金融市场整体表现有所改善,但改善的基础并不牢固,不确定因素较多,全球经济下行风险仍然存在,贸易摩擦与政策不确定性仍然是显著风险。

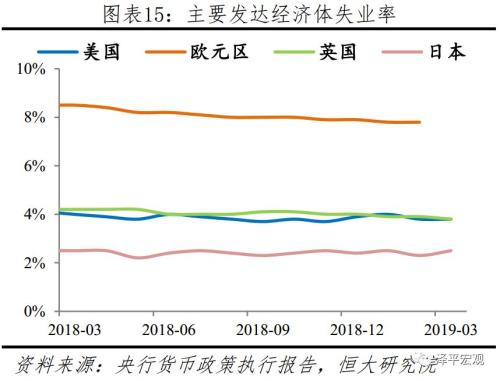

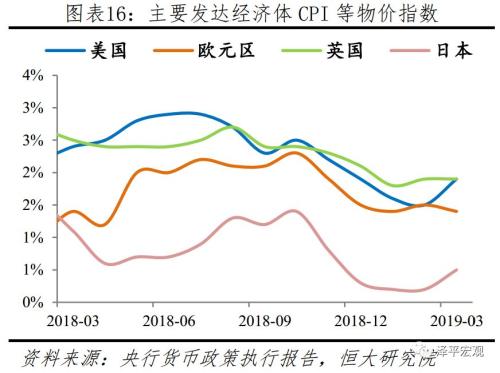

主要发达经济体经济表现出现分化。美国经济总体稳健,但出现放缓迹象。欧元区经济增长放缓,不确定性加大。日本经济波动性增大,受制于企业涨薪动力不足、通胀预期低迷等结构性因素,通胀预期仍处于低位。英国经济持续低速增长,脱欧带来的不确定性加大。新兴市场经济体表现分化。

2019年以来,国际金融市场预期一度改善,全球股市第一季度总体上涨,国债收益率下行,但近期波动有所加大。美元指数震荡上涨,日元、欧元对美元贬值。主要经济体股市反弹,但国债收益率普遍下行。受美联储加息预期减弱等因素影响,伦敦同业拆借市场美元Libor略有下降。

展望未来,地缘政治冲突多点爆发、风险因素和不确定性加速积累,给全球经济带来新的挑战。其一,主要经济体增长前景减弱,拖累全球经济增长,短期内全球经济增长动能偏弱、政策应对空间有限;其二,贸易摩擦与政策不确定性仍为显著风险,未来贸易摩擦与政策不确定性可能推高通胀、损害家庭和企业信心、引发金融市场波动;其三,多种不确定性交织,可能放大各经济体的脆弱性。

7、目前央行认为我国货币政策应对空间充足,工具箱丰富,有能力应对内外部的不确定性。下一阶段,要深化金融供给侧结构性改革,进一步疏通货币政策传导渠道,创新货币政策工具和机制,降低实体经济尤其是小微企业融资成本,提高金融服务实体经济的能力和意愿。

要深化金融供给侧结构性改革,调整优化金融体系结构,不断改进金融服务。面对内外部经济环境变化,因时因势更有针对性地实施宏观调控,促进国民经济良性循环。因此要做到以下六点:

第一,坚持稳健的货币政策要松紧适度,根据经济增长和价格形势变化及时预调微调,保持流动性合理充裕和市场利率水平合理稳定。央行认为,如果货币政策过松,可能导致新增债务无序扩张,催生资金空转、脱实向虚;如果货币政策过紧,可能导致存量债务兑付压力过大,造成信贷、债券市场偿付紧张。因此,稳健的货币政策有助于找到债务存量和增量、杠杆总量和结构的平衡点,为结构性去杠杆提供适宜的宏观经济和货币金融环境。

第二,要促进结构优化,更好地服务实体经济。其一,要发挥货币信贷政策促进经济结构调整的作用,做好金融支持供给侧结构性改革各项工作。其二,要适当运用结构性货币工具,发挥好“精准滴灌”作用,给予市场化原则提高对民企、小微企业等国民经济重点领域和薄弱环节的支持,优化对不同部门、不同主体的金融供给。我们认为,为配合金融供给侧结构性改革,疏通货币传导渠道,未来定向降准、MLF、PSL等结构性货币工具将越发重要。

第三,要进一步深化利率市场化和人民币汇率形成机制改革,稳妥推进利率“两轨合一轨”。强化央行政策利率体系的引导功能,完善利率走廊机制,增强利率调控能力,重点疏通央行政策利率向市场利率尤其是信贷利率的传导,提升金融机构贷款定价能力,适度增强市场竞争,更好地服务实体经济。

第四,要完善金融市场体系,切实发挥好金融市场在稳增长、调结构、促改革和防风险方面的作用。一方面,要推动商业银行通过发行永续债等方式多途径补充资本金,继续推进民企债券融资支持工具;另一方面,要积极推进债券市场双向开放,为市场参与者创造更加友好、便利的投资环境。

第五,要深化金融供给侧结构性改革,扩大对外开放,通过优化供给和增强竞争改善金融服务。其一,要优化融资结构和金融机构体系、市场体系和产品体系,为实体经济提供高质量、高效率的金融服务;其二,要深化大型商业银行和金融企业改革,完善公司治理,提高经营管理水平和风险控制能力;其三,要继续推进普惠金融,激发县域事业部活力,提高服务县域经济的能力和水平;其四,要落实开发行金融机构、政策性银行改革,加快建设为经济服务、可持续运营的开发性和政策性金融机构。

第六,要打好防范化解重大金融风险攻坚战。有序推进结构性去杠杆,注重在稳增长的基础上防风险,更好支持实体经济发展,防范金融市场异常波动风险,精准有效处置重点领域风险,务实推动金融业改革开放。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43