国君固收.信用专题 | 报告导读:

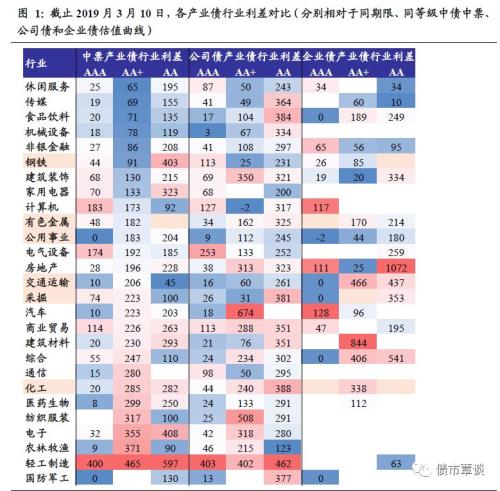

绚烂归于平淡,过剩产能行业利差回归低位。经过2016-18年三年的供给侧改革,过剩产能周期行业取得来之不易的成绩,煤炭、钢铁、水泥、化工等产能利用率和盈利水平大幅提升,资本性开支收缩,过剩产能债成为穿越2016-17债市牛熊的信用“阿尔法”品种。从各产业债最新利差水平看,过剩产能债信用利差已回归低位,无明显超额利差。18年过剩产能行业信用利差多数走阔明显。。

总览篇:供改第三年,深入去杠杆。2018供给侧改革第3年,受多项紧缩政策叠加、PPI快速下滑和中美贸易摩擦冲击,工业企业盈利拾级而下,产能利用率见顶回落,但工业企业净利润率仍持续抬升,总负债接近零增长,企业自由现金流缺口进一步改善,过剩产能行业资产负债率继续压降。

分行业篇:安中有危,防御弱资质风险

1)钢铁行业:供改红利退潮,去杠杆成效明显

2)煤炭行业:供需缺口改善,企业优先修复资产负债表

3)有色行业:价格由升转降,盈利边际弱化

4)电力行业:产能利用率提升,盈利缓慢改善

5)化工行业:整合重组提速,关注中小发行人风险

正文

1、过剩产能债:归于平淡,安中有危

1.1 绚烂归于平淡,过剩产能行业利差回归低位

经过2016-18年三年的供给侧改革,过剩产能周期行业取得来之不易的成绩,受益于产能出清带来的供需格局改善,煤炭、钢铁、水泥、化工等产能利用率和盈利水平大幅提升,资本性开支明显收缩,过剩产能债成为穿越2016-17债市牛熊的信用“阿尔法”品种。从各产业债最新利差水平看,无论是中票、企业债还是公司债,过剩产能债信用利差已回归相对低位,已无明显行业超额利差。

从信用利差变动看,2018年过剩产能行业信用利差先上后下、中枢走高,采掘、钢铁、公用、化工、有色、交运AAA信用债利差(余额加权)在2018年分别走扩35bp、14bp、22bp、62bp、6bp和19bp;AA+信用利差分化剧烈,钢铁行业利差全年压缩203bp,但采掘、公用、化工、交运和有色行业利差则大幅走扩58Bp、79bp、121bp、260bp和74bp;对中低评级AA品种,采掘、公用事业和化工利差大幅走扩164bp、161bp和114bp。

站在2019年当下,如何看待过剩产能债的机会与风险?经历了2016-2018年3年供给侧改革,传统行业的盈利能力、现金流变现效率以及企业偿债指标如何变化?在行业信用利差压降至低位后,有哪些发行主体风险仍需回避?我们在本篇专题中进行详细梳理。

2、行业总览篇:供改第三年,加速去杠杆

2018年工业企业盈利拾级而下,与名义GDP增长减速一致。2018年受多项紧缩政策叠加,PPI快速下降、楼市降温以及贸易战摩擦影响,企业盈利增长拾级而下,截止2018年末,工业企业利润增长10.3%,较17年放缓10.7个百分点,回归到与名义GDP增速9.7%相一致的水平,A股非金融上市公司利润增速放缓至7.4%。从过去5年看,依然仍保持较高增速。

2018年工业部门产能利用率见顶下滑。2016-17年供给侧改革和环保限产带动传统行业企业产能利用率在2017年12月触及历史顶点达78%,部分行业如钢铁、电解铝等甚至超过80%,但随着去产能力度边际缓和、环保停限产比例有所下降,工业部门产能利用率见顶回落,2018年末下滑至76%左右。

工业企业部门净利润率2018年持续提高,随着供给侧结构改革深入推进、工业企业减税降费力度加大,以工业部门“累计净利润/累计营业收入”体现的盈利能力不断提升,并创下2011年以来新高。

中上游周期行业利润贡献较大。从工业企业数据看,2018年新增利润最多的行业主要是石油和天然气开采,利润较17年猛增至4.4倍;其次黑色金属冶炼和压延,增长37.8%;化学原料和化工制品制造业增长15.9%。4个行业对规模以上工业企业利润增长的贡献率超过50%。

产能过剩行业总负债零增长,企业自由现金流整体改善。在2009年和2013年的两轮盈利复苏周期中,钢铁、煤炭、化工、有色等产能过剩行业总负债也随之扩张,企业资本开支和债务规模猛增。但本轮周期性行业利润虽大幅回升,但总负债仍维持在零增长甚至负增长,企业利润改善获得现金流后首先被用于偿债,资产负债错配下降,内部现金流整体改善。

2018年信贷紧缩导致企业内部现金流加速消耗,直到18Q3触底回升。18年工业企业流动资产余额增速从2017年中的近10%,下降至4%左右;上市公司经营净现金流和货币资金同比增速从17年2季度起持续下滑,外部融资收缩导致企业内部现金流加速消耗,直至18年3季度政策稳增长下重启信用扩张,企业内部流动性才触底回升,迎来转折点。

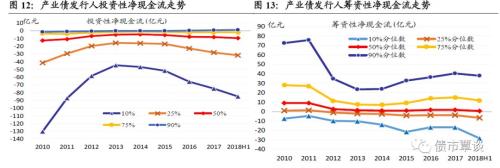

产业债发行人的净现金流表现呈明显结构分化,强者更强、弱者愈弱。1)经营性净现金流:以往表现好的企业(90%分位数)进一步上升扩张,以往表现差的企业(10%分位数)小幅改善,净现金流占营业收入比率跌幅则进一步扩大;2)投资性净现金流:企业投资意愿回升,受益于制造业盈利和利润率强劲,大中企业资本开支开始扩张(投资净现金流最高的前10%和前25%);3)筹资性净现金流:分化加剧,边缘企业加速还债。高资质、融资渠道较宽的企业净融资保持平稳,但低资质、融资难度较大的企业在持续的信用紧缩下,被迫压降融资,筹资现金流出现明显净收缩。

从偿债指标看,在2017-18年紧信用,以及多项严监管叠加的环境下,企业短期流动性压力整体抬升,表现为:1)以“货币资金/短期负债”衡量的短期流动性压力有所抬升,以往表现好的企业(90%分位数)也出现大幅下滑,紧信用下资金需求更多依靠内生现金流满足,也与18年M1大幅下滑相一致;2)“经营净现金流/有息负债”和“EBITDA/有息负债”衡量的内生偿债能力也小幅弱化,从净利润回升向资产负债表修复传导仍需一定时间。

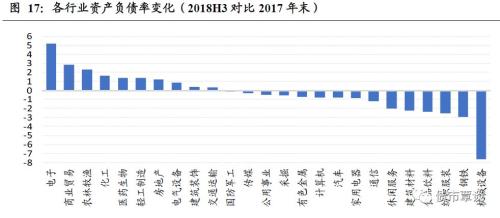

2018年钢铁、采掘、交运等周期行业资产负债率继续下降。截止2018年3季报,与2017年报相比钢铁、采掘、交运、建材等传统周期行业,资产负债率进一步分别下降1.7、0.75、0.31、0.1个百分点,有色、公用事业、化工等行业微幅增加,过剩产能行业高负债率进一步得到控制和压降。

3、分行业篇:安中有危,防御弱资质风险

3.1 钢铁行业:供改红利退潮,去杠杆成效明显

渡过至暗时刻,钢铁行业浴火重生。2016-18年经历3年供给侧改革,钢铁行业从全行业亏损濒临破产边缘,反转为盈利和现金流增长强劲、在产业链的分配地位明显提高的行业,螺纹钢和热卷季度均价连续6个季度接近或站在4000元以上,销售利润率攀升至6%以上的历史高位,以上市公司为代表的行业资产负债率从67.3%大幅下降8.3个百分点至59%,供给侧改革成效明显。

18年行业总负债继续压降,但财务费用有所抬头。2018年钢铁行业总负债同比下降3%,较17年降幅进一步扩大1.2个百分点,行业资产负债率从年初65.5%进一步下降至62.5%的历史低位,反映出去杠杆取得显著成绩;财务费用同比增速从2017年的-7.2%抬升至1.9%,在紧信用融资环境下,财务成本压力小幅攀升。

从钢企发行人净利润和现金流表现看,2017年行业净利润强劲增长至1030亿,2018上半年达713亿,均创历史最高纪录;以“经营净现金流+投资净现金流”衡量的自由现金流缺口从2016年起已转负为正,17年达733亿,2018上半年已达560亿,这意味着行业对外部筹资依赖性大幅减弱,净利润和现金流大幅改善用以偿还和压降负债率。

2018年钢铁行业总发债规模为2314亿,净融资额由负转正为281亿。钢铁行业2019年债券到期规模1845亿,较18年缩量186.7亿,行业到期偿债压力有所减轻。

我们以“EBITDA/有息负债”和“货币资金/短期负债”指标对钢铁行业发行人偿债能力进行排序和分析:

“EBITDA/带息负债”指标小于10%一般意味着企业内生盈利和经营现金流对其债务的偿还压力较大,需依赖于外部再融资渠道,发生流动性问题的风险更高。从钢铁行业看,近两年钢价大涨,企业盈利和财务杠杆整体改善,“EBITDA/带息负债”小于10%的发债人占比下降至20%,其中西宁特钢(行情600117,诊股)、本钢、首钢、本溪钢铁、山钢等债务负担偏重,从利润增长到资产负债表上带息债务的改善仍需一定时日。

“货币资金/短期负债”衡量企业1年以内的短期偿债流动性压力,近两年企业利润好转,这一指标也整体改善,但仍有近50%的发债人这一指标比率低于25%,尤其攀钢、首钢、鞍钢、华菱、酒泉等这一比率更是低于20%,需关注短期流动性风险和债务滚续压力。

3.2 煤炭行业:供需缺口改善,企业优先修复资产负债表

2018年煤炭行业淘汰落后产能继续深化,但新增产量也有所释放。继2016、17年煤炭行业淘汰落后产能2.9、2.5亿吨之后,2018年煤炭行业继续完成淘汰落后产能1.5亿吨的目标。自2016年煤炭供给侧改革以来,2016-18年三年时间基本完成了“十三五”期间煤炭去产能8亿吨目标。在淘汰落后产能同时,部分新建矿井产能也有所释放,2018年国内原煤产量36.8亿吨,同比增长5.2%,较17年加快2个百分点。

供需紧平衡格局下,煤炭价格高位震荡,行业利润率进一步提升。秦皇岛5500大卡动力煤均价2018年同比下跌3%。2018年煤炭行业利润总额累计同比增长从2017年的290.5%回落至5.2%,但销售利润率从上年11.63%进一步上升至12.75%,行业盈利明显改善。但行业分化也在加剧,2018年末煤炭行业亏损企业占比小幅上升至24%,单个企业平均亏损额也呈小幅上升,盈利优势向大企业集中。

债务负担仍重,企业优先考虑修复资产负债表。截止18年末,煤炭生产企业资产负债率从17年67.8%下降至65.66%,较历史高点下降近5个百分点,回归至2014年左右水平,反映供给侧改革成果显著。但从绝对水平看,债务负担仍然相对沉重。且在2015年以来永续债占比有所提升,实际债务负担仍然较重。

财务费用成本下滑,总负债存量维持零增长左右。2018年财务费用成本增速从17年猛增12.1%转为下降1%,主要受到货币宽松和信用利率下行的带动;而总负债微幅扩张1.7%,这是由于煤炭行业在17年淘汰落后产能后,新增产能超过2亿吨,相关资本开支扩大带来新债务的小幅增加,但总体上,企业仍以消化自身存量负债为主。

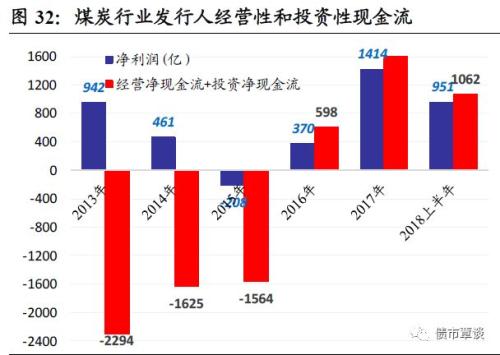

从煤企发行人净利润和现金流表现看,2017年行业净利润暴增至1030亿,18上半年达713亿,大幅超越历史同期。“经营性净现金流+投资性净现金流”所反映的自由现金流缺口,从2016年的-376亿缩窄至17年-98亿,2018上半年由负转正至66亿,对筹资依赖性大幅下降,为煤企降低杠杆率创造条件。

2018年煤炭行业总发债规模为3527亿,较16年小幅增加135亿,净融资额连续第2年为负值,为-11亿。煤炭行业2018年债券到期规模3039亿,较17年缩减接近500亿,行业到期偿债压力边际减小。

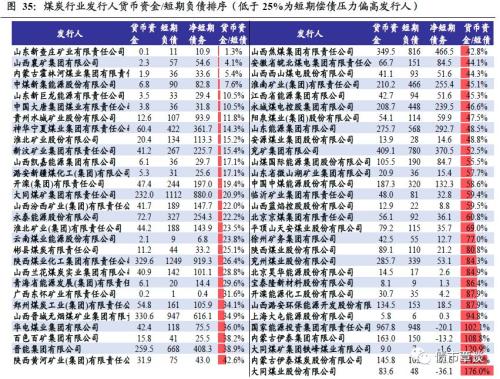

我们以“EBITDA/有息负债”和“货币资金/短期负债”指标对煤炭行业发行人偿债能力进行排序和分析:

“EBITDA/带息负债”指标小于10%一般意味着企业内生盈利和经营现金流对其债务的负债偿还压力很大。从煤炭行业看,尽管煤价近2年维持高位,但从利润表修复到资产负债表改善传导缓慢,在54个发债人样本中,仍有18.5%的发行人“EBITDA/带息负债”小于10%,其中,江西能源公司、内蒙古霍林河煤业、大同煤矿、安源煤业、贵州水城矿业等“EBITDA/带息负债”指标较低,对外部筹资依赖较大。

“货币资金/短期负债”衡量企业1年以内的短期偿债流动性压力,其中,山东新查庄矿业、山西襄矿集团、内蒙古霍林河煤业、中煤新集能源(行情601918,诊股)、山东新巨龙能源、贵州水城矿业、神华宁夏煤业、淮北矿业(行情600985,诊股)、新汶矿业等这一指标低于15%,尤其神华宁夏煤业、淮北矿业、新汶矿业净短期债务规模均超过100亿,需关注短期流动性风险和债务滚续压力。

3.3 有色行业:价格由升转降,盈利边际弱化

2018年受美元走强、中美贸易摩擦和中国需求放缓影响,大宗商品和有色金属价格整体呈下行趋势,但相比2015-16年周期低点仍处高位。其中,原油、铜、铝、锌、铅、镍等期货价格全面回落,全年分别下跌23%、19%、21%、27%、23%和12%。国内10种有色金属产量同比增长6%,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资下滑8%,而冶炼及加工投资增长3.2%,行业从大规模扩张转向加大环保、安全等技改和高端材料等研发投入。

2018年有色金属矿采选和冶炼压延行业利润总额累计同比下滑28.8%,较17年下滑33.8个百分点。贴近上游资源品的有色矿采销售利润率提升1.5个百分点至11.4%,而中游有色冶炼和压延的利润率进一步下滑至2.79%。行业负债率小幅下降,18年回落至63.1%。

截止2018年末,有色行业总负债和财务费用双双跌入负值增长区间。财务费用累计同比较17年下降7个百分点至-7%,存量负债同比较17年下滑6个百分点至-6%。有色行业中小企业、民企居多,18年融资来源全面收缩,企业内部现金流优先偿债,压缩资产负债率。

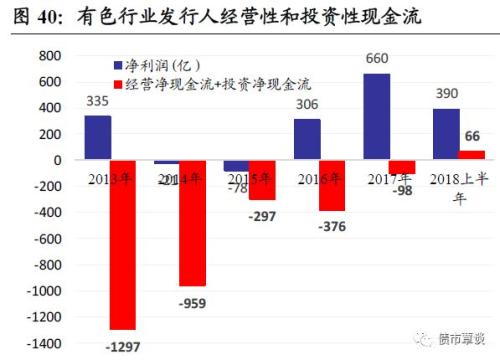

从有色发行人净利润和现金流表现看,2017年有色行业净利润大幅提升至660亿,而2018上半年已达390亿,利润劲增带动现金流状况改善,以“经营性净现金流+投资性净现金流”反映的自由现金流从2016全年-376亿缩减至17年-98亿,2018上半年更由负转正为66亿。

2018年有色板块总发债规模为1733亿,较17年回升608.14亿,增长54%;净融资额延续负值,从2017年的-453亿缩窄至-70亿。有色行业2019年债券到期规模1379亿,较18年减少423.8亿,有色子行业分散度高,发行人资质参差不齐,19年行业偿债压力仍然较大。

我们以“EBITDA/有息负债”和“货币资金/短期负债”指标对有色行业发行人偿债能力进行排序和分析:

“EBITDA/带息负债”指标小于10%一般意味着企业内生盈利和经营现金流对其债务的偿还压力很大。从有色行业看,行业整体负债率仍然偏高,子产业链较为分散,供给侧改革和环保限产仅对电解铝、铜、铅锌等部分细分行业影响更大,仍有接近20%的样本企业“EBITDA/带息负债”小于10%,新疆合金投资(行情000633,诊股)2017年EBITDA为负值,此外,宝钛集团、广西投资集团、青海省投资集团等“EBITDA/带息负债”小于5%,内生盈利能力的改善相对于刚性债务负担仍然有限,且行业民企占比较多,短期再融资压力仍大。

“货币资金/短期负债”衡量企业1年以内的短期偿债压力,有90%的样本有色企业货币资金不能覆盖全部短债,有40%的企业这一指标低于30%。其中,利源精制(行情002501,诊股)、云南黄金、东方锆业(行情002167,诊股)、青海省投集团、金川集团、福建稀土集团、厦门钨业(行情600549,诊股)、招金矿业、山东招金集团、泰山玻璃纤维、云南冶金集团等这一比例低于20%,需关注短期流动性风险和债务滚续压力。

3.4 电力行业:产能利用率提升,盈利缓慢改善

2018年是电力行业供给侧改革深化之年。继2017年政策层首次提出火电行业去产能目标5000万千瓦,并两次出台停建缓建煤电项目清单外,2018年政府工作报告中更明确提出淘汰关停不达标的30万千瓦以下煤电机组,全年淘汰煤电落后产能400万千瓦,煤电供给侧改革继续深化。

发电设备利用小时逆转下滑,产能利用率上升。2018年发电设备平均利用小时为3862小时,较17年大幅增长143小时,大幅逆转了2011年以来的下滑势头,标志着产能利用率触底回升。预计2019年煤电新装机容量仍十分有限,产能过剩压力继续缓解,另外受到宏观经济回暖和大量特高压建设影响,预计利用小时仍将持续回升。

受制于煤价高企,行业盈利改善缓慢,企业亏损面仍达25%。2018年电力行业利润总额累计同比增速由负转正为3.1%,较2017年大幅反弹18.5个百分点。但受煤价维持高位的不利影响,销售利润率同比下滑0.4个百分点至5.31%,资产负债率持平在61%左右,杠杆水平仍高。

行业负债扩张放缓,财务费用上升明显。截止2018年末,电力行业总负债扩张1.2%,但财务费用增速却从2017年的1.8%加速至4.5%,偿债压力仍大。

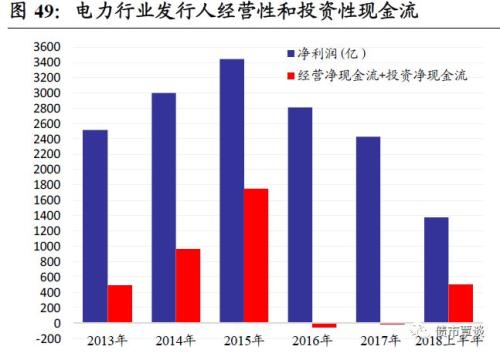

从电力发行人净利润和现金流表现看,2017年电力行业发行人净利润下滑13.5%至2434亿,2018上半年受益于煤价下降整体改善,为1376亿。受益于行业产能淘汰加速,项目停建、缓建增多,资本开支大幅削减,电力公司“经营性净现金流+投资性净现金流”在2018上半年大幅由负转正至500亿,负债压力减轻,预计19年自由现金流仍有望进一步改善。

2018年电力行业总发债规模为8303.8亿,较17年大幅反弹2303亿,净融资额连续首度由负转正,为1141亿,同比17年猛增3715亿。电力行业2019年债券到期规模5643亿,较18年减少1520亿。

我们以“EBITDA/有息负债”和“货币资金/短期负债”指标对电力行业发行人偿债能力进行排序和分析:

“EBITDA/带息负债”指标小于10%一般意味着企业内生盈利和经营现金流对其债务的负债偿还压力很大。从电力行业看,2017-18年煤价持续高企,电力企业盈利水平和经营形式较为严峻,煤电企业亏损面仍近50%,电网企业利润下滑24.3%。有近65%的电力行业发债人“EBITDA/带息负债”小于15%,有1/3的样本企业该指标低于10%,漳泽电力(行情000767,诊股)、广西正润发展集团、桂东电力(行情600310,诊股)等更是不足5%,盈利能力偏弱但刚性债务负担偏高,流动性吃紧,需关注短期再融资压力。

“货币资金/短期负债”衡量电力发行人1年以内的短期偿债流动性压力,有91%的样本电力企业货币资金不能覆盖全部短债,其中,五凌电力、国投新疆能源化工、四川久隆水电、吉林电力、大唐集团、华能澜沧江水电等“货币资金/短债”比例低于7%,投资者需关注部分电力企业微观财务恶化从流量表向资产负债表传导,规避资质较差且短期流动性压力大的个券。

3.5 化工行业:整合重组提速,关注中小发行人风险

2018年化工行业景气度延伸,但增速整体放缓,整合重组加速,行业集中度提升。从主要化工产品产量看,18年全国主要化工产品产量增幅为2.3%,较17年回落0.2个百分点,其中,化肥、硫酸、烧碱、乙烯、合成材料、轮胎产量同比分别为-5.2%、1.8%、0.9%、2.5%、7.5%和1%,产量扩张呈压缩迹象。2018年化工行业利润总额累计增长15.9%,较17年下滑25个百分点,销售利润率小幅改善0.4个百分点至7.34%,行业亏损面扩大,从17年12%扩大至18年15.666%;资产负债率走高,18年上升0.74个百分点至55.4%。

存量负债和财务费用成本保持低增长。截止2018年末,化工行业总负债同比扩张3.2%,债务增长进一步放缓,累计财务费用同比增长4%,在盈利改善同时,总负债扩张平稳、财务费用增长小幅扩大,企业内部现金流正在缓慢改善。

从化工发行人净利润和现金流表现看,2018上半年化工行业发行人净利润达463亿,几乎与2017年全年528亿水平相近,而“经营性净现金流+投资性净现金流”(剔除单一占比较大的中石油、中石化)所反映的自由现金流仍持续流出,反映其它化工企业对外部融资依赖性较大,偏高的资产负债率水平短期仍难缓解。

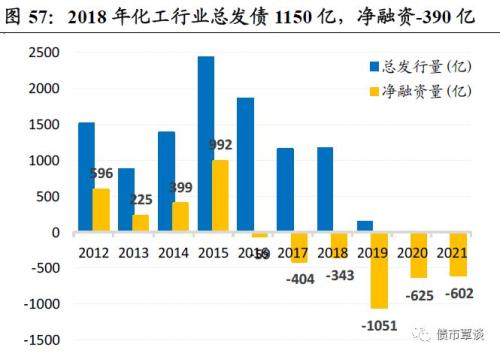

2018年化工行业总发债规模为1164亿,与17年基本持平,净融资额连续第3年为负值,为-343亿。化工行业2019年债券到期规模1197.7亿,较18年减少309亿,但由于化工行业民企、中小企业较多,信用资质分化较大,部分发行人仍面临到期偿债压力风险。

我们以“EBITDA/有息负债”和“货币资金/短期负债”指标对化工行业发行人偿债能力进行排序和分析:

“EBITDA/带息负债”指标小于10%一般意味着企业内生盈利和经营现金流对其债务的负债偿还压力很大。从化工行业看,由于子产业链众多、种类繁杂,偏上游资源属性强的品种受益于涨价动力更强,而中游制造和下游行业的化工企业则面临成本上升的冲击。

根据我们的筛选,在75个样本发行人中,有14个发行人“EBITDA/带息负债”小于10%,其中,湖北宜化、中化化肥、柳州化工、贵州轮胎股份、江苏华西村股份、云南农垦集团、青海盐湖工业公司、中国昊华化工集团等EBITDA/带息负债”比例低于6%,化工行业民营、中小企业占比较高,信用融资回暖迟缓,需规避基本面恶化和资质较差的发行人。

“货币资金/短期负债”衡量企业1年以内的短期偿债流动性压力,有85%的化工企业货币资金不能覆盖全部短债,其中,山东润银生物化工、浙江古纤道、鲁西集团、鲁化集团、中化化肥、皖高新、柳化股份、湖北兴发化工集团、吉林化纤(行情000420,诊股)集团等这一指标低于15%,且以民营企业为主,山东地区公司数量较多,投资者应加大个券甄别,规避内外部流动性弱、债务续作压力大的地方小国企、民企化工发行人。

我们的心愿是…消灭贫困,世界和平…

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。涉及到版权或其他问题,请及时联系我们。

相关推荐

猜你喜欢

-

海外网评:50万条逝去的生命,美国无法治愈之痛

2021-02-23 19:48:58

-

福岛强震后,日本石油化工厂附近现血色天空(图)

2021-02-23 19:48:54

-

英国宣布解除严格管控计划后 境外旅行预定猛增

2021-02-23 19:48:52

-

日本自杀率11年来首次上升 内阁任命首位"孤独大臣"

2021-02-23 19:48:44

-

印媒炒作:为对抗中国 印度“悄悄成立”一个专门组织

2021-02-23 19:48:43