来源:中信期货

报告摘要

新年伊始,生猪价格表现疲软,全国生猪均价由年初当周均价13.01元/公斤下降到1月20日当周均价12.01元/公斤,快速下跌的生猪价格不禁让市场产生疑问,新周期是否真的来临?

我们判断此次猪价下跌为阶段性供应过剩导致,主要原因是春节前生猪集中出栏以及东北猪肉外调。当前出栏生猪尚未反映非洲猪瘟影响,无需怀疑新周期到来的真实性。

在结合行业数据及调研信息后,我们给出“猪周期”不会迟到,更不会缺席的观点,认为最迟四月份之后,猪价将开启上涨模式,根据产能去化程度,此轮新周期涨幅及持续时间可观。

主要风险:

猪瘟疫情变化影响消费、增加进口国外猪肉。

一、跌势不止,周期反转存疑

(一)猪价疲软,新周期存疑

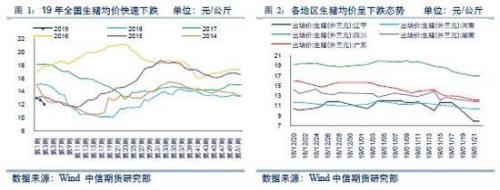

自去年八月以来,非洲猪瘟在全国范围逐渐蔓延,各地产能清退程度空前,市场预期今年成为“猪周期”反转年份。然而,新年伊始,生猪价格表现疲软,全国生猪均价由年初当周均价13.01元/公斤下降到1月20日当周均价12.01元/公斤,快速下跌的生猪价格不禁让市场产生疑问,新周期是否真的来临?

(二)解惑:近期猪价下跌原因

在解答新的“猪周期”是否到来这一疑问之前,首先分析近期猪价下跌原因。本次生猪价格快速下跌的主要原因可以分为两点:一是节前生猪集中出栏,二是东北地区猪肉外调。本质上来说,是阶段性供应过剩造成的价格下跌。

第一点原因,是春节前生猪集中出栏。从生猪养殖规律及供应量角度来看,近期出栏生猪对应7-8月份仔猪,生长条件较为适宜,成活率偏高。育肥户也通常在7-8月补栏第二批育肥仔猪,这使得春节前的12月与1月份生猪出栏量均高于其他月份。尤其在年前的当下时点,养殖户不愿将生猪拖延至年后售出,会选择在年前集中出栏,造成供应量短期提升。从价格角度来看,近几年价格中,除了16年与17年由于缺猪,在春节前生猪价格仍维持震荡,其他年份生猪价格均在春节前一个月呈下跌走势。价格上体现出,当前猪价下跌,更主要是阶段性供应过剩的原因。

第二个原因,便是东北地区猪肉外调带来的冲击影响。12月27日,农业农村部出台《农业农村部关于规范生猪及生猪产品调运活动的通知》,《通知》中取消了跨省生猪产品的调运限制,猪肉产品限制调运政策范围由省份缩小到疫情县。自此,东北地区猪肉产品陆续外调。通过冻品库容率数据,可以清除看到这一变化,东北地区冻品库容率自《通知》之后,出现明显下降,自2018年12月底的77.4%下降至当前20.5%。由于非洲猪瘟造成的冻品库存基本消化完毕。

二、“猪周期”不会迟到,更不会缺席

“猪周期”不会迟到,更不会缺席,新一轮周期的核心推动力是生猪产能的清楚,非洲猪瘟对产能的大规模清除决定了周期的反转。在进入2019年之后,生猪价格的快速下跌或许让市场产生对2019年新一轮“猪周期”启动的质疑。我们在分析此次价格下跌原因后得出,本轮下跌以阶段性为主,不具有持续性。当前出栏生猪对应仔猪时点为8月份,仍未到非洲猪瘟产生影响的时间,我们预计最迟在4月份之后,也就是非洲猪瘟影响开始显现的时间点,生猪价格会开始底部回升。

(一)把握周期核心:能繁母猪存栏量

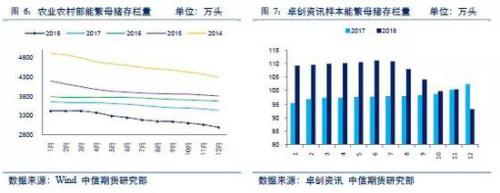

无论是猪价过低利润太差,还是非洲猪瘟全国蔓延,说到底,与“猪周期”的关系,便是影响到了能繁母猪存栏量。农业农村部公布的12月能繁母猪存栏量数据显示,12月存栏母猪2988万头,环比下降2.3%,同比下降8.3%。在非洲猪瘟疫情扩散之后,10月份、11月份能繁母猪存栏量环比分别下降1.2%与 1.3%,12月份下降幅度进一步扩大,体现出疫情环境之下,母猪产能进一步出清。从卓创资讯大型规模养殖为主要样本给出的能繁母猪数据来看,疫情对于存栏量影响剧烈。上半年样本规模养殖场母猪存栏小幅上升,非洲猪瘟疫情发生之后,存栏量快速下降,12月份环比降幅更是达到7.24%,同比下降8.92%。与官方给出的12月存栏量环比明显下降的趋势相同。由于当前存栏量已经可以判断19年10-11月出栏情况,因此单纯以数据来看,明年生猪出栏量降幅超过5%基本成定局。

(二)侧面印证:母猪存栏量下降的确定性

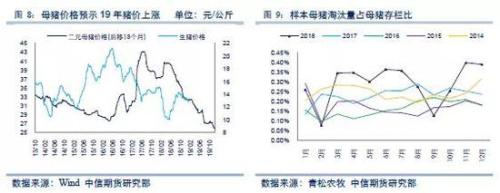

当前母猪存栏量=过去母猪存栏量+母猪补栏量-母猪淘汰量

通过母猪补栏与母猪淘汰情况,可以判断母猪存栏量变化方向与程度。在母猪补栏情况上,我们以二元母猪价格来体现。当前二元母猪价格连续下跌,体现补栏状况较差,补栏情绪低迷。补栏二元种猪到生猪出栏历时13-14个月,我们对二元母猪价格作时序调整,这一前瞻指标预示生猪价格在19年呈整体上升态势。母猪淘汰情况,根据青松农牧样本母猪屠宰数据,18年产能去除速度明显高于往年。综合补栏与淘汰情况,印证母猪存栏量明显下降这一结论。

(三)调研及市场信息:产能下降严重

根据我们的调研及市场信息的了解,疫情爆发以来,各地产能均受不同程度影响。疫情严重的主要产区,东北地区和河南地区产能下降幅度较大,以河南地区为例,11月底调研当周预计当地母猪存栏量同比下降15%,12月当地疫情加重,出现较多带仔母猪淘汰现象,通过淘汰母猪价格可以看出母猪淘汰量显著上升,我们调研当周河南当地淘汰母猪价格在2.8-3.5元/斤,当前淘汰母猪价格已跌至2元/斤,甚至更低。在12月疫情扩散影响之后,河南当地生猪产能进一步下降,根据市场信息及调研数据,预计当前母猪存栏同比下降20-30%。产区因为疫情与价格偏低淘汰大量产能,销区价格虽高,但因为种猪调运限制及养殖户对疫情的恐慌心理,利润可观之下并未出现明显产能上升迹象。综合全国各地调研及市场信息,产能下降严重,与数据及价格信息相印证。

三、放下疑虑,静待周期启动

综上论述,近段时间猪价下跌为集中出栏、东北猪肉外调等阶段性事件所导致的短期供应过剩结果,不具备持续性。当前时点还未到非洲猪瘟影响体现的时间,以10月份猪瘟产生普遍影响来算,出栏生猪量将在3月开始逐渐反映猪瘟影响。结合4月通常为年内价格拐点的季节性规律,预计最迟在4月份之后,猪价将开启新一轮“猪周期”上涨模式,以当前产能去除程度来看,上涨幅度及持续时间可观。所以放下疑虑,静待周期启动。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!

-

高中物理受重视程度下降时他认为可以将物理与数学合并为数理基础科目 加大赋分权重

2018-12-14 23:10:43

-

改革开放40年一气呵成 40年依然强劲

2018-12-14 22:38:59

-

瑞士驻华大使戴尚贤谈中国改革开放40年

2018-12-14 22:24:49

-

集安市按照省市三早 三抓工作部署

2018-12-14 21:54:42

-

长春市政务公开办对全市政务大厅标准化建设工作作出全面部署

2018-12-14 21:35:19